המשבר הכלכלי ההולך ומתעצם בדחיפת מגפת הקורונה מוביל את מדינת ישראל למדרון תלול. בנק ישראל העריך השבוע את הנזק הכלכלי שיצטבר עד סוף חודש אפריל ב־50 מיליארד שקל, וזאת בתרחיש האופטימי יחסית; עד סוף מאי, הנזק יגיע ל־90 מיליארד שקל. בתרחיש המחמיר יותר, הסכום יקפוץ ל־126 מיליארד. הערכות בנק ישראל מתייחסות לנזק מאובדן התוצר, ואינן כוללות הוצאות אחרות – תקציבים מיוחדים למלחמה בנגיף ולחיזוק מערכת הבריאות, סיוע לעסקים, תשלומי קצבאות למובטלים (יותר מ־650 אלף כבר נרשמו בלשכת התעסוקה) ועוד.

המשבר הכלכלי ההולך ומתעצם בדחיפת מגפת הקורונה מוביל את מדינת ישראל למדרון תלול. בנק ישראל העריך השבוע את הנזק הכלכלי שיצטבר עד סוף חודש אפריל ב־50 מיליארד שקל, וזאת בתרחיש האופטימי יחסית; עד סוף מאי, הנזק יגיע ל־90 מיליארד שקל. בתרחיש המחמיר יותר, הסכום יקפוץ ל־126 מיליארד. הערכות בנק ישראל מתייחסות לנזק מאובדן התוצר, ואינן כוללות הוצאות אחרות – תקציבים מיוחדים למלחמה בנגיף ולחיזוק מערכת הבריאות, סיוע לעסקים, תשלומי קצבאות למובטלים (יותר מ־650 אלף כבר נרשמו בלשכת התעסוקה) ועוד.

השאלה שמרחפת מעל הכול היא מהיכן יגיע הכסף. במשרד האוצר כבר החלו לחשוב על אפשרויות, החל מ"עודפים" שנצברו בגופים ממשלתיים ושימוש ביתרות המט"ח של בנק ישראל, וכלה בהפרטת חברות ממשלתיות ועוד.

הבעיה היא שהנגישות לכספים הללו לא פשוטה, ובין היתר קיימת לגופים אלה עצמאות חוקית. ברור שיש צורך בהגדלת הגירעון, מהלך שנגיד בנק ישראל עצמו כבר מסכים לו, אך זה לא הכול. בהתחשב במאות אלפי המובטלים ובכך שגם לאחר סיום המשבר יידרש לציבור זמן רב להתאושש ממנו, אי אפשר יהיה גם להטיל גזרות כמו העלאות מיסים שימנעו שיקום כלכלי.

בימים האחרונים הודיעו לא מעט בכירים, בעלי חברות במגזר הפרטי, על קיצוץ שכר גם בשכבת ההנהלה. זהו מהלך מתבקש בחברה עסקית שנקלעה למשבר, אך לא פחות מכך הוא נדרש גם ב"חברה" שנקראת מדינת ישראל. הנטל הכספי הגדול ביותר אולי שרובץ על כתפי המדינה ושואב ממנה בכל שנה עשרות מיליארדי שקלים, הוא חוב הפנסיה התקציבית. מתוך כ־400 אלף זכאי הפנסיה התקציבית, רבבות מקבלים ועתידים לקבל עשרות אלפי שקלים בחודש, בתנאים חלומיים ובלי שחסכו כמעט דבר.

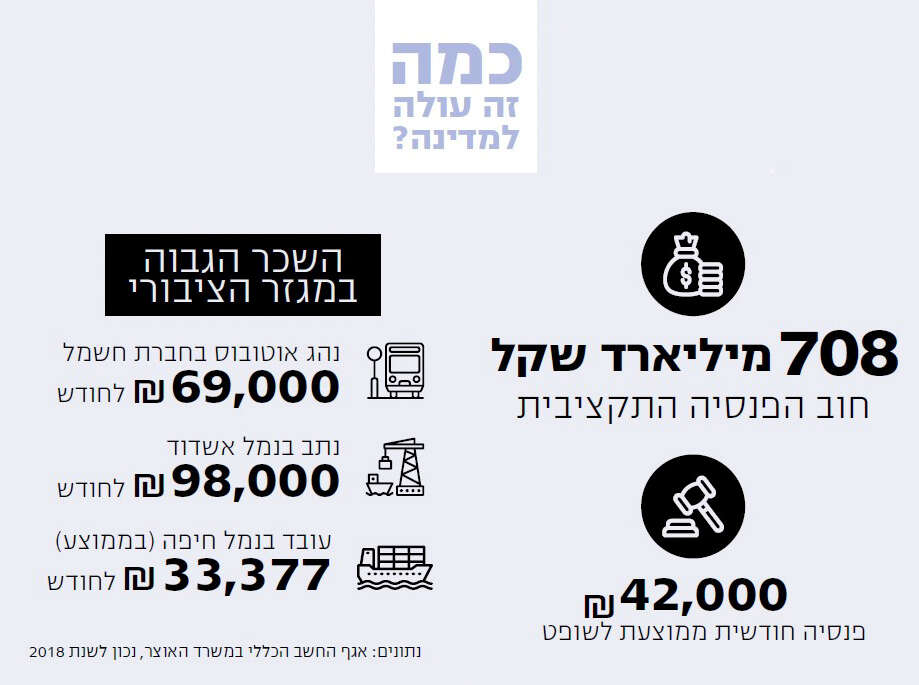

התחייבויות הפנסיה התקציבית מקוממות בגלל חוסר השוויון וההטבות המפליגות שמוענקות על חשבון הציבור, בייחוד לבעלי הקצבאות הגבוהות. על פי דו"ח החשב הכללי באוצר, סך חוב הפנסיה התקציבית הסתכם בסוף שנת 2018 ב־708 מיליארד שקל, מתוכם 412 מיליארד שקל בגין גמלאים שכבר פרשו, ו־296 מיליארד בגין עובדים פעילים.

בעוד אזרחים מן השורה מפרישים בין 6 ל־ 7 אחוזים ממשכורתם לימי הפרישה והזקנה, זכאי הפנסיה התקציבית מפרישים 2 אחוזים בלבד, וגם זה רק מ־ 2005

תשלומי הפנסיה התקציבית צפויים להגיע לשיאם בשנת 2038, שבה תוציא המדינה בעבורם 36.15 מיליארד שקל. עד אז, וגם עשרות שנים לאחר מכן תשלם המדינה בכל שנה סביב 20־30 מיליארד שקל על ההתחייבות הזאת. החוב העצום הזה, הרובץ למעשה על כתפינו ועל כתפי ילדינו ונכדינו, צפוי להיפרע במלואו לקראת שנת 2100.

הנה כמה עובדות: כל אדם שהחל לעבוד לפני שנת 2001 במקום עבודה שחל עליו חוק פנסיה תקציבית, זכאי לפנסיה על חשבון המדינה. מדובר בעובדי מדינה, רשויות מקומיות, שירותי הכבאות, ביטוח לאומי, רשות המיסים, בנק ישראל, סוהרים, שוטרים, מורים ועוד. זכאים לה גם עובדי תאגידים מסוימים: עובדי חברת החשמל, נמלי ישראל, הרכבת, תע"ש, אוניברסיטאות ועוד. ב־2001 בוטלה הפנסיה התקציבית לעובדים חדשים.

בעוד אזרחים מן השורה מפרישים בין 6 ל־7 אחוז ממשכורתם לטובת ימי הפרישה והזקנה, זכאי הפנסיה התקציבית מפרישים 2 אחוזים בלבד, וגם זאת רק משנת 2005, בעקבות רפורמה שהוביל שר האוצר דאז בנימין נתניהו. על פי החישובים בענף, עובד שצבר 35 שנות ותק עשוי לקבל קצבת פנסיה בסכום של כ־60% משכרו האחרון. לעומת זאת, מבוטח בפנסיה תקציבית יהיה זכאי ל־70% משכרו כפנסיה.

קבוצות לחץ

במהלך השנים בוצעו רפורמות מפליגות שפגעו בפנסיה של האזרח הממוצע, עד שכיום אין ודאות לפנסיה, ואין מי שיכול לנחש מה תהיה הפנסיה של עובד שהחל לחסוך בשנתיים האחרונות. הטלטלה שחתכה בשבועות האחרונים בכ־30% את החיסכון הצבור לפנסיה של רבים מאיתנו (נפילה שצפויה להיות מתוקנת בשנים הבאות), איננה רלוונטית לזכאי הפנסיה התקציבית, שקצבתם מובטחת.

נקודה בולטת נוספת בחוסר השוויון היא ההטבות הניתנות למבוטחי הפנסיה התקציבית הפורשים מוקדם. כך למשל, עובד מדינה שעבד לפחות עשר שנים בשירות המדינה ופוטר בגיל 42, יהיה זכאי לפנסיה מיידית מהמדינה. אם הוא פוטר לפני מלאת לו 60, הוא זכאי גם למענק פיטורים בגובה חצי משכורת לכל שנת עבודה. מי שהחליט לפרוש בגיל 60 זכאי אף הוא לפנסיה מיידית, אף שטרם הגיע לגיל פרישה. בנוסף, אם עובד צבר יותר מ־35 שנות עבודה, הוא יהיה זכאי גם למענק שנים עודפות – משכורת לכל שנה מעל 35 שנות העבודה. ואם לא די בכל זה, זכאי הפנסיה התקציבית אינם משלמים דמי ניהול.

כמה דוגמאות מספריות: כרבע מגמלאי מערכת הביטחון מקבלים יותר מ־17,200 שקלים בחודש לכל ימיהם, חלקם בני פחות מ־60. שליש מהתקציב לגמלאי הביטחון הולך לפנסיונרים שמקבלים יותר מ־20 אלף שקל בחודש. מדובר בסכום כולל של 220 מיליון שקל שמשולם בכל חודש (נכון לדצמבר 2018), 2.64 מיליארד שקל בשנה. שופטים ודיינים נהנים מפנסיה ממוצעת של כ־42 אלף שקל בחודש, עלות של קרוב ל־400 מיליון שקל בשנה. אגב, השיאן של 2018 הוא שופט בפנסיה שמקבל 92 אלף שקל בחודש.

בהערכה גסה, מדובר במאות אלפי זכאים ופנסיונרים. די אם כל אלה יחויבו למשל בתשלום דמי ניהול, כפי שכל חוסך לפנסיה צוברת (שאיננה תקציבית) משלם, וכבר ייכנסו לקופת המדינה מאות מיליוני שקלים בשנה. נכון, בין מאות האלפים הללו יש גם רבבות הזכאים לפנסיה נמוכה כגון עובדי הוראה, חלק מעובדי מערכת הבריאות ועוד; קצבת הפנסיה התקציבית הממוצעת נעה סביב 12 אלף שקלים בחודש. די לקבוע כי התיקונים יחולו רק על הזכאים לקצבה הגבוהה מסכום זה; גם אז תחסוך המדינה כ־10 מיליארד שקל בשנה, כסף שהיא כה זקוקה לו כעת.

אפשר גם לשנות את כללי המיסוי ולבטל את הפטורים על קצבאות, ולהגדיל את ההפקדות ל־7%. אם מדינת ישראל תחליט לעצור גם את כל ההטבות הנלוות, רק למקבלי הקצבאות הגבוהות, ייחסכו מיליארדים כבר השנה.

למיליארדים של הפנסיה התקציבית חייבים להוסיף גם את בעלי השכר הגבוה במגזר הציבורי – אותם מלגזנים, סבלים וסדרני עבודה בנמלי ישראל שמרוויחים 60, 70 ו־80 אלף שקל בחודש, וכך גם בכירי האוניברסיטאות וקופות החולים. כעת הם יידרשו 'לתת כתף' ולספוג את קיצוץ משכורתם, הגדלת המיסוי והפסקת ההטבות המופלגות, מהלכים שיכניסו לקופה הציבורית מיליארדים.

איך זה לא קרה עד היום? אוכלוסיית זכאי הפנסיה התקציבית, כמו גם עובדי המדינה המשתכרים רבבות שקלים, כוללת מלבד חלק מנבחרי הציבור גם קבוצות השפעה חזקות (שופטים, בכירי מערכת הביטחון ועוד) ואת הוועדים החזקים במשק. אלה, בסיוע ההסתדרות שנעמדת בכל פעם על רגליה האחוריות, מפעילים לחץ כבד על ממשלת ישראל שלא לבצע כל שינוי בתנאיהם המפליגים. אבל המציאות הנוכחית שונה בתכלית מכל מה שהכרנו עד היום, והפעם זה חייב לקרות.