ניתוח מיוחד של חטיבת המחקר בבנק ישראל בחן כיצד השפיע משבר הקורונה על הפגיעה בתעסוקה וברווחה של משקי הבית בישראל. הממצאים מצביעים על הסתברות גבוהה יותר לפגיעה בתעסוקה בעקבות המשבר ככל שרמת ההכנסה נמוכה יותר, בפרט עבור משקי בית שכוללים מפרנסים עצמאים.

ניתוח מיוחד של חטיבת המחקר בבנק ישראל בחן כיצד השפיע משבר הקורונה על הפגיעה בתעסוקה וברווחה של משקי הבית בישראל. הממצאים מצביעים על הסתברות גבוהה יותר לפגיעה בתעסוקה בעקבות המשבר ככל שרמת ההכנסה נמוכה יותר, בפרט עבור משקי בית שכוללים מפרנסים עצמאים.

כתבות נוספות באתר מקור ראשון:

– ההנחייה שעשויה לצמצם את פגיעת הקורונה בדירוג האשראי

– פיצוי לעסקים ודחיית אשראי: ההמלצות שיסייעו להתאוששות הכלכלה

– בנקאים יקרים, את ההפסדים הגדולים גרמתם לעצמכם

על פי הניתוח, הפגיעה הגדולה ביותר בשיא המשבר הייתה בענפים בהם תעסוקת העצמאים גבוהה יחסית, כמו למשל בענף האמנות, הבידור והפנאי שהושבת כמעט לחלוטין. כתוצאה מכך, הפגיעה החמורה ביותר הייתה במשקי בית בהם לפחות אחד המפרנסים הוא עצמאי. כך למשל, על פי הסימולציה שנערכה בבנק ישראל, במשק בית עם רמת הכנסה נמוכה שבו שני מפרנסים, ההסתברות ששני בני הזוג לא יהיו מועסקים עומד על 12 אחוזים אם שניהם שכירים, על 15 אחוזים אם אחד מהם הוא עצמאי, ו-19 אחוזים אם שניהם עצמאים.

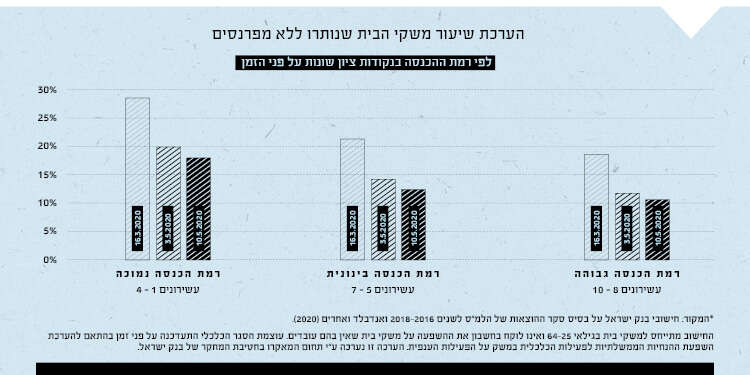

במשקי בית עם הכנסה נמוכה, ובכללם משפחות חד-הוריות, הפגיעה הייתה קשה במיוחד. ההסתברות של משקי בית אלו להיוותר ללא מפרנסים כתוצאה מהסגר הכלכלי בשיאו של המשבר עומדת על מעט יותר מ-25 אחוזים, לעומת יותר מ-15 אחוזים בקרב משקי בית שהכנסתם לנפש היא באחד העשירונים הגבוהים.

בנוסף, משקי בית עם הכנסה נמוכה סבלו עוד טרם המשבר מנטל גבוה יותר של הוצאות שוטפות על צריכה. נטל גבוה של הוצאות קבועות ביחס להכנסת משק הבית, עלול להקשות במיוחד על יכולתם של משקי הבית לעמוד בהן במצב של פגיעה בהכנסותיהם. הפגיעה בתעסוקה משפיעה על רמת ההכנסות של משקי הבית, ולכן פוגעת ברווחתם וביכולתם לעמוד בהוצאות לאורך זמן.

היקף הפגיעה ביכולתם של משקי הבית לעמוד בהוצאותיהם תלויה במספר גורמים ובהם היכולת לעמוד בהוצאות טרם המשבר; הזכאות לדמי אבטלה ומידת הפיצוי שהם מהווים לאבדן הכנסות מעבודה, כתלות בהיקף התעסוקה הקודם וגובה דמי האבטלה שהם מזכים בו; "כרית הביטחון" הכספית שיש למשקי הבית: החסכונות העומדים לרשותם ויכולתם ללוות.

שכר דירה במיוחד נחשב להוצאה קשיחה שלא ניתן להקטין בטווח זמן קצר. סעיף ההוצאה על דיור הוא בממוצע הגבוה ביותר בתקציבו של משק הבית, ולכן מקובל להתייחס להוצאה על דיור כהוצאה חיונית וקשיחה שאי-אמידה בה עלול לגרור השלכות רוחביות נוספות על מצבו של משק הבית ועל פעילות כלכלית נוספת במשק. שיעור משקי הבית בעלי הכנסה נמוכה עם לפחות משתתף אחד בשוק העבודה שיש להם הוצאה על שכר דירה עומד על כ-40%, לעומת מעט יותר מ-20% בקרב משקי בית עם הכנסה גבוהה. מעבר לכך, משקל ההוצאה על שכר דירה בסך ההוצאות בקרב משקי הבית ששוכרים דירה ושהכנסתם נמוכה הוא כפול ביחס להוצאה של משקי בית דומים עם הכנסה גבוהה.

שכר דירה במיוחד נחשב להוצאה קשיחה שלא ניתן להקטין בטווח זמן קצר. סעיף ההוצאה על דיור הוא בממוצע הגבוה ביותר בתקציבו של משק הבית, ולכן מקובל להתייחס להוצאה על דיור כהוצאה חיונית וקשיחה שאי-אמידה בה עלול לגרור השלכות רוחביות נוספות על מצבו של משק הבית ועל פעילות כלכלית נוספת במשק. שיעור משקי הבית בעלי הכנסה נמוכה עם לפחות משתתף אחד בשוק העבודה שיש להם הוצאה על שכר דירה עומד על כ-40%, לעומת מעט יותר מ-20% בקרב משקי בית עם הכנסה גבוהה. מעבר לכך, משקל ההוצאה על שכר דירה בסך ההוצאות בקרב משקי הבית ששוכרים דירה ושהכנסתם נמוכה הוא כפול ביחס להוצאה של משקי בית דומים עם הכנסה גבוהה.

בהיעדר כרית ביטחון כספית נוספת, פגיעה משמעותית ומתמשכת בהכנסה מעבודה (או כל הכנסה אחרת) תגדיל מאד את מצוקתם של משקי הבית שיש להם הוצאת שכירות. צעדים לסיוע לבעלי משכנתאות, למשל דחיית התשלומים על משכנתאות, הם בעלי פוטנציאל לסייע יותר לבעלי ההכנסות הגבוהות, שחלק גבוה יותר מהם הוא בעלים של דירות ומשלם משכנתא.

במסגרת הצעדים להקלת השפעת הסגר על מצבם הכלכלי של משקי הבית, הוכרזו מספר צעדים על ידי הממשלה ובהם: מתן מענק למשקי בית עם ילדים בגובה 500 ₪ לכל ילד (מוגבל לגובה של 2,000 ₪ לכל משפחה) ומתן פיצוי כספי גם לעצמאים, שאינם זכאים בד"כ לדמי אבטלה, בכפוף להצהרתם על ירידת הכנסותיהם ובהתאם להכנסותיהם הממוצעות טרם הסגר.

על פי הניתוח של בנק ישראל, החזרה ההדרגתית של המשק לפעילות (תחת מגבלות) צמצמה משמעותית את מידת הפגיעה בתעסוקה. החל מה-19 באפריל, הוחל בשורה של הקלות הדרגתיות, אשר פתחו את המשק לפעילות כלכלית תחת מגבלות, אך אפשרו לענפים רבים לשוב לפעול. ב-3 במאי החלו לפעול ברשויות רבות בתי הספר היסודיים ונפתחו חנויות הרחוב. ב-10 במאי הוחלו הקלות משמעותיות רבות, ובהן פתיחת הקניונים וימים ספורים לאחר מכן נפתחו גני הילדים. החל מחודש מאי הסימולציות של בנק ישראל מצביעות על ירידה משמעותית בהסתברות של משקי הבית להיוותר ללא מפרנסים בשיעורים דומים בכל רמות ההכנסה.

על פי הניתוח של בנק ישראל, החזרה ההדרגתית של המשק לפעילות (תחת מגבלות) צמצמה משמעותית את מידת הפגיעה בתעסוקה. החל מה-19 באפריל, הוחל בשורה של הקלות הדרגתיות, אשר פתחו את המשק לפעילות כלכלית תחת מגבלות, אך אפשרו לענפים רבים לשוב לפעול. ב-3 במאי החלו לפעול ברשויות רבות בתי הספר היסודיים ונפתחו חנויות הרחוב. ב-10 במאי הוחלו הקלות משמעותיות רבות, ובהן פתיחת הקניונים וימים ספורים לאחר מכן נפתחו גני הילדים. החל מחודש מאי הסימולציות של בנק ישראל מצביעות על ירידה משמעותית בהסתברות של משקי הבית להיוותר ללא מפרנסים בשיעורים דומים בכל רמות ההכנסה.