חברות כרטיסי האשראי פרסמו לאחרונה את דו"חותיהן לרבעון הראשון של 2020. מהנתונים עולה כי הריבית בהלוואות שמעניקות החברות נמצאת במגמת עלייה. הריבית הממוצעת בכרטיסי אשראי נעה כיום סביב 10 אחוז; לא ריבית זולה בכלל, מה גם שזהו הממוצע – כלומר, רבים משלמים הרבה מעבר לכך.

כתבות נוספות באתר מקור ראשון:

– יהיה כיסוי? סוף להפקרות בביטוח תאונות אישיות

– חוק ההסדרה: המוקש החוקתי של בג"ץ

– "לא הייתה כמות כזו של אנטישמיות מאז השואה"

ד', למשל, הוא אב לשלושה. לפני כמה שנים הציעה לו חברת כרטיסי האשראי "פטנט" שיהפוך את חייו לנוחים יותר, ואפילו "יסייע בניהול התקציב המשפחתי". ד' מוציא בכרטיס האשראי כ־6,000 שקל בחודש. כדי להקל על חייו, הסבירו בחברת האשראי, ייגבה מחשבונו בכל חודש רק מחצית מסכום זה. כל מה שמעבר, יגולגל לחודשים הבאים.

מה שבחברת האשראי לא טרחו להבהיר הוא שאותם "סכומים שמעבר", אלפי השקלים המתגלגלים מדי חודש, נערמים לחוב שתופח ונושא ריבית גבוהה, הן על התוספת החדשה מדי חודש והן על החוב שכבר הצטבר. ריבית דריבית.

ד' לא ממש התעמק בסוגיה הזו. זמן מה לאחר מכן, אחרי שגלגל עוד ועוד חיובים לחודשים הבאים, נקלעה החברה שבה עבד לקשיים כלכליים והוא נאלץ לספוג הורדת שכר משמעותית. כתוצאה מכך התקשה לעמוד בפירעון החובות שהלכו ותפחו. במקביל למינוס בבנק, הוא צבר גם חוב של רבבות שקלים לחברת האשראי.

מה זה אומר אשראי מתגלגל? כרטיס האשראי הנפוץ הוא מה שמכונה "כרטיס חיוב נדחה". בכרטיס זה הלקוח מבצע רכישות במהלך החודש, וכל החיובים יורדים מחשבון הבנק במועד קבוע, אחת לחודש. למעשה, בגין רכישה שעשה הלקוח בתחילת החודש הוא מקבל אשראי של חודש מלא, ובממוצע הוא מקבל אשראי של 15 ימים. על רכישות אלו לא נגבית ריבית, ולא נהוג לכנותן עסקאות אשראי. לעיתים, בית העסק מציע ללקוח לפרוס את העסקה לתשלומים (ללא ריבית), או שהלקוח עצמו מעוניין בפריסה – בעסקת קרדיט מול חברת האשראי (בתשלום ריבית).

בניגוד לכרטיס הנפוץ, בכרטיס אשראי מתגלגל (Revolving) נקבע מראש הסכום המקסימלי שיֵרד מחשבון הבנק. הלקוח רשאי לבצע עסקאות עד לגובה מסגרת האשראי, ובתאריך הפירעון החודשי ייגבה הסכום שנקבע. אם הלקוח בחר שלא לפרוע את מלוא הסכום, היתרה שלא נפרעה נושאת ריבית ו"תגולגל" לחודש הבא, ובו בעל הכרטיס יוכל לבחור שוב אם לפרוע חלק מהסכום או את כולו.

בשעה שמאות אלפים יושבים בבית ללא עבודה, החליט ועד עובדי הבורסה להשבית את המסחר בכספי הציבור. למה? כי הוא יכול. לחמדנות אין גבול כנראה

ניטול לדוגמה לקוח שהגדיר מראש כי הסכום שייגבה בכל חודש לא יעבור את הרף של 3,000 שקל, אך ביצע רכישות בסכום של 4,000 שקל. במועד החיוב החודשי יֵרדו מחשבונו 3,000 שקל, וה־1,000 הנותרים יגולגלו הלאה. בחודש שלאחר מכן אותו לקוח ביצע רכישות ב־5,000 שקל, שוב יֵרדו מחשבונו 3,000 שקל, ושוב ה־2,000 שקל הנותרים יצטרפו ל־1,000 שקל מהחודש הקודם, בגלגול מתמשך, עד שייפרעו. במשך כל התקופה הזו, עד פירעון החוב המלא, יחויב הלקוח בריבית על אותה הלוואה מתגלגלת.

אמנם קיימים כרטיסי אשראי שבהם ה"גלגול" מוגדר מראש (חברות האשראי אינן מכנות את הכרטיס הזה בשם "אשראי מתגלגל", אלא בשמות שיווקיים שונים), אולם האפשרות לגלגל את האשראי היא למעשה "תכונה" שניתן להדביק לכל כרטיס. אגב, אם הלקוח לא קבע סכום פירעון חודשי הוא ייקבע על ידי החברה, בדרך כלל סכום נמוך יחסית, כך שעיקר הסכום לא ייפרע וימשיך לשאת ריבית.

המטרה, כפי שהיא מוצגת על ידי חברות האשראי, היא לאפשר נוחות ללקוחות בפריסת התשלומים ולהציע סוג של מסגרת אשראי נוספת. אבל למעשה, "אשראי מתגלגל" היא שיטת שיווק מצוינת להציע הלוואה במחיר מופקע – ריבית גבוהה שתנוע בין כ־8 ל־18 אחוזים ואף יותר.

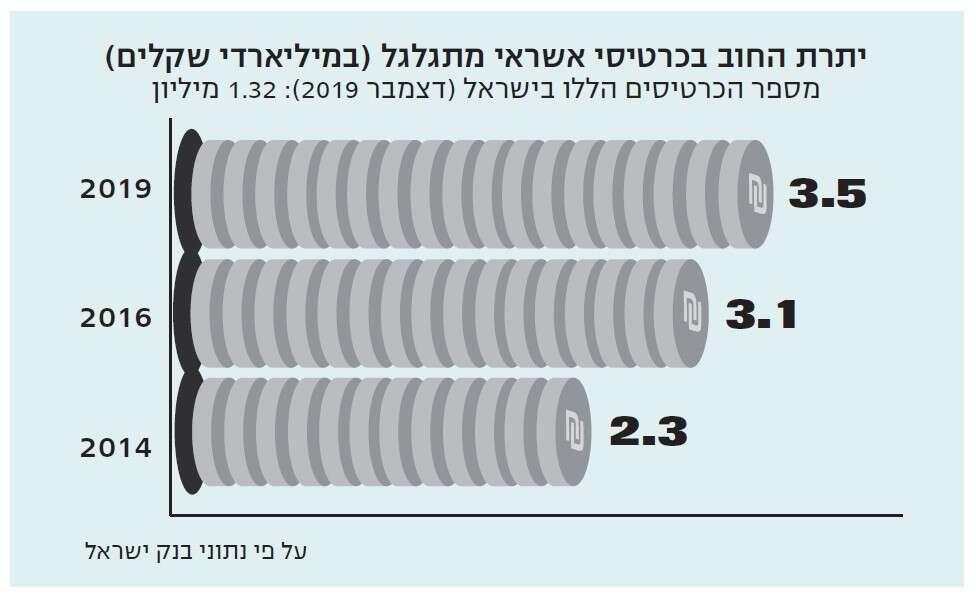

נתוני בנק ישראל מראים כי למרות הבעייתיות בסוג אשראי זה, הוא ממשיך לגדול. כך, בסוף שנת 2014, סך החוב של הלקוחות שנטלו אשראי מתגלגל, הסתכם ב־2.32 מיליארד שקל. חמש שנים אחר כך, החוב הגיע כבר ליותר מ־3.5 מיליארד שקל (זינוק של יותר מ־50 אחוזים) והוא מהווה כ־34% מסך האשראי שניתן למחזיקי הכרטיסים. מספר הכרטיסים הללו עומד על כ־1.32 מיליון.

בשורה התחתונה, אם החלטתם לבחור בכרטיס כזה, ודאו שהבנתם היטב את שיטת החיוב והריבית שתיגבה. הַגדירו בצורה מושכלת מה גובה החיוב שייגבה בכל חודש, ועִקבו אחריו (גם בכרטיס מתגלגל ניתן לדרוש לחייב את מלוא סכום הרכישות שבוצע במהלך החודש). בכל מקרה, אל תשאירו לחברת האשראי להחליט בכמה לחייב אתכם.

ואביו. צילום: EPA")