נתונים שפרסם בשבוע שעבר בנק ישראל מראים כי באופן מפתיע, דווקא בעיצומו של המשבר הכלכלי המינוס שלנו מצטמצם. על פי הנתונים, מתחילת השנה ועד סוף אפריל, משיכת היתר של משקי הבית הצטמצמה בכ־1.6 מיליארד שקל (כ־13%).

אוברדרפט, כלומר מינוס בבנק, הוא לרוב ההלוואה הגרועה ביותר מבחינה צרכנית (חוץ מהשוק האפור, כמובן). זהו אשראי יקר מאוד, שהבנק גובה עבורו ריבית גבוהה במיוחד. נכון לסוף אפריל עמד האוברדרפט של משקי הבית על סכום של קצת יותר מ־10 מיליארד שקל, זאת לעומת 12.7 מיליארד שקל שנתיים וחצי קודם. חלקו של האוברדרפט מתוך סך האשראי הצרכני הוא 5.5% בלבד, זאת לעומת יותר מ־7% שנתיים וחצי קודם.

כתבות נוספות באתר מקור ראשון:

– איך קרה שחבר כנסת חרדי מייצג אותי?

– אמני האשליות: איך זה שמעצר של אנונימי הפך לכותרות ענק

– דעתם הלא רלוונטית של מבקרי הקולנוע

ואמנם, בשלב הזה לא ברור כל־כך אם באמת המגמה החיובית של צמצום המינוס נובעת מהירידה בהיקפי הקניות ומהעובדה שרבים ביצעו הקפאה של החזרי החוב שלהם, כגון דחיית תשלומי המשכנתא (גרייס). במקרה כזה, בהנחה שמצבם הכלכלי לא ישתפר, ההקפאה עשויה להביא אותם, כשיגמרו הדחיות, ליתרה שלילית בעו"ש.

ובכל זאת, כיום חל גידול באפשרויות ובהיצע ההלוואות למשקי בית הודות לכמה רפורמות שנעשו בשנים האחרונות. נראה גם שהציבור הישראלי ער יותר לעובדה שישנן אלטרנטיבות טובות וזולות ללקיחת אשראי (למשל הלוואה מקרן ההשתלמות או אפילו הלוואה מהבנק), מאשר להימצא במשיכת יתר.

באופן כללי, הלוואה והגדלת התחייבויות אינן צעדים מומלצים, אך לעיתים אין ברירה. הלוואה עשויה להיות פתרון זמני תוך התארגנות מחדש ובחינת האפשרויות הזולות ביותר, במיוחד נוכח הקשיים הכלכליים שחווים כעת מאות אלפי משקי בית.

מטשטשים את המחיר

מעבר לעובדה שאוברדרפט הוא אשראי יקר, אולי הבעיה הגדולה ביותר ב"הלוואה" הזו היא המשימה הכמעט בלתי אפשרית לדעת מה באמת הריבית האפקטיבית על משיכת היתר. כלומר, כמה באמת אנו משלמים על המינוס?

מנתוני בנק ישראל עולה שנכון לסוף 2019, הריבית הממוצעת על האוברדרפט עמדה על קצת יותר מ־7%. האם זוהי באמת הריבית? ממוצע הוא נתון בעייתי, ובמקרה הזה הוא בעייתי במיוחד. בנתוני הריבית של בנק ישראל אין הפרדה בין חשבונות עו"ש של משקי בית לחשבונות עסקיים, הנהנים מריבית נמוכה בהרבה על המינוס שלהם.

מבט על תעריפי הריבית בבנקים ימחיש עד כמה הם רחוקים מ"הממוצע". איך זה עובד? הבנקים קובעים לכל לקוח מסגרת אשראי – כלומר, גובה מינוס מותר. רוב הבנקים נוהגים לחלק את מסגרת האשראי הכוללת שעליה סיכמו עם הלקוח לשתיים־שלוש מדרגות. כך לדוגמה, אם המסגרת הכוללת עומדת על 30 אלף שקל, עבור עשרת אלפים השקלים הראשונים ועבור העשירייה האחרונה (מעבר ל־20 אלף שקל) תיגבה ריבית שונה.

הריבית בבנקים מבוססת על ריבית הפריים – הריבית הבסיסית לחישוב הלוואות (שאינן צמודות למדד). הריבית הזו נקבעת בהתאם לריבית בנק ישראל (0.1% כיום) בתוספת 1.5%, כלומר כיום היא עומדת על 1.6%.

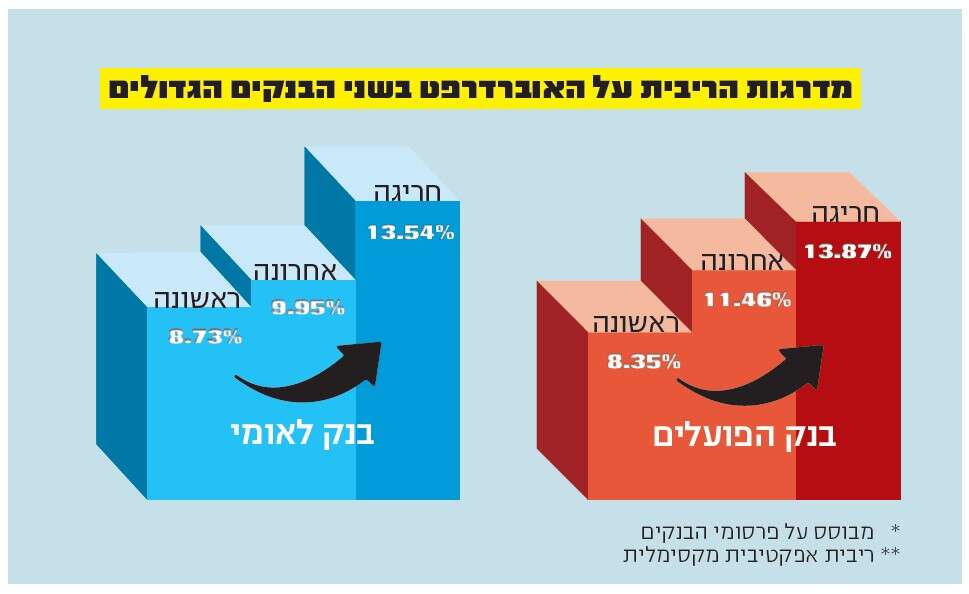

לריבית הפריים מוסיפים הבנקים "מרווח", המשתנה בהתאם למדרגות השונות בהלוואה. בבנק הפועלים לדוגמה, בחשבון של לקוח שכיר, במדרגת הריבית הראשונה מגיעה הריבית עד 8.35%, במדרגה השנייה עד 11.25%, ובמדרגה השלישית עד 11.46%. חריגה ממסגרת האשראי תעמיד את הריבית על 13.87%.

בבנק דיסקונט, בחלק ממסלולי העו"ש המדרג עובד הפוך – ככל שמתקדמים במדרגות המסגרת, הריבית דווקא יורדת, כך שבמדרגת הריבית הראשונה נגבית הריבית הגבוהה ביותר.

הבעיה היא שלמעשה לא ניתן להשוות בין הריביות שגובים הבנקים עבור המצרך הנפוץ כל־כך ששמו אוברדרפט. הבנקים אמנם מחויבים לפרסם את תעריפי הריבית, אך בפועל, בניגוד למשל לתעריפון העמלות המפורסם בכל בנק, חלקם מסתירים את נתוני הריבית עמוק באתר הבנק.

גם כאשר מגיעים אל הנתונים, השוואה היא בלתי אפשרית. בניגוד לעמלות למשל, שבהן כל בנק מציג את התעריף שלו לאותה עמלה, אופן קביעת הריבית בין הבנקים הוא שונה. גם כשהבנקים מפרסמים שהריבית על המדרגה הראשונה במסגרת עומדת על 9% למשל, כל בנק קובע סכום שונה בכל מדרגה. יתרה מכך, אותו בנק עצמו יכול לקבוע לשני לקוחות שני מדרגים שונים – בעבור האחד המדרג הראשון במסגרת יהיה 3,000 שקל, ואצל השני הוא ייקבע לסכום של 6,000 שקל.

במילים אחרות, גם אם בתעריפון הבנק נכתב שהריבית במדרג הראשון היא 9%, לא נוכל לדעת אם בבנק המתחרה נשלם יותר או פחות על המינוס שלנו. בפיקוח על הבנקים הבטיחו בעבר כי הנושא "ייבדק", אך מאז לא השתנה דבר.

להתמקח על הריבית

חשוב לציין כי הריבית על מסגרת האשראי (שאיננה הכרחית כמובן, וניתנת רק אם הלקוח מעוניין בה) נקבעת על ידי הבנק, אולם בדומה למשא ומתן שלקוח יכול לנהל על הנחה שיקבל או לא יקבל על העמלות בחשבון, כך ניתן לנסות להתמקח גם על הריבית. עם זאת, בעוד שחלק מהלקוחות מקבלים הנחה בריבית, רבים אחרים משלמים את מחיר התעריפון או קרוב לכך.

חלק מהבנקים מסתירים את נתוני הריבית עמוק באתר שלהם, אך גם כאשר מגיעים אל הנתונים, השוואה אמיתית בין הבנקים היא משימה בלתי אפשרית

כשבוחנים את הריבית על המינוס, חשוב לשים לב לנקודה משמעותית נוספת: מהי הריבית האפקטיבית, או בשם אחר הריבית המתואמת, ולא הריבית התעריפית. מה זה אומר? הריבית שהבנק מפרסם היא ריבית שנתית, אך בפועל היא נגבית מחשבוננו מספר פעמים בשנה. המשמעות היא שלמעשה בכל גבייה נגבית ריבית גם על הריבית שנגבתה בפעם הקודמת באותה שנה. מה שמכונה ריבית דריבית. בסופו של דבר זה אומר שאנחנו נשלם מעט יותר מהריבית הנקובה, בדרך כלל בכמה עשיריות האחוז.

אם נחזור לנושא שפתחנו בו, הנתונים אמנם מראים שהמינוס שלנו מצטמצם, אך עם זאת, בתוך המינוס יש פרמטר אחד מטריד שכדאי לשים לב אליו. על פי נתוני בנק ישראל, בעוד החובות שבתוך המסגרת הולכים ומצטמצמים, החריגה מהמסגרת דווקא הולכת וגדלה. נכון לסוף חודש אפריל, החריגה ממסגרת האשראי שניתנה ללקוחות עמדה על 5.45 מיליארד שקל, שיא שלא נראה כאן מאז המשבר הפיננסי ב־2008. גם בנוגע לחריגה מהמסגרת, נתוני בנק ישראל אינם מפרידים בין משקי בית לחשבונות עסקיים. ובכל זאת, באופן יחסי חל גידול מטריד בשני המגזרים.

כדאי לזכור שלמרות ההגבלות החלות על הבנקים לאפשר בכלל ללקוח חריגה ממסגרת האשראי, היא מתאפשרת בצורה כזו או אחרת (למשל תחת ההגדרה "חריגה זמנית"), כאשר הריבית המשולמת על חריגה היא הגבוהה ביותר ונעה סביב 13%־15%. ממנה מומלץ להיזהר במיוחד.