1 כלכלת רפאים

יש עובדה פשוטה אחת שאפילו המשקיעים בסין לא יודעים על המעצמה הכלכלית השנייה בגודלה בעולם: בסין צמיחת התוצר אינה מדד להערכת ביצועי הכלכלה, אלא יעד. לכבוד השקת ספרי החדש ״קיסרות אדומה: להבין את סין ואת עתיד הסדר העולמי״, במדור של השבוע נבחן איך בעיית היסוד הזאת הפכה לתירוץ טוב להתקף לב בקרב משקיעים בשבועות האחרונים.

ברוב העולם ממשלות מגדירות יעדים מגוונים לפעילות הכלכלית שלהן: שיעור התעסוקה במשק, עלייה בצריכה, צמצום פערים, עידוד תעשיות עתירות טכנולוגיה ועוד ועוד. גם ממשלת סין עושה זאת, אך בניגוד לרוב ממשלות העולם היא גם מגדירה יעדי צמיחה במונחי תוצר מקומי גולמי – תמ״ג.

הממשלה קובעת באיזה שיעור הכלכלה צריכה לצמוח בשנה נתונה. בהתאם ליעד הזה נקבעות ההוצאות של הממשל המרכזי בבייג׳ינג ושל הממשלות במחוזות ברחבי סין, וכן יעדי ההשקעות של החברות הממשלתיות. כאשר הכלכלה הסינית צומחת ב־6 אחוזים בשנה, זה לא מדד לבריאות המשק אלא מדד ליכולתה של הממשלה לעמוד ביעדיה.

מה זה משנה אם הצמיחה בסין היא מדד או יעד? כשצמיחה היא מדד, היא מספרת לנו על בריאות המשק. האטה בצמיחה או אפילו התכווצות בתוצר יכולות להעיד על השקעות לא טובות, על אי יעילות במשק, על קשיים בייצור ועוד. כאשר הצמיחה עצמה היא יעד, היא מתנתקת מבריאות המשק ובהדרגה הופכת את המשק לבלתי יעיל, משום שהאנרגיה והמאמצים מוקדשים למניעת התכווצות בריאה, שתחסל השקעה לא יעילה.

למשל, כאשר שיעור הצמיחה הוא יעד מפורש, חברות לוקחות הלוואות כדי לבנות עוד מפעלים ו"לייצר צמיחה" גם אם בניית המפעלים לא צפויה להחזיר את ההשקעה. כשזה מתברר, החברה מגלה שהיא צריכה להעמיס על עצמה עוד חובות והלוואות כדי לשלם את החוב הקודם.

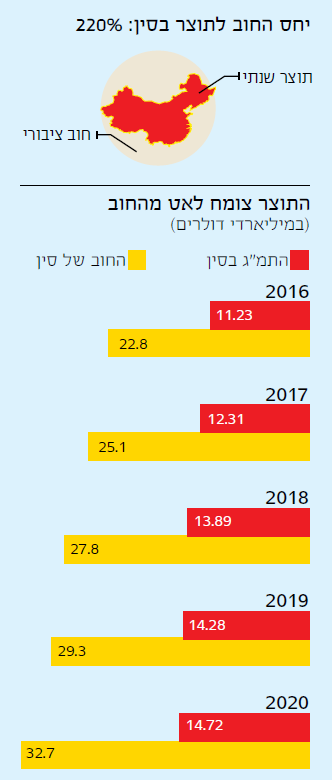

בזמן שהחוב הסיני גדל – ובקצב גבוה בהרבה מהצמיחה בכלכלה – המשק הסיני נגוע באי יעילות ומוצף בעסקים שאינם בני־קיימא. למעשה אלה חברות המגלגלות חוב כדי לשרוד: הדבר היחיד שמחזיק אותם הוא הריבית הנמוכה על ההלוואות, המאפשרת להם ליטול הלוואות חדשות כדי להחזיר את הקרן והריבית על ההלוואות הקודמות. לצד כל זה, התמחור של הסיכון שגוי משום שאנשים מאמינים שהמשק לא יכול לחוות מיתון.

2כשהבועה מתנפחת

מגזר הנדל״ן בסין הוא דוגמה מצוינת לבעיות האלו. אחרי המשבר הכלכלי העולמי של 2008 ממשלת סין עודדה בניית ערים שלמות – תשתיות, מערכות תחבורה, בנייני מגורים ומגדלי משרדים – כדי לשמור על קצב הצמיחה. במקביל היא דחקה בבנקים להלוות בתנאים נוחים לחברות וליחידים. הכסף זרם למגזר הנדל״ן, ועודד עוד התחלות בנייה. חברות ויחידים החלו לקנות בתים לא רק בתקווה לגור בהם, אלא כנכס להשקעה.

התוצאה: היום בין חמישית לרבע מהבתים בסין עומדים ריקים. אנשים השקיעו בנדל״ן במשך עשור שלם משום שמחירי הדירות גאו וגאו, ומחירי הדירות טיפסו משום שאנשים השקיעו בנדל״ן, ומעגל המשוב החיובי הזה חיזק את עצמו. כיום סין "יושבת" על בועת נדל״ן שעקפה בגודלה את בועת הנדל״ן של ארה״ב לפני משבר הסאב־פריים שמוטט את הכלכלה העולמית ב־2008.

הממשלה בבייג׳ינג מודעת לכל זה. מאז 2011 היא מנסה לקרר את שוק הנדלן. ב־2020 הוכרזה רגולציה חדשה שמחייבת חברות ממונפות מדי – כאלו שהחוב שלהן עולה על הנכסים ברשותן – לצמצם את החוב בהתמדה. המהלך הזה זעזע את הקרקע שהרבה בניינים מיוסדים עליה.

3האיום המיידי

בינתיים, הבניין הגדול ביותר שנחשף כמעורער הוא חברת אוורגרנד (Evergrande), ענקית נדל״ן שלקחה הלוואות והנפיקה אגרות חוב בהיקף עצום כדי לממן את מפעלי הבנייה שלה. כשהממשל צמצם את היכולת של אוורגרנד לגייס אג״ח, היא פנתה לקהל הצרכנים ומכרה מראש דירות במחיר מלא או כמעט מלא לדיירים עתידיים. כמו בהונאת פירמידה, היא השתמשה בכסף גם כדי להחזיר הלוואות או כדי לממן מיזמים אחרים.

בצעד הזה לא היה די. Evergrande החלה להיאלץ למכור נכסים – מיזמי בנייה שהושלמו או כאלה שטרם הושלמו – כדי לקבל מזומנים שיאפשרו לה לצמצם את החוב בהתאם להנחיות הממשל. נכסים כאלה נמכרים בהנחה, בגלל מצבם ובגלל ההכרח לעמוד ביעדי צמצום החוב; והתוצאה היא ירידת מחירים, שעלולה להשפיע על כל שוק הנדל"ן הסיני.

הממשל לא מוכן לחלץ את אוורגרנד ישירות, אך הוא כן מתכוון לוודא שהמשבר בחברה לא יתפשט לכלכלה כולה. בייג׳ינג החלה להשתלט על מיזמי נדל"ן של אוורגרנד שטרם הושלמו, ולהעבירן לידי חברות ממשלתיות שישלימו את הבנייה בעצמן. אוורגרנד חייבת 1.6 מיליון דירות לרוכשים שכבר שילמו עליהן, והממשל חושש מזעם ציבורי אם הקונים לא יקבלו את הדירות שקנו בכל חסכונותיהם.

בטווח הארוך אלה חדשות רעות. לא ברור שמיזמי הבנייה הללו הם בעלי הצדקה כלכלית. ייתכן שבייג'ינג תגלה שהיא פשוט גלגלה את תפוח האדמה הלוהט לחברות הממשלתיות, שיצטרכו לספוג את ההפסדים; חוסר היעילות במשק הסיני תימשך; ובעיית החוב לא תיעלם, אלא תמשיך לצמוח.