אחת הרעות החולות בתחום הביטוח היא תקופת ההתיישנות הקצרה של מימוש הפוליסה, שאחריה כבר לא ניתן להגיש תביעה ולקבל פיצוי. ברוב תחומי המשפט, תקופת ההתיישנות עומדת על שבע שנים. אולם בתחום הביטוח תקופת ההתיישנות לרוב קצרה בהרבה, ומסתיימת בדרך כלל לאחר שלוש שנים בלבד. אם לא די בכך, הרי שגם אם אדם הגיש תביעה לחברת הביטוח בדרישה לקבל את המגיע לו, היא איננה מספיקה כדי לעצור את מרוץ ההתיישנות. רק הגשת תביעה לבית המשפט עוצרת את השעון.

כתבות נוספות באתר מקור ראשון:

– כוחות הביטחון השחיתו רכוש אזרחי שלא לצורך

– חמישה דברים שלא ידעתם על אלכס, המומיה היחידה בישראל

– בנק הזרע של הקנאביס בישראל

א', נשוי ואב לשתי בנות, רכש פוליסת ביטוח חיים. מדי חודש הוא שילם מאות שקלים עבור הכיסוי המובטח, עד שנפטר ממחלה קשה. נציגי חברת הביטוח החלו בסדרה ארוכה של מגעים בכתב, בטלפון ובפגישות עם בני המשפחה: "תביאו מסמכים", "תמתינו שנוציא את התיק הרפואי", "אל דאגה, העניין בטיפול", "בסוף תקבלו את הכסף" וכיוצא בזה. האלמנה והיתומות המתינו בסבלנות. בינתיים חלפו שלוש שנים מיום מותו של המנוח. ימים ספורים לאחר מכן, מיהרה חברת הביטוח להגיש לבית המשפט תביעת התיישנות.

מקרה דומה קרה לב' שרכבו נגנב. הרכב היה מבוטח בביטוח מקיף. ב' פנה לחברת הביטוח וביקש לקבל את תגמולי הביטוח. "עליך להתאזר בסבלנות", השיבו לו. "על מנת לגבש את עמדתנו בקשר לתשלום, אנחנו ממתינים למסמכים הנוגעים לעניינך". בנו של ב' פנה שוב ושוב לסוכן הביטוח כדי לדעת מה קורה עם הכסף, ונענה שעד סיום החקירה, אביו לא יקבל את הכסף. ב' התמים המתין והמתין, עד שחלפו להן שלוש שנים. גם כאן מיהרה חברת הביטוח להודיע: אופס, התביעה התיישנה.

הגשת תביעה או דרישה למבטח, ניהול משא ומתן עימו, טיפול בתביעה על ידי סוכן הביטוח – כל אלה אינם מאריכים את תקופת ההתיישנות. כך לעיתים חברת הביטוח "מרדימה" את המבוטח ואומרת לו שהתביעה בטיפול, דורשת מסמכים וכדומה, ובינתיים חלה התיישנות. לפעמים אנחנו אפילו לא יודעים שלנו או לקרובינו יש ביטוח, וכשאנחנו מגלים את זה, כבר עברו להן שלוש שנים.

ומה קורה בבתי המשפט? האם שם לא מבינים את ניסיונות המריחה של חברות הביטוח? זה כבר תלוי בשופט. יש שופטים המזהים בהתנהלות זו חוסר תום לב והטעיה מצד המבטח, אחרים רואים בה עניין לגיטימי. אבל ברוב המקרים, ידן של חברות הביטוח על העליונה.

האם יש תקווה לשינוי? השבוע אישרה ועדת השרים לענייני חקיקה את הצעת החוק של ח"כ אופיר כץ (ליכוד) להארכת תקופת ההתיישנות בתביעות ביטוח במקרה של נכות או מחלה, משלוש לשבע שנים. החוק המוצע גם מחייב את תאגידי הביטוח להתריע בפני המבוטח פעמיים לפני שתקופת הזכאות לתביעה מסתיימת.

"הזכאות לתבוע סיוע נשללת מקשישים ונכים אשר שילמו שנים ארוכות לתאגידי הביטוח, על אף שתביעתם צודקת והם נאלצים להתמודד עם חיים של מחסור", נכתב בדברי ההסבר להצעת החוק. "אוכלוסיות אלו מתקשות במיוחד בבירור זכויותיהן ובמיצוין, ולכן נפגעות יותר. זאת ועוד, אפילו במקרים שבהם חלה פגיעה תפקודית ממשית בעקבות מחלה או תאונה אשר הצריכה שיקום ממושך, שהובילה לכך שרק לאחר שנים התפנה המבוטח לטפל בתביעה, הספירה מתחילה מקְרות אירוע התאונה ולא באים בחשבון שיקולים אחרים".

ניסיון לקדם מהלך כזה נעשה כמה פעמים בעשור האחרון, אם כי הפעם הוא הגיע לשלב מתקדם יותר: אישור ועדת שרים. ועדיין, הדרך לחקיקה ארוכה. כצפוי, חברות הביטוח מתנגדות בתוקף. בין היתר הן טוענות שהארכת המועד עשויה להביא לתרמיות בשל חלוף הזמן ו"הקושי לבחון ברצינות ולעומק את המקרה לאחר שעברו שנים רבות". טענה נוספת היא שפרמיות הביטוח יתייקרו, שכן הן מושפעות ממספר התביעות.

"זה לא יהיה פשוט", אומר לנו עו"ד חיים קליר, מומחה בתחום הביטוח שמנסה שנים להוביל את המהלך, וגם סייע בניסוח הצעת החוק. "חברות הביטוח הולכות להפעיל סוללות של לוביסטים שיפעילו לחץ על חברי הכנסת". למרות תקוותו לשינוי, הוא סקפטי למדי. גם רשות שוק ההון, המפקחת על תחום הביטוח, לא הביעה עדיין את עמדתה וכלל לא ברור אם תתמוך במהלך.

האם השכל הישר וטובת הציבור יגברו? עד שזה יקרה, כדאי לאמץ כלל ברזל בנושא. בכל מקרה של אירוע ביטוחי – תאונה, מחלה, מוות, שריפה, גניבה ואסונות אחרים לא עלינו – בררו מהי תקופת ההתיישנות וסמנו אותה ביומנכם. זהו מועד אחרון בהחלט להגשת התביעה לבית המשפט.

תשלומי כפל

מחקר שפרסמה השבוע רשות התחרות, מעלה כי ההוצאה של משקי הבית על ביטוחי בריאות פרטיים שחברות הביטוח מכרו ב־2018, עמדה על כ־13 מיליארד שקל. בממוצע, משק בית הוציא כ־400 שקלים בחודש על ביטוחים אלו. מדובר בגידול של כ־138%, בתוך עשור.

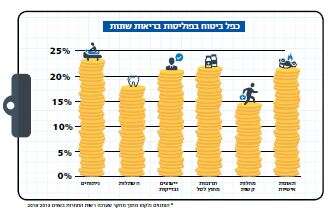

מהמחקר עולה כי רבים מאזרחי ישראל "סובלים" מביטוח יתר. הכוונה למציאות שבה מבוטח מחזיק בכמה כיסויים עבור אותו אירוע ביטוחי. למשל, שתי פוליסות לביטוח תאונות אישיות. על פי הנתונים, כ־34% מהמבוטחים החזיקו בביטוח מיותר אחד לפחות, ולמשך תקופה ממוצעת של שלוש שנים. נתון מעניין עוד יותר הוא שבכ־20% מהמקרים לא מדובר היה סתם בביטוח יתר, אלא במה שמכונה "כפל ביטוח".

מה זה אומר? מוצרי הביטוח כוללים שני סוגי כיסויים. סוג אחד הוא מה שמכונה "שיפוי". במילים פשוטות, הכוונה היא שלאחר מקרה הביטוח (מחלה, תאונה וכו'), המבוטח זכאי להחזר כספי בהתאם להוצאה שנגרמה לו. במקרה כזה הוא יכול לתבוע ביטוח אחד בלבד, והוא לא יוכל לקבל תגמול מכמה מקורות על אותו נזק, גם אם יש ברשותו שתי פוליסות זהות. סוג שני של כיסוי ביטוחי הוא "פיצוי". במקרה כזה המבוטח מקבל את הסכום שנקבע בחוזה הביטוח, ובאופן תיאורטי ניתן לקבל פיצוי מכמה מקורות.

נחזור למחקר של רשות התחרות. ב־20% מהמקרים שנבדקו, מבוטחים רכשו פוליסות שבכל מקרה לא היו מקבלים מהן ולו שקל אחד, שכן הם זכאים לקבל תגמול מפוליסה אחת בלבד. אותם אנשים שילמו במצטבר מאות מיליוני שקלים בשנה ללא סיבה, והעשירו את חברות הביטוח. גם בביטוחים שבהם ניתן לקבל פיצוי מכמה פוליסות בגין אותו אירוע, מתברר שביותר מ־70% מהמקרים נתבעה רק חברת ביטוח אחת, אף שהמבוטחים שילמו כאמור עבור שתי פוליסות (לעיתים אפילו שלוש) ויכלו לקבל תגמולים מכולן.

האם אתם באמת מודעים לכל הפוליסות שיש לכם? מסתבר שרבים מחזיקים ביטוח מיותר (לעיתים אפילו ביטוח כפול באותה חברת ביטוח) וכלל לא מודעים לכך. אל תתפתו בקלות לניסיונות שידול של משווקים וסוכנים, המנסים למכור פוליסות ללא בחינה מותאמת (בעיקר תאונות אישיות ומחלות). ובכלל, הגיע הזמן לבדוק על מה אתם משלמים.