דו"ח חריגות השכר במגזר הציבורי שפורסם שלשום (ג'), הוא עוד תזכורת לאי השוויון המקומם הבולט במיוחד ברקע המשבר הכלכלי הקשה הפוקד אותנו. על פי הדו"ח, אחד מכל עשרה גופים המתוקצבים ונתמכים על ידי המדינה, שילם לעובדיו בשנת 2018, שכר חריג על חשבון הציבור.

כתבות נוספות באתר מקור ראשון:

– בכיר בליכוד על כחול לבן: "אי אפשר לנהל ככה מדינה"

– ארגון "עד כאן" תובע משתמש פייסבוק בגין תקיפה ואיום

– האם עלינו להיכנע לדרישות חמאס בתמורה לשקט בדרום?

ברשימת חריגות השכר מככבים הרופאים, בעיקר בקופת חולים כללית. שכרם של לפחות 1,721 רופאים בקופה, עלה באותה שנה במספרים גבוהים משמעותית ממקביליהם בשירות המדינה. אך לא רק הם חוגגים על חשבון הקופה הציבורית. חריגות רבות נמצאו גם בחברות ממשלתיות, ברשויות מקומיות ובגופים נתמכים מכספי המדינה כגון אוניברסיטאות ואחרים. סך החריגות הללו מגיע למיליארדים, שמשולמים כאמור מהקופה הציבורית – כספי מיסים, ארנונה, רווחי חברות ממשלתיות וכדו'.

קיימות דוגמאות רבות לחריגות שכר, אותן מפרט הדו"ח ועליהן נרחיב בהמשך, אך לפני כן, אולי השאלה שצריכה להישאל היא איך בכלל נוצרת חריגה ואיך בדיוק היא משפיעה עלינו, הציבור הרחב, שאינו קרוב לצלחת?

תנאי השכר של עובדי המגזר הציבורי נקבעים על ידי הממונה על השכר במשרד האוצר, אם באישור הסכמים קיבוציים או באמצעות הנחיות וכללים של הממונה בהתאם לסמכותו בחוק. תשלום שכר ללא אישור הממונה על השכר מהווה חריגת שכר.

מעבר להענקת ההטבה בניגוד לחוק, הבעיה היא שחריגות שכר צוברות תוספות בסגנון "ריבית דריבית", ובכך מעצימות את הנטל על כספי הציבור, הרבה מעבר לסכום החריגה המקורי.

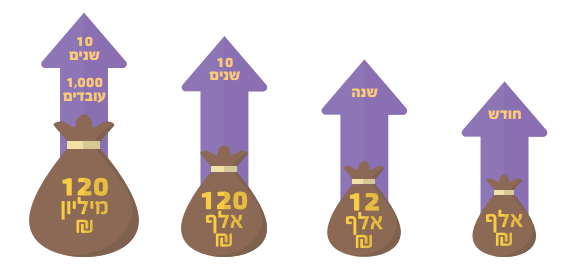

ניקח לדוגמה מעסיק שרוצה להיטיב עם עובד או עם ועד עובדים ומעניק לעובד 1,000 שקל מעבר למה שהוא רשאי על פי החוק. המעסיק בעצם מוציא את הכסף מתקציב הגוף על חשבון שירותים אחרים, כמו השכלה, בריאות, רווחה ועוד. אם התוספת ניתנת בשכר הבסיס של העובד, התוספת תגרור הוצאות נוספות מעבר למה שהעובד רואה בנטו: עוד 7.5% לקרן השתלמות, עוד 8.33% לפיצוי פיטורין ובנוסף עוד 7.5% להפרשות הפנסיה של העובד.

לאחר מכן, יצטרך המעסיק להוסיף עוד כ-5% (לעובד עם שכר בסיס של כ-10,000 שקל) לביטוח לאומי. לכן, התוספת של 1,000 שקל לשכר מסתכמת בהוצאה של כ-1,283 שקל מהקופה הציבורית.

נוסף על עלויות אלה, התוספת המשולמת בשכר הבסיס משפיעה על רובדי שכר נוספים, בהם שעות נוספות, משמרות, כוננויות וכד'. כך למשל תוספת של 1,000 שקל בשכר הבסיס, מגדילה את ערך השעה של העובד בכ-5.5 שקלים. משמעות הדבר, שאם אותו עובד ביצע 20 שעות נוספות בחודש, גם אם כולן בשיעור של 125% בלבד, המעסיק שילם לו כ-140 שקל יותר. כך, אותה חריגה ממשיכה להתגלגל ומגיעה כבר ל-1,420 שקל לחודש. בחישוב שנתי מדובר בעלות של אלפי שקלים.

עלות החריגה גדלה עוד יותר כאשר מדובר בעובד המבוטח בפנסיה תקציבית – פנסיה מובטחת המשולמת מקופת המדינה. אותה תוספת תמשיך להשתלם, בהתאם לשיעורי הגמלה, לאורך כל שנות חייו של העובד, ולאחר מכן גם בגמלה שיקבלו שאריו, אחרי פטירתו.

לא יהיה זה מופרז לומר שהעלות האקטוארית של אותה תוספת של 1,000 שקל, שניתנה לעובד בודד, יכולה להגיע ברבות השנים לסכום של יותר ממיליון שקל.

במציאות, ברוב המקרים החריגה אינה מסתכמת רק ב-1,000 שקל. מדובר באלפי שקלים לעובד, ובדרך כלל מדובר ביותר מעובד אחד, מה שמשנה לחלוטין את התמונה הכוללת של העלויות לקופה הציבורית. כמו כן יש לזכור, שלפעמים החריגה משולמת כאשר בפני העובד עוד שנות עבודה רבות, ובהתאם לכך התוספת הולכת ומצטברת על פני שנים. השכר במגזר הציבורי מתעדכן – וכך, התוספת שניתנה לעובד בתחילת דרכו מתחילה לצבור ריבית דריבית. כך החריגה שהתחיל לקבל עובד בגיל 30, למשל, שלפניו עוד 37 שנות עבודה – תתחיל גם היא לצבור ותק ואת כל התוספות הנובעות מכך.

הדוגמה שהבאנו מייצגת רק את העלות של אותה תוספת, מבלי להתחשב בקידום העובד בדרגות, בתוספות וברכיבי שכר נוספים שנלווים לשכרו של אותו עובד. כך, אותה תוספת בסך 1,000 שקל, תסתכם בעלות של כ-850,000 שקל על פני תקופת העסקתו, וזאת עוד בטרם פרש לגמלאות, ובלי לקחת בחשבון קידומים ותוספות שיינתנו לו במהלך שנות עבודתו. בהתחשב בכך שמדובר ביותר מעובד אחד במגזר הציבורי, הרי שהעלות הציבורית מגיעה לסכומים עצומים.

הגופים שנבדקו, במסגרת הדו"ח, מעסיקים קרוב ל-400 אלף עובדים. תעשו בעצמכם את החשבון – חריגה של 1,000 שקל אצל 1,000 עובדים במשך 10 שנים תעלה 120 מיליון שקל וזה בלי להחשיב בכלל את התוספות עליהן פירטנו.

איך בכלל גוף ממשלתי מאשר חריגות שכר לעובד? יכולות להיות כמה סיבות לכך, אך בדרך כלל הן מסתכמות בכוח או בקשרים. העובד או ועד העובדים מפעילים לחץ על המעסיק לשלם לעובד מסוים. לעיתים העובד מקורב למישהו – לבעל תפקיד בגוף או לבעל השפעה אחר. כשהכספים לא משולמים מכיס פרטי של חברה או אדם מסויים, אלא מהקופה הציבורית, זה כנראה מצליח יותר.

מי יציל אותנו מהמציל

נחזור לדו"ח המפורט שפרסם הממונה על השכר באוצר. הנה כמה דוגמאות מחריגות שנמצאו בבדיקה שנעשתה.

כאמור, רופאי קופת חולים כללית מככבים בדו"ח ואחד משיאני החריגות (יש לומר לכאורה, מכיוון שעל פי הנוהל, הממצאים עוברים בחינה לפני הכרעה ונקיטת פעולה) הוא מנהל מחלקה בשירותי בריאות כללית. על פי הנתונים, ששכרו זינק בשנת 2017, מ-36,004 שקל ל-91,757 שקל במשרה מלאה בחודש, בשנת 2018. מדובר בתוספת שכר שגבוהה ב- 124.3% מזו שניתנה למקביליו בשירות המדינה באותה תקופה.

שכרו של רופא מומחה בהרדמה עלה מ-42,702 שקל ל-90,021 שקל, 110.73% יותר מעליית השכר בשירות המדינה. רופא מרדים אחר חרג לכאורה ב-133.32%, כשבמקום 31,874 השקלים שהרוויח ב-2017, הוא הכניס מדי חודש משכורת של 73,439 שקל בשנת הדו"ח.

גם בחברות הממשלתיות ישנה חגיגת שכר. שכרו של עובד מחקר בתעשייה האווירית זינק מ-35,371 שקל לחודש ל-75,615 שקל, על אף שהפחית את היקף משרתו. מדובר בעלייה חריגה לכאורה של 185.17% ביחס לעליית השכר בשירות המדינה.

עוד חריגה "מעניינת" נרשמה בקרב מצילים בעיר חיפה, כאשר אלו נהנים גם כך משכר גבוה למדי עוד לפני החריגות. כך לדוגמה שכרו של מנהל תחנה ומציל בשנת 2017 עמד על 32,363 שקל והוא זינק בשנת 2018 ל-38,911 שקל. חריגה של 17.6% ביחס לשירות המדינה. מנהל תחנה אחר נהנה בשנת 2018 משכר של 41,741 שקל לעומת שכר של 35,057 שקל בשנת 2017, חריגה של 16.53% ביחס לשירות המדינה.

לטענת יחידת האכיפה באגף השכר של משרד האוצר, נחסכו לקופת המדינה יותר מ-770 מיליון שקל בשנים 2017-2019 על פי האומדן בדו"ח, אלא שעם כל הכבוד לדו"ח המפורט, הוא מציג נתונים חלקיים בלבד.

החריגות מבוססות על בחינת השינוי בשכר בין שנת 2018 לשנה הקודמת – 2017. הבדיקה אינה מתייחסת לבסיס השכר עצמו שיכול לחרוג בעשרות ומאות אחוזים, מהמותר, אלא רק לתוספת ששולמה לו בהשוואה לשנה קודמת. המשמעות היא שנתוני החריגות בפועל, גדולים בהרבה מהפרסום בדו"ח.