אל תיבת ההודעות בחשבון הבנק שלי באינטרנט, הגיע השבוע מכתב המבשר כי בעוד שבועיים יפוגו ההנחות שניתנו לי בניהול תיק ניירות הערך. אני מניח שעל רקע התקופה, אני לא היחיד שקיבל מכתב כזה, אולם ספק אם כל הלקוחות שמו לב לכך.

כתבות נוספות באתר מקור ראשון:

– פנייה למתאם הפעולות בשטחים: "לפעול נגד מי שקורא להשמדת ישראל"

– הדרך לטיפול בטרור ביהודה ושומרון עוברת בעזה

– הפעם אסור להיכשל – דרושה תוכנית יציאה מהסגר

שלל עמלות מלוות את תיקי ניירות הערך שמנהל הציבור בבנקים ובבתי השקעות. מדובר בעיקר בעמלות הנגבות על ביצוע פעולות שונות בניירות ערך, כגון קנייה ומכירה, המרות מט"ח (במקרה שמדובר בניירות ערך זרים), דמי ניהול תיק ועוד.

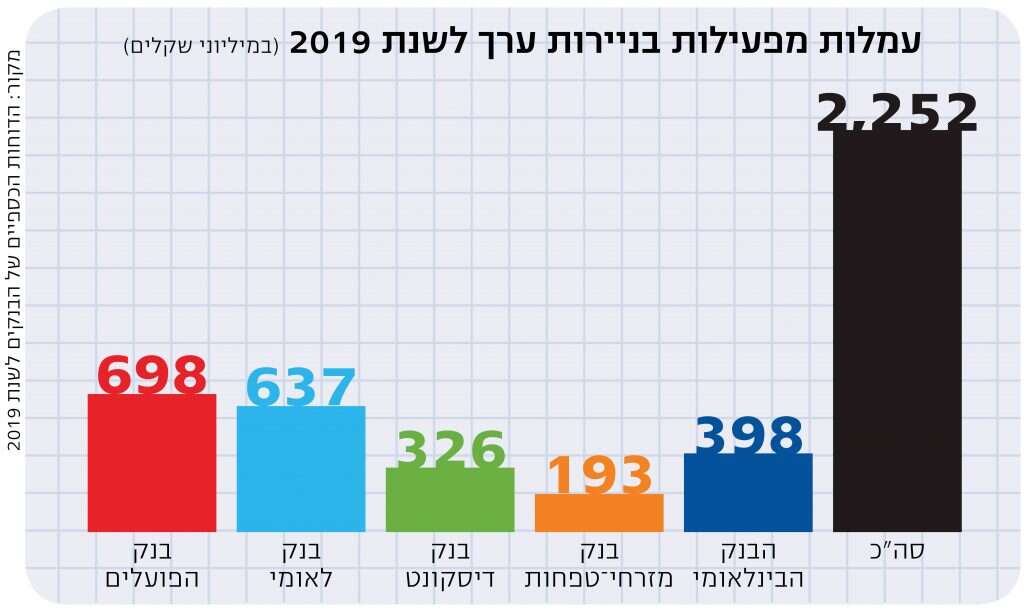

הבנקים ושאר הגופים הפיננסיים עושים הרבה כסף מהעמלות הללו. כמה? אם ניקח לדוגמה רק את חמשת הבנקים הגדולים, נגלה שהמסחר שלנו בשוק ההון מניב להם הכנסות של כמעט 2.3 מיליארד שקל בשנה.

דווקא משבר הקורונה מעצים עוד יותר את רווחי הגופים הפיננסיים. התנודתיות הגבוהה על רקע המשבר ומחזורי המסחר הגדולים בבורסה שבאו בעקבותיה, הרחיבו את הפעילות ואת ההכנסות מהתחום. לכך יש להוסיף את המשקיעים החדשים – תופעה שהלכה והתרחבה בחודשים האחרונים – חלקם בעלי הכנסות גבוהות שעבודתם לא נפגעה, זה חצי שנה הם לא טסים לחו"ל, יש להם פחות הוצאות והחיסכון שלהם גדל. הם מנסים את מזלם בבורסה.

אליהם מצטרפים ספקולנטים וכן צעירים מובטלים או בחל"ת, המשתמשים במענק, בכספי פיצויים ובחסכונות כדי לנסות להגדיל את תיק ההשקעות שלהם, בעיקר במערכות מסחר מקוונות. זוהי תופעה עולמית, והיא מתרחשת גם אצלנו. העלייה הדרמטית במניות הטכנולוגיה בארה"ב (לפחות עד לאחרונה) היוותה קטליזטור משמעותי להתרחבות התופעה, ובמובן מסוים היא גם תוצאה שלה. על הגל הגדול הזה רוכבים הבנקים ושאר הגופים, כאשר במקביל לגידול בהיקפים הכספיים, גם מספר החשבונות החדשים גדל בקצב מסחרר.

במחצית הראשונה של 2020 הכניסו חמשת הבנקים הגדולים בישראל כ־1.45 מיליארד שקל מעמלות ניירות ערך. זהו גידול של קרוב ל־20 אחוזים בהשוואה לתקופה המקבילה אשתקד. גם בתי ההשקעות עשו חיל בתקופה הזו ורשמו זינוק של עשרות אחוזים בהכנסותיהם, אם כי במספרים הסכומים צנועים יותר, בהתחשב בכך שרוב הכסף מנוהל עדיין בבנקים.

מי שיתבונן בתעריפוני הבנקים יגלה עמלות יקרות במיוחד. אמנם במקרים רבים הבנקים מעניקים הנחות, אך הם בהחלט לא יציעו הנחה אם לא תבקשו. לפני חמש שנים, במסגרת כתבה שבחנה את הנושא, ערכתי השוואה בין שלל עמלות המסחר הנהוגות בבנקים ובבתי ההשקעות. הנתונים הראו שבמקרים רבים הפער בעמלה עשוי להגיע למאות אחוזים. מאז לא השתנה הרבה, ועדיין קיימים פערים גדולים בעמלות. אפילו באותו בנק – שני לקוחות עם אותו סכום השקעה עשויים לשלם עמלות שונות, לעיתים בפער של פי שניים ויותר.

אפשר להעביר את תיק ההשקעות למקום זול יותר, ואפשר פשוט ללחוץ, להתמקח ואף "לאיים" במעבר לבנק אחר או לבית השקעות. במאמץ קטן תוכלו להוזיל לעצמכם את המחיר. ככל שתיק ההשקעות שלכם גדול יותר, כך כוח המיקוח חזק יותר. תנצלו אותו.

ויש נקודה נוספת שצריכה להטריד את גל המשקיעים החדש. רבים מנסים לקפוץ על רכבת ההרים המשתוללת בשווקים, מתוך תקווה שתיקח אותם למעלה כפי שעשו מניות הטכנולוגיה בחודשים האחרונים. אך כמו שראינו השבוע, הרכבת הזו גם יודעת לרדת בחדות. השקעה בשוק ההון צריכה להיות מושכלת, מתוך הבנת הסיכונים, במיוחד אצל אלו המנהלים בעצמם את הכסף. ניסיונות "לעשות מכה" בזמן קצר, כמעט תמיד נועדו לכישלון.

לפתוח את החלון שוב

החוק לעידוד השקעות הון, שנחקק בשנות השישים, נועד לעודד השקעה של חברות בתעשייה בישראל. אחת ממטרותיו של החוק היא להתחרות בהטבות המס שמעניקות מדינות אחרות בעולם, והוא קובע מסלולי הטבות שונים בהתאם לאופי המפעל ומיקומו. בין היתר הוא מעניק לחברות פטור ממס בגין הכנסותיהן למשך תקופה עד 15 שנים, וכל זאת בתנאי שהרווחים הללו לא יֵצאו מישראל. המטרה היא לעודד את החברות להשקיע את רווחיהן במפעלים בישראל. חברה שמעוניינת בכל זאת למשוך את הכסף כדיבידנד לבעלי מניותיה, נדרשת לשלם מס של 25% ואף יותר.

רבים מנסים לקפוץ על רכבת ההרים המשתוללת בשווקים, מתוך תקווה שתיקח אותם למעלה. אך כמו שראינו השבוע, הרכבת הזו יודעת גם לרדת בחדות

עקב המס הגבוה שהחברות הללו נדרשו לשלם בעת חלוקת הרווחים, הן העדיפו פשוט לשמור את הכסף בקופה. הסכומים הללו הצטברו ברבות השנים לעשרות מיליארדי שקלים, ואף זכו לכינוי "הרווחים הכלואים".

2012 לא הייתה שנה מוצלחת במיוחד למשק הישראלי, עם גירעון תופח וירידה בגביית מיסים. באוצר שקדו על דרכים להגדיל את הכנסות המדינה, ואז עלה רעיון: נאפשר חלון הזדמנויות, "הוראת שעה", לכל אותן חברות למשוך את הכסף שלהן במס מופחת. אמנם המדינה נותנת הנחה גדולה, אבל בזכותה יזרמו תוך זמן קצר מיליארדים לקופה הציבורית. על פי נתוני רשות המיסים, היקף הרווחים הכלואים שהצטברו עד להוראת השעה של 2012 עמד על כ־122 מיליארד שקל.

214 חברות בחרו לשתף פעולה עם "מבצע סוף העונה" החד־פעמי, ושחררו את רווחיהן בסך כולל של כ־60 מיליארד שקל. הן שילמו מס בהיקף של 4.38 מיליארד שקל, שזרם לקופת המדינה.

למהלך הזה יש יתרונות וחסרונות: מדוע, למשל, העשירים שגם כך הרוויחו ממון רב זוכים לשלם מס כה נמוך? זו אולי לא תוכנית מושלמת ויש בה חסרונות שאסור להתעלם מהם, אך בסוף אין מנוס מלהסתכל על התמונה המלאה.

מאז עברו כמעט שמונה שנים. כעת שוב צבורים "רווחים כלואים" בסכום העולה על 100 מיליארד שקל. הגירעון הממשלתי וגביית המיסים במצב הרבה יותר גרוע בהשוואה לשנת 2012. אין מנוס מלשקול ברצינות רבה מבצע חוזר.

בהקשר זה, נחזור לתיקי ניירות הערך של הציבור. רבים מהמשקיעים עשו דווקא בתקופת הקורונה לא מעט כסף. גם אם ניקח בחשבון את הירידות שנרשמו בשבוע האחרון, השווקים, בעיקר בארה"ב, מתנהלים עד כה בפלנטה אחרת ושוברים שיאים. רבים מהישראלים היו שמחים לממש את הרווח הזה, או בכלל להרחיב את פעילותם בשוק, אבל הם חושבים פעמיים כשהם יודעים שרשות המיסים תיקח 25 אחוזים מרווחיהם. גם זה סוג של "רווחים כלואים". אגב, דווקא באותה שנה שבה נערך מבצע ההנחות על הרווחים הכלואים, עלה המס על הרווחים בבורסה מ־20 ל־25 אחוזים.

משבר הקורונה שינה את המציאות. הפחתת המס על המשקיעים עשויה בהחלט לסייע למשק. הפחתת המס על הבורסה עשויה להכניס לקופת המדינה מאות מיליונים ואף מיליארדים בזמן קצר, בשעה שהיא כה זקוקה להכנסות.