נ' היא שכירה שחוסכת באחת מקרנות הפנסיה הגדולות. מדי חודש מעביר המעסיק שלה לקרן הפנסיה כ־1,500 שקל, הפרשות עובד ומעביד לטובת החיסכון; לפחות כך כתוב בתלוש השכר שלה. אלא שבפועל, כשנ' הסתכלה במקרה בדו"ח ההפקדות בקרן, התברר לה שמזה חודשים לא נכנס ולו שקל אחד לקופת הפנסיה הרשומה על שמה.

היא פנתה בבהילות למעסיק, אך זה הוכיח לה בכתובים כי גם הסכום שהוא מנכה משכרה וגם הסכום שהוא מוציא מכיסו לטובת החיסכון שלה, הועברו כדת וכדין. נ' פנתה לקרן הפנסיה, הועברה מפקיד לפקיד אך לא הרפתה. לבסוף, אחרי פניות חוזרות ונשנות ודרישה נוקבת לקבל תשובות, הודו לפניה כי הם לא מאתרים את הכסף, אך הם מבטיחים להמשיך בחיפושים.

מקרה דומה אירע לש' שביקש לנייד את כספי החיסכון שלו, בסך כ־100 אלף שקלים, מקרן פנסיה אחת לאחרת. אחרי זמן קצר גילה שהכסף בושש להגיע, אך הקרן ה"ישנה" הוכיחה לו שהיא מצידה העבירה את הכספים. גם במקרה הזה, בקרן שאליה הועברו הכספים הודו, אחרי אינספור פניות ולחצים: "אנחנו מנסים לאתר את הסכום שהועבר".

כיצד ייתכן שכסף שנועד לחיסכון, ושמועבר בנוהל מסודר כביכול, הולך לאיבוד? עובדה. והנה עוד עובדה מפתיעה ומקוממת: לא מדובר במקרים נדירים. מדי שנה הולכים לאיבוד כך מאות מיליוני שקלים.

כדי להבין את התהליך, חִשבו שהכסף מועבר לקופה מרכזית בקרן הפנסיה או קופת הגמל, שהיא מעין סל אחד גדול, ורק בהמשך הוא מנותב לחשבון החיסכון של הלקוח הספציפי. חוסר התיאום והתקשורת בין הגורמים במערכת הפנסיונית – מהמעסיק, דרך סוכני הביטוח ועד קרנות הפנסיה והגופים המוסדיים – גורם לאובדן מצטבר של מיליארדים. לעיתים, כאמור, הכסף הזה לא מוצא את דרכו בכלל לחיסכון.

המקרים הללו מוכיחים עד כמה חשוב לעקוב אחרי ההפקדות והעברות הכספים, ולוודא שההוראות מבוצעות כנדרש. אולם כפי שראינו מתברר שגם המעקב הזה, עם כל חשיבותו, לא תמיד מספיק.

הבעיה הזו איננה היחידה בשוק החיסכון. למרות שלל רפורמות ושיפורים שנעשו במרוצת השנים, שוק החיסכון הפנסיוני, הכולל את קרנות הפנסיה, קופות הגמל וההשתלמות שלנו, סובל מבעיות רבות: ניירת ובירוקרטיה, מוצרים מורכבים, תקשורת לקויה בין ה"שחקנים" הרבים וחוסר שקיפות.

אצל רוב אזרחי ישראל, סכום הכסף הגדול שלהם לא נמצא בבנק. להפך, לעיתים חשבון הבנק מתנהל ביתרה נמוכה במיוחד, פעמים רבות גם מתחת לאפס. ובכל זאת, גם מי שסולד ממספרים או נרתע מכלכלה ומכספים, יכול להפגין בקיאות והתעניינות רבה בחשבונו. מחיובים ועד זיכויים והעברות כספים – הכול נגיש בלחיצת כפתור באפליקציה, אונליין. כשאנו מבקשים לבצע פעולה היא מתבצעת מיידית, מתועדת ומופיעה תוך זמן קצר במסך הקטן שבידינו. עם כל הביקורת על המערכת הבנקאית בתחומים צרכניים רבים, הממשקים שם עובדים טוב מאוד ומשקפים ללקוח תמונת מצב עדכנית וידידותית.

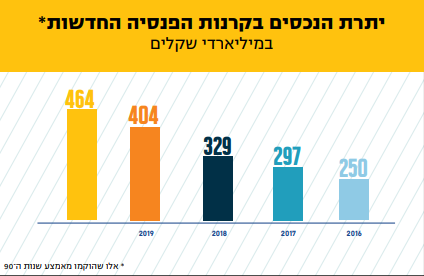

בניגוד לכך, דווקא היכן שנמצאים החסכונות הגדולים שלנו – וכשמדובר בפנסיה, זהו הסכום הגדול ביותר שייצבר לזכותנו (לפחות אצל רוב האוכלוסייה) – רוב הציבור לא ממש מעורב, לא מתעניין בחשבון ואפילו נרתע מביצוע פעולות. בחסכונות הפנסיוניים צבורים מאות מיליארדי שקלים, ומדי שנה אנחנו ממשיכים להזרים אליהם עשרות מיליארדים (בשנת 2020 למשל, הופקדו בקרנות הפנסיה, הגמל וההשתלמות כ־80 מיליארד שקל). אולם כשהממשקים לא עובדים כמו שצריך, כשאין שקיפות, כשהעברת כספים הופכת לפרוצדורה מסובכת וממושכת, כשמשיכת כספים דורשת לא פעם סבלנות יתרה והרבה בירוקרטיה, וכשיתרות החיסכון שלנו המופיעות על המסך, מעודכנות מלפני חודש ויותר ולא מאתמול או אפילו שלשום – לא פלא שהמערכת הופכת את הכסף שלנו עצמנו למנוכר ולא נגיש.

מוותרים על הזכויות

בדיקה שערכה רשות שוק ההון בשנה שעברה, מעלה כי 20% מהעובדים שמבקשים לנייד את קרן הפנסיה שלהם, ומהפורשים מעבודה שמנסים למצות את זכויותיהם – מתייאשים ומוותרים. כתוצאה מכך נגרם להם הפסד של עשרות מיליוני שקלים מדי שנה. כך למשל בכל הנוגע לתשלום מס על החסכונות. הבירוקרטיה והדרישות להמציא מסמכים שונים כדי לקבל פטור, גורמים לרבים לוותר ולשלם מס מלא שאולי הם בכלל פטורים ממנו. אנשים מבקשים להעביר, להפקיד או למשוך כספים מחסכונותיהם ו"מקווים לטוב".

בשבוע האחרון הציגה רשות שוק ההון את חזונה לשנים הקרובות, תחת הכותרת "פנסיה 2025". ברשות מבטיחים כי תוך מספר שנים תעמוד לרשות כל אחד אפליקציה שתכלול את כל המידע העדכני על החסכונות הפנסיוניים שלו, ותאפשר לבצע פעולות כמו שינוי מסלולי השקעה וניהול מוטבים. האפליקציה תבוסס על תשתית טכנולוגית שתחבר בין שלל שחקני הענף, ותאפשר גם קיצור זמנים דרמטי בכל הנוגע לפעולות כגון העברות כספים ומשיכתם. המציאות הזו צפויה למזער ואולי להעלים תופעות של כספים ש"איבדו כיוון", ו"הלכו לאיבוד".

"האם אני יודע מה נצבר לי לאורך כל השנים? האם אני ממקסם את הזכויות שלי? הרבה פעמים התשובה היא לא", הסביר בשבוע האחרון הממונה על שוק ההון, ביטוח וחיסכון, משה ברקת. "הרבה מאוד כספים, במיליארדים, מסתובבים בלי שיודעים לאן לשייך אותם. אנחנו שואלים למה אנחנו בעולם אחר מהבנקים, שבכל רגע אפשר לדעת כמה יש לי".

לתמיהות המוצדקות של ברקת הייתי מוסיף: למה היה צריך להמתין זמן רב כל כך, בשעה שהכשלים הללו גלויים וידועים ומלווים את השוק הפנסיוני שנים רבות? האם לא היה ראוי שהרשות תפנים את הצורך העמוק והבסיסי הזה כבר מזמן? ובכלל, למה לחכות לשנת 2025 או אפילו אמצע 2023, כדי ליישם את המהלך?