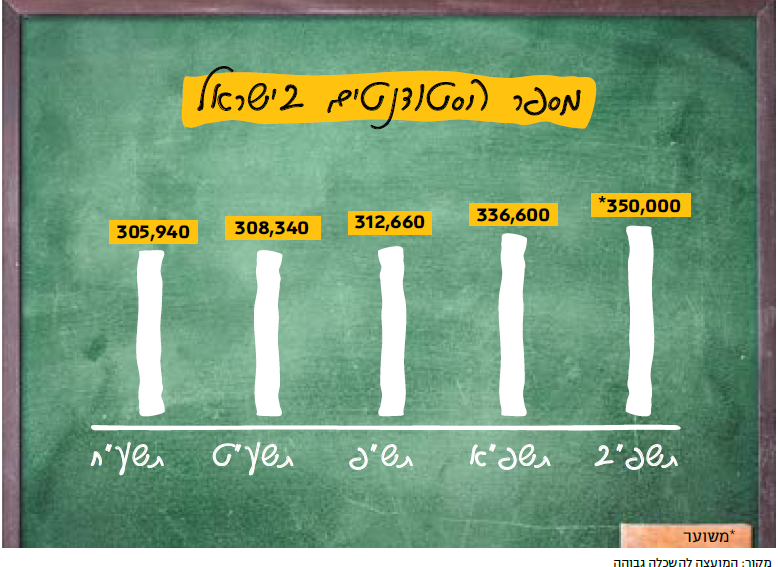

לא זול להיות סטודנט. שכר הלימוד, מחירי הדיור והמחיה וגם הצורך לבלות מדי פעם – כל אלה מכים חזק בכיס. רבבות הסטודנטים שחזרו השבוע למוסדות ההשכלה הגבוהה, נדרשים להוציא עשרות אלפי שקלים במהלך לימודיהם, וזאת רק על שכר לימוד.

גם מגורים אצל ההורים, ואפילו קבלת סיוע בשכר הלימוד, לא מנטרלים את ההוצאות. נניח בצד את השאלות אם ההורים צריכים לממן את שכר הלימוד של ילדיהם ואם ראוי שהילדים יבקשו זאת מהוריהם. בכל מקרה, על פי סקר התאחדות הסטודנטים שפורסם השבוע, כ־20% מהנשאלים ציינו כי נטלו הלוואה לצורך מימון כלל ההוצאות. הסך הממוצע נמצא בסימן עלייה, והוא עומד כיום על 34 אלף שקל.

המציאות מראה כי רבבות סטודנטים בישראל נוטלים הלוואות ונכנסים להתחייבויות, וזה בהחלט מטריד. בשנים האחרונות הזדמן לי להכיר באופן אישי דוגמה אחת מני רבות למציאות הזו. ד', סטודנט בן 28, נדרש כמו רבים מחבריו לשלל הוצאות מדי חודש. במקביל ללימודיו הוא גם עובד, ומדי חודש משתכר סכום שנע סביב 6,000 שקל. אולם בטרם סיים את לימודיו, הקים ד' משפחה והחל את "החיים האמיתיים". למעשה עוד בטרם צבר בכלל נכסים כלשהם, הוא כבר הספיק לצבור חוב של כ־50 אלף שקל.

נעצור לרגע ונעיף מבט אל מעבר לים. 45 מיליון אמריקנים קבורים כיום תחת הר חובות של הלוואות שנטלו בתקופת הלימודים האקדמיים. סך החוב הזה מגיע לסכום עצום של כ־1.7 טריליון דולר. מדובר בנתח ההלוואות הגדול ביותר אחרי המשכנתאות, והוא עוקף את כל סוגי החובות האחרים (כרטיסי אשראי, רכב ועוד).

60% מהלווים הם בוגרי תואר שחייבים בממוצע כ־35 אלף דולר כל אחד, ונושאים את החוב הזה על גבם שנים רבות לאחר סיום הלימודים. כמה זה שנים רבות? על פי נתוני הבנק המרכזי בארה"ב, 8.7 מיליון אמריקנים מעל גיל 50 חייבים סך מצרפי של כ־300 מיליארד דולר בעקבות "הלוואות סטודנטים". בהנחה שרובם סיימו את התואר הראשון אי־אז בתחילת שנות העשרים של חייהם, מדובר בכמעט 30 שנה. וזה כאמור לא הסוף.

העננה הכבדה הזו, שמטרידה עשרות מיליוני אנשים ברחבי אמריקה, הביאה אפילו להשקת שעשועון טלוויזיה בשם Paid Off, שבמסגרתו מוצע למתחרים פרס שונה לגמרי מהמקובל בתוכניות הריאליטי: הזדמנות להיפטר מהחוב שנוצר כתוצאה מההלוואות שלקחו כסטודנטים.

בבריטניה, מתברר, המצב איננו טוב בהרבה. דו"ח של הפרלמנט הבריטי שהתפרסם בשנת 2018, הזהיר כי הלוואות הסטודנטים בממלכה עלולות להגיע לטריליון ליש"ט במהלך 22 השנים הקרובות. על פי הדו"ח – שהאשים בין השאר את המערכת בחוסר הוגנות עמוקה בכל הנוגע לעמלות וריביות –עד שנת 2044, כאשר רבים מהסטודנטים של היום עדיין ישלמו את ההלוואות שלהם, סך החוב של הלוואות הסטודנטים יגיע לטריליון ליש"ט. עד 2049 הוא כבר יגיע ל־1.2 טריליון ליש"ט. על פי הערכות המכון למחקרים פיסקאליים בבריטניה, הסטודנטים מהמשפחות העניות ביותר עוזבים את האוניברסיטה עם החובות הגדולים ביותר – ממוצע של כ־57 אלף ליש"ט לסטודנט.

אולי אפשר להתנחם בכך ששכר הלימוד בארה"ב, ואפילו בבריטניה, יקר מאוד בהשוואה לישראל והמספרים שלנו הרבה יותר צנועים. ובכל זאת, העיקרון דומה. להתחיל להיות סטודנט זה בעצם להתחיל את החיים. גם אם רבים עדיין נשענים על ההורים ברמה כזו או אחרת, לפעולות הכלכליות שהם מבצעים תהיה השלכה לטווח ארוך.

לצערנו אין בישראל הכנה ראויה בתחום החינוך הפיננסי, וצעירים רבים שנטלו הלוואות ונכנסו לחובות גדולים, לוקחים את ה"גיבנת" הזו איתם הלאה. סקר שערכו בעבר התאחדות הסטודנטים ומכון מאגר מוחות, העלה כי קיים פער שלילי ממוצע של יותר מ־1,000 שקל בחודש בין הכנסות הסטודנטים להוצאות שלהם. כך מצטבר חוב ממוצע של כ־14 אלף שקלים מדי שנה.

זה לא צריך ליפול על ההורים, מה גם שלא כולם יכולים לשאת זאת. לגיטימי לקחת הלוואה אם אין ברירה, אבל תוך תכנון קפדני ויצירת מקורות הכנסה לכיסוי החוב. הבעיה מתחילה כשאין תוכנית – ואצל רבים, לצערנו, זה המצב.

חוזרים להלוואות

אחרי שנה של צמצום בביקוש להלוואות במהלך 2020 על רקע הקורונה, נראה כי משקי הבית בישראל חוזרים לצרוך אשראי צרכני בקצב. מנתוני בנק ישראל עולה כי במהלך המחצית הראשונה של שנת 2021, יתרת החוב של משקי הבית בגין הלוואות שאינן לדיור, גדלה ב־3.4% לסכום של 201 מיליארד שקל. זאת לעומת ירידה שנרשמה בשנת 2020.

ההתעוררות בביקוש להלוואות צרכניות ניכרת אצל כל הגופים המלווים – הבנקים, חברות כרטיסי האשראי, הגופים המוסדיים (קופות הגמל והפנסיה) וגם על פי דיווחי חברות האשראי החוץ־בנקאיות, שהנתונים שלהן אינם נכללים בדו"חות בנק ישראל.

העלייה בביקוש להלוואות היא הזדמנות לרענן את הצורך של הלווה הפוטנציאלי בבחינה מעמיקה לפני שהוא נכנס להתחייבות כספית. זה צעד שדורש משנה זהירות, ולא משנה אם מדובר בסטודנט, עובד הייטק או אזרח ותיק. שוק ההלוואות השתכלל והתרחב בשנתיים האחרונות עם כניסתם של שחקנים חדשים לתחום, הדומיננטיות הגוברת של הגופים המוסדיים כגופים מלווים, והיכולת לבחון את איתנותו הפיננסית של הלווה ביתר קלות, בהשוואה לעבר. תרמה לכך לא מעט גם מערכת נתוני האשראי של בנק ישראל שקמה לפני שנתיים וחצי, המאפשרת למלווים לקבל תמונת מצב של הלווה וכן חיווי אם יש סיכון לבעיות בהחזר ההלוואה.

השוק התרחב ולשחקנים יש כלים מגוונים ואפקטיביים. אבל מה עם ציבור הלקוחות? בינתיים אין לצערנו ממשק דיגיטלי שמאפשר להשוות בקלות וביעילות בין כל ההצעות הקיימות. זו משימה שמוטלת על ציבור הלווים, שנדרש לבחון היטב את החלופות השונות ואת מחירן.