ההנפקה הגדולה בהיסטוריה: איך והאם כדאי לקנות מניה?

הלילה תתרחש ההנפקה הסנטימנטלית ביותר בתולדות הבורסה, כשפייסבוק תגייס עד 16 מיליארד דולר לפי שווי של עד 103 מיליארד דולר. משיחות עם אנליסטים ישראלים עולה כי הקונצנזוס לגבי ההנפקה הוא "מחיר המניה יקר, אבל זו לא חברה 'רגילה'". ומה אומרים המוכרים בשוק על צוקרברג? צפו בסרטון בסוף הכתבה

- צפו: יצאנו לבדוק מי מתכוון להשקיע במניות הרשת החברתית

מעבר להתרגשות ולרצון הטבעי להשתתף בתופעה החברתית המשמעותית ביותר בעת החדשה, נשאלת השאלה הרציונלית הקרה - האם למשקיעים פרטיים כדאי לקנות מניית פייסבוק? משיחות עם אנליסטים ישראלים עולה כי הקונצנזוס לגבי ההנפקה הוא "יקר אבל. . .". כמעט כל האנליסטים מסכימים כי על-פי ניתוח קר של פרמטרים כלכליים יהיה המחיר גבוה מאוד. אבל השאלה היא אם ניתן לנתח את פייסבוק, חברה יחידה במינה שמספקת מוצר ללא כל תחרות ושהסנטימנט הרגשי כלפיה קשה לכימות, בכלים

"משקיעים ישראליים אינם עומדים בראש סדר העדיפויות של חתמי וול סטריט, וממילא לא יקבלו את הסחורה החמה בהנפקה", מסביר גיורא קוצ'ינסקי, מנהל השקעות בפסגות ני"ע. הביקושים בהנפקה צפויים להיות גבוהים בהרבה מההיצע, כך שהמחיר צפוי לזנק לעומת מחיר ההנפקה הראשוני. "לקוח ישראלי שיהיה מעוניין להיחשף למניית פייסבוק בהקדם יידרש כנראה לשלם מחיר גבוה בעשרות אחוזים מהמחיר הראשוני", מוסיף קוצ'ינסקי.

"אחרי שירדנו מעץ האשליות נשאלת השאלה: אם היינו יכולים - האם היינו רוצים לקנות?", שואל בועז אלפרן, סמנכ"ל מחקר ופיתוח באינפיניטי. לדבריו, אין באמת גורם בשוק שיכול לתמחר את מניית פייסבוק. "השווי המוענק לפייסבוק גבוה מאוד, שלא לומר תמוה", אומר אלפרן.

לדבריו, "למרות זאת, אנשים ירכשו את המניה כי הם ורבים אחרים משתמשים במוצר ונראה להם טבעי גם להשקיע במניות של מוצר שהם משתמשים בו. לא מן הנמנע שבטווח הקצר או הארוך תניב מניית החברה רווח למשקיעים, אך ההשקעה במניה היא בסיכון גבוה". בכל מקרה, השניים מציינים כי יחידי הסגולה שיוכלו לשים את ידיהם על המניות לפי מחיר ההנפקה הראשוני (עד 38 דולר), יוכלו ככל הנראה לבצע מימוש מהיר של המניה ברווח גדול בימים הראשונים.

האם לפייסבוק פוטנציאל גדול ולא ממומש שמצדיק את מחירה הגבוה? אנשי ענף מחקר שוקי הון בבנק לאומי מציינים את שיעורי החדירה הנמוכים של פייסבוק במדינות רבות כפוטנציאל לצמיחה עתידית. במיוחד בולטת סין, שהשימוש באתר אסור בתחומה. נוסף על כך, לפייסבוק שיעורי חדירה נמוכים ביפן, ברוסיה ובדרום קוריאה (פחות מ-20%) ובברזיל ובגרמניה (40%-30%). יתר על כן, החולשה של פייסבוק בהכנסה ממשתמשי סלולר היא כפוטנציאל לצמיחה משמעותית. לדבריהם, אם פייסבוק תפצח את מודל ההכנסות ממשתמשי הסלולר מדובר יהיה במנוע צמיחה מרכזי.

ההשוואה המתבקשת היא למניית גוגל, שהונפקה ב-2004. צבעי הלוגו של גוגל מחווירים לעומת המספרים של פייסבוק: ענקית החיפוש הונפקה לפי מכפיל רווח של 46, לעומת מכפיל צפוי של 100 לפייסבוק; ולפי מכפיל מכירות של 7.7, לעומת מכפיל מכירות צפוי של 22.5 לפייסבוק .

ובמילים אחרות, אפילו ביחס לגוגל הציפיות מפייסבוק מרקיעות לשמים. למרות התמחור הגבוה של פייסבוק לעומת ההנפקה של גוגל ב-2004, יונתן לנדאו, אנליסט בכיר ומורן צור, מנכ"ל מיטב טרייד, מבקשים להשתמש בהשוואה לגוגל דווקא ככזו ששופכת אור חיובי על פייסבוק. "גם גוגל וגם פייסבוק הביאו עמם נוסף לתעבורה עצומה של מאות מיליוני גולשים מודל שיווקי חדש", מציינים השניים.

"גוגל הביאה עמה את מודל הPay Per Click) PPC) - ופייסבוק הביאה את מודל השיווק הוויראלי". נוסף על כך, שתי החברות מתחרות כיום בצורה כמעט בלעדית על הדומיננטיות ברשת, ללא איום תחרותי מהותי נראה לעין.

עם זאת, לפייסבוק יש כמה חולשות. "כדאי לשים לב כי בתחום הטלפונים הניידים פייסבוק סובלת מחולשה במכירות של פרסומות", אומר עמית כהן, מנהל תחום ני"ע זרים בהדס ארזים. למרות העלייה במשתמשים בפייסבוק דרך הטלפונים הניידים, פייסבוק לא מצליחה להגדיל את שיעור ההכנסות מפרסומות וההכנסה הממוצעת ממשתמש יורדת".

אנשי ענף מחקר שוקי הון בבנק לאומי מאתרים חולשות נוספות בחברה: קיים סיכון מסוים שפייסבוק תתברר כאופנה חולפת, בדומה למייספייס ול Friendster, שירדו מתהילתן. "אם סיכון זה יתממש, המפרסמים יפסיקו להפנות תקציבים לפרסום באתר ורווחיות החברה תיפגע. כבר יש חברות אחדות שהחליטו להסיר את נוכחותם מהאתר". עניין נוסף הוא שלמשקיעים לא תהיה כל השפעה על ניהולה של פייסבוק, שכן גם לאחר ההנפקה יישארו בידי מארק צוקרברג 59% מזכויות ההצבעה בחברה.

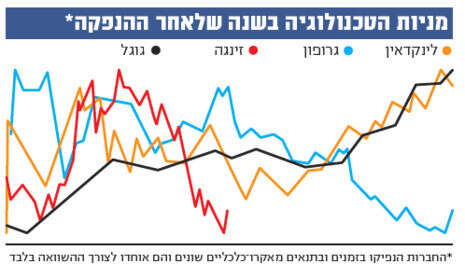

מעבר להשוואה המתבקשת לגוגל, התבצעו בשנים האחרונות כמה הנפקות של חברות טכנולוגיה גדולות. אילן שטרק, מנהל דסק גלובלי בכלל פיננסים ברוקראז', השווה עבור עסקים להנפקות העבר. "באופן כללי, תחום ה-Networking / Social Media נחשב לתחום חם עם מכפילים גבוהים".

בצד ההצלחות מונה שטרק את הנפקות Mail.RU , YELP, לינקדאין ו-Trip Advisor. מניית לינקדאין, הרשת החברתית העסקית שהונפקה לפני שנה, עלתה ביום המסחר הראשון ב-109% והשיאה תשואה של 230% מאז ההנפקה. גם Mail.RU, שמחזיקה 4% מפייסבוק הונפקה בנובמבר 2010 באירופה, עלתה ביום המסחר הראשון ב-29% והשיאה תשואה של 40% מאז ההנפקה. המשקיעים ב-Trip Advisor ו-YELP נכנו אף הם מתשואות גבוהות מאז ההנפקה.

מנגד, קיימות הדוגמאות של זינגה, מפעילת המשחקים החברתיים (כמו פארמוויל), שהונפקה בדצמבר האחרון וירדה ביום המסחר הראשון 5% והשיאה תשואה שלילית של 25% מאז ההנפקה. גרופון, מפעילת אתר הקופונים, הנפיקה בחודש נובמבר האחרון בשער של 20 דולר, עלתה ב-30% ביום המסחר הראשון והשיאה תשואה שלילית של 40% מאז ההנפקה.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות