אחד מ-3 ישראלים משלם ביטוח רפואי כפול

הוצאות על בריאות נתפסות כהכרחיות עבור הישראלי הממוצע, אך מתברר שלעיתים הוא יוצא ממש "פראייר": 31% מהאזרחים משלמים פעם אחת לביטוח המשלים, ופעם נוספת לביטוח מסחרי

הכנס התקיים במוזיאון ארץ ישראל בת"א תחת הכותרת "רפואה ציבורית ורפואה פרטית, היילכו שניהם יחד?". המשתתפים בדיון התייחסו בעיקר למגמת ההתרחבות של הרפואה הפרטית בשנים האחרונות, תופעה שאינה ייחודית לישראל אלא קיימת במרבית ארצות העולם המערבי.

במהלך הכנס הוצגו הנתונים האחרונים שנאספו בישראל, המצביעים בין השאר על כך שההוצאה של האזרחים על בריאות הולכת וגדלה, והכספים מופנים לרפואה פרטית, לביטוחים משלימים ומסחריים, ולהוצאה גדולה יותר על תרופות.

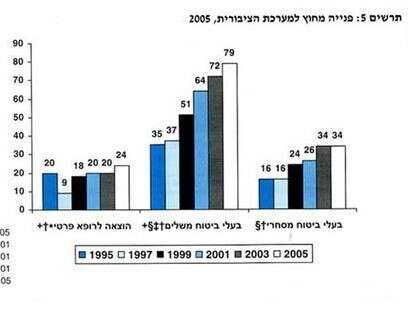

אחד הנתונים הבולטים הראה כי 31% מאזרחי ישראל משלמים כפל ביטוחי, כלומר, דואגים לממן לעצמם ביטוח משלים בקופת החולים ובמקביל גם ביטוח מסחרי. לפי הנתונים, הביטוח המשלים של קופות החולים הוא יותר פופולארי, ובין 70 ל-80 אחוזים מהאזרחים רוכשים אותו, לעומת 34% שרוכשים את הביטוח המסחרי.

ד"ר רוני גמזו, סמנכ"ל כלכלה במרכז הרפואי ע"ש סוראסקי בתל אביב, ציין כי הצרכן אינו נוטה לקחת סיכונים בכל הקשור לבריאותו ולבריאות בני משפחתו, ולכן הוא קונה ביטוח, גם אם לא ברור שישתמש בו. כך, לטענתו, נוצר המצב הנוכחי המתאפיין ביותר מדי ביטוחים.

"עודף הביטוחים" אינו מתבטא רק בבזבוז של כסף. לדברי ד"ר גמזו, המצב יוצר בעיה של תמריצים: עבור הלקוחות המבוטחים, המחיר של השירות הרפואי הופך פחות משמעותי, כמו גם הרגישות שלהם בנוגע לאיכות השירותים שהם מקבלים. "כל חידוש טכנולוגי מתקבל בברכה, ולכך יש השלכה על זליגת כספים וערבוב של כספי המערכת הציבורית והפרטית", טען ד"ר גמזו.

חלק ממשתתפי

ואילו ד"ר גמזו הדגיש בדבריו שההוצאות הפרטיות והסובייקטיביות אינן נמצאות תחת בקרה, ובשל המחסור בתמריצים, הן מובילות להגדלת ההוצאות של המערכת הציבורית. "ההוצאה הפרטית לא מבטיחה בריאות טובה יותר או תוחלת חיים ארוכה יותר", הזהיר.

ביטוח הבריאות הממלכתי הוא רמת הביטוח הרפואי הבסיסית ביותר, המעוגנת בחוק ביטוח בריאות ממלכתי (1994). כל אזרח ישראלי מחויב לדווח למקום עבודתו באיזו קופת חולים הוא חבר, ומס הבריאות, שנגבה על ידי המוסד לביטוח לאומי יחד עם דמי הביטוח הלאומי, מועבר לקופת החולים כדמי ביטוח.

ביטוח הבריאות הממלכתי אינו נותן מענה ממשי למספר רב של בעיות בריאותיות שעלולות להתעורר. בין השאר, הוא אינו מכסה תרופות יקרות שאינן כלולות בסל התרופות של משרד הבריאות, התייעצות וטיפול רפואי של רופאים בבתי חולים, מעבדות ומכונים שאינם כלולים ברשימת קופת החולים, בחירת הרופא המנתח וקבלת טיפול רפואי בחו"ל.

מעבר לביטוח שמציעה המדינה, מציעות קופות החולים השונות שירותי בריאות נוספים בתשלום. שרותי הבריאות הנוספים (או בשמם המקצועי – שב"ן) מהווים למעשה את הרובד השני של ביטוח בריאות. היקף השב"ן משתנה מאוד מקופת חולים אחת לאחרת, אך בכל מקרה חייבות קופות החולים לצרף לשב"ן כל חבר ללא קשר למצבו הבריאותי או הכלכלי. המגבלה היחידה שרשאית קופת החולים להציב היא משך הזמן בו צריך אדם להיות מבוטח כתנאי לקבלת השירות. בכל אופן, בתום תקופה זו זכאי המבוטח לכל שירות הכלול בתוכנית ללא הגבלה.

הרובד האחרון הוא ביטוח הבריאות הפרטי שמציעות חברות הביטוח השונות, וכולל את היקף שירותי הבריאות הנרחב ביותר, ומטבע הדברים, גם היקר ביותר. שוק ביטוחי הבריאות הפרטיים כולל מספר רב של מוצרים: פוליסות, פוליסות משלימות, תוספות והרחבות. קשה להתמצא בין כל סוגי הביטוחים שמציעות החברות השונות. כיוון שכל ביטוח מציע כיסוי שונה, בכל פוליסה יש סעיפים רבים והפרמיה שנדרש המבוטח לשלם מתעדכנת כל מספר שנים, קשה מאוד לעשות סקר שוק מהימן לגבי איכות המוצר שאנו מקבלים.

נא להמתין לטעינת התגובות

נא להמתין לטעינת התגובות