שלושה שבועות עברו מאז החלה בהלת קורונה לתת את אותותיה גם בשווקים הפיננסיים, וכפי שנראית תמונת המדדים, דרוש מאמץ כדי להיות אופטימיים. ככל שעולה מספר החולים והמבודדים, כך גוברים החששות מפגיעה בחברות גדולות, מהאטה כלכלית, מגלי פיטורים וממיתון.

ייתכן שבעוד כמה שבועות המגפה תתייצב, הרשויות בישראל וברחבי העולם יצליחו לבודד אזורים נגועים באופן אפקטיבי, ושהקיץ המתקרב יחליש את הנגיף ויעשה לנו טוב. למרות המכה הכלכלית, המשק המקומי והעולמי יצליחו להתאושש, ובתוך שניים־שלושה חודשים נהיה עדים לתנופה כלכלית מחודשת. אבל ייתכן גם שאף לא אחת מהתחזיות החיוביות הללו תתממש, ונמצא את עצמנו במיתון מתמשך.

גם הכלכלנים, שבדרך כלל מוכנים להסתכן בהערכות, נזהרים הפעם. בשיחה שקיימתי בתחילת השבוע עם אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות וכלכלן ותיק ומנוסה, הוא הודה שמדובר במצב נדיר. "קשה מאוד לתת הערכה", הוא אומר. "בסין הצליחו להשתלט על המצב, ורוב המקומות שם חזרו לעבוד. אבל בעולם לא. אם במערב לא יודעים לעשות את מה שעשו בסין, והקורונה תהיה חסינה לחום הקיץ, יש פה בהחלט תרחיש של מיתון".

שוקי המניות ואיגרות החוב עוברים בשבועות האחרונים טלטלה דרמטית. הירידות והתנודות החדות צפויות ללוות אותנו בשבועות ואולי בחודשים הקרובים. כל שמועה, כל השערה וכל פרסום הקשורים במחלה עלולים להוביל את השווקים לרכבת הרים. בהקשר הזה, הגורם המשמעותי ביותר בשוק ההון ובבורסה בפרט, הוא כנראה ההיבט הפסיכולוגי. אלפי מאמרים נכתבו על הקשר בין השפעות רגשיות ומנטליות לפעולות פיננסיות, גם ללא הצדקה רציונלית. ומה שמוסיף כעת שמן למדורת הבהלה, הוא חוסר הוודאות.

במציאות כזו, כל מי שמחזיק בתיק השקעות צריך לשאול את עצמו מה טווח ההשקעה ואם הוא מסוגל לישון טוב בלילה בתקופה תנודתית שכזו. מובן שמי שזקוק לכסף בטווח הקצר – לרכישת דירה, לאירוע משפחתי או לכל הוצאה מתוכננת אחרת – לא אמור מלכתחילה להשקיע את הכסף באפיקים בעלי סיכון; אך למי שאיננו זקוק לכסף בהתראה קצרה, המציאות המטלטלת היא גם הזדמנות. בלי לתת המלצה חלילה, רכישה בתקופה של ירידות היא אסטרטגיה שנחשבת מוצלחת. למי שיש כסף פנוי ומוכן לסכן אותו – איסוף סלקטיבי של מניות בשפל עשוי להניב בהמשך רווח נאה.

השקעה בהתאם לגיל

איננו יודעים כמה זמן יימשך המשבר, אך ההיסטוריה מלמדת שלאורך זמן שוק המניות מניב תשואה עודפת על פני המסלולים הסולידיים. לצד הסיכון יש גם סיכוי

גם אם אין לכם כסף בתיק השקעות כלשהו, אתם כנראה מושקעים עמוק בבורסה באמצעות קופות הגמל וקרנות ההשתלמות והפנסיה (למעט הזכאים לפנסיה תקציבית), שעדיין מוקדם להעריך את היקף הפגיעה בהן. ההערכות מדברות על ירידה ממוצעת של כ־2.5% בפברואר (בחסכונות מוטי מניות הירידות חדות יותר). כרגע נראה שחודש מרץ צפוי להיות כואב עוד יותר.

ואמנם, עם כל החששות, דווקא החסכונות הפנסיוניים מדאיגים פחות. מדוע? נקודת המוצא היא שמדובר בחיסכון. כאשר מדובר בחיסכון לתקופה של עשר, עשרים או שלושים שנה הוא אינו צריך להיות מושפע מאירוע נקודתי, גם אם בתרחיש קיצון מדובר במיתון שיימשך שנה־שנתיים. מלבד הזמן שאמור לרפא את פצעי הירידות, כספי קרנות הפנסיה נהנים ממעין 'ביטוח' על כ־30 אחוזים מנכסיהן, בדמות איגרות חוב ממשלתיות המעניקות תשואה שנתית מובטחת וצמודה למדד של 4.86%.

אלא שהעובדות הללו לא אמורות לנחם את כולם. הסטטיסטיקה שלפיה בתוך שנים ספורות ואף פחות מכך יחזרו התשואות היפות אינה מעודדת את מי שעומד לפרוש עוד חצי שנה. אחד הנושאים הבוערים שנידונו בעקבות המשבר הכלכלי של 2008 היה הצורך לקיים 'רשת ביטחון' לאותם חוסכים בני 60 פלוס שנותרו להם שנים בודדות עד הפרישה וקבלת הקצבה, ושעלולים לגלות שהחיסכון שלהם "נחתך" בעשרה אחוזים ויותר, רגע לפני הפרישה.

רשת ביטחון כזו לא נטוותה, אך האוצר ייבא לארץ מודל חיסכון שנועד לשמור על החוסכים הוותיקים יותר. על פי המודל, המותאם לפי גיל (ונשען על הרעיון של המודל הצ'יליאני, שם הוא קיים כבר עשרות שנים), כספי החוסך מנותבים להשקעה בהתאם לגילו, בחלוקה לשלוש קבוצות: חוסכים שטרם הגיעו לגיל 50, חוסכים בני 50־60, ובני 60 ומעלה. עם העלייה בקבוצת הגיל, כך החשיפה של החסכונות לאפיקים "מסוכנים" יותר, כגון מניות, יורדת באופן אוטומטי.

האם השינוי הזה פתר את הבעיה לחלוטין ומנע הפסדים לחוסכים? נראה שלא. עדיין יש חורים ברשת, אך הוא בהחלט צמצם את הנזק. למעשה, בחסכונות קיימים מסלולים רבים – החל מבעלי רכיב גבוה של מניות, בארץ ובחו"ל, ועד מסלולים שקליים סולידיים. אולי טעות החוסכים הגדולה ביותר שבלטה במשבר של 2008 היא "זגזוג" בין מסלולים, ומעבר ממסלול מנייתי למסלול סולידי לאחר שהירידות החדות החלו במקרה הטוב, ובסופן במקרה הרע. ברוב המקרים התזמון היה גרוע והכסף לא ידע לחזור בזמן למסלול המנייתי, שזינק וסגר את כל בור הירידות תוך זמן קצר.

הבור מתכסה

למה בכל זאת אפשר לשמור על קצת אופטימיות? גל הירידות הנוכחי החל אחרי שהבורסות הגיעו לשיא של כל הזמנים. עד לאחרונה חווינו ימים רצופים של עליות בבורסה האמריקנית, וגם אצלנו. המציאות הבועתית הזאת הייתה צריכה להתאזן קצת מתישהו.

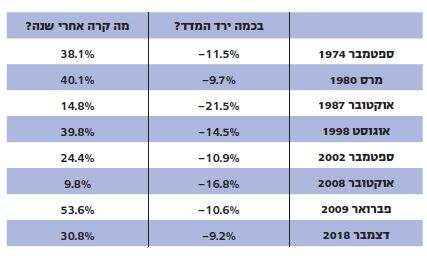

יתרה מכך, המשבר הכלכלי הנוכחי אינו היחיד שחוותה האנושות. עם כל הכבוד, קדמו לו כמה משברים. הקרוב ביותר הוא משבר 2008 שהזכרנו, אך מיתון עולמי ו"קריסה" בשוקי ההון היו גם בשנים 1974, 1987, 2002 ועוד. אז נכון, איננו יודעים כמה זמן יימשך המשבר – תוך כמה זמן יימצאו חיסון, תרופה או שניהם, האם הקיץ הקרוב אכן יחליש את הנגיף וכו' – אך אם ננסה ללמוד מהעבר בכל הקשור לטלטלות פיננסיות, הרציונל בשוק ההון ובשוק המניות בפרט הוא שלמרות הטלטלות והירידות מעת לעת ולמרות המשברים הפיננסיים שהשווקים חווים אחת לכמה שנים – לאורך זמן שוק המניות מניב תשואה עודפת על פני המסלולים הסולידיים. חיסכון מנייתי כולל אמנם סיכון, אבל יש בו גם סיכוי. וככל שמועד הפדיון רחוק יותר, כך עולה הכדאיות של השקעה במניות.

האם שוק המניות באמת מוכיח את עצמו? הנה נתון מעניין: כשבוחנים את הנפילות החדות ביותר בחמישים השנים האחרונות במדד המניות S&P 500, העוקב אחר 500 החברות הציבוריות הגדולות הנסחרות בבורסות האמריקניות, מגלים שכמעט בכל המקרים, בתוך שנה המדד זינק בצורה חדה, והשאיר את הנפילות הרחק מאחור. גם אם אחרי שנה התיקון לא "כיסה את הבור" שנוצר, זה קרה זמן קצר אחר כך. המוטיב הזה מתברר כעקבי, כפי שאפשר לראות בטבלת המדד. הרעיון הוא כאמור שלאורך זמן – ובדגש על לאורך זמן – מדד המניות מוכיח את עצמו.

אין לראות באמור המלצה או הכוונה להשקעה כלשהי.