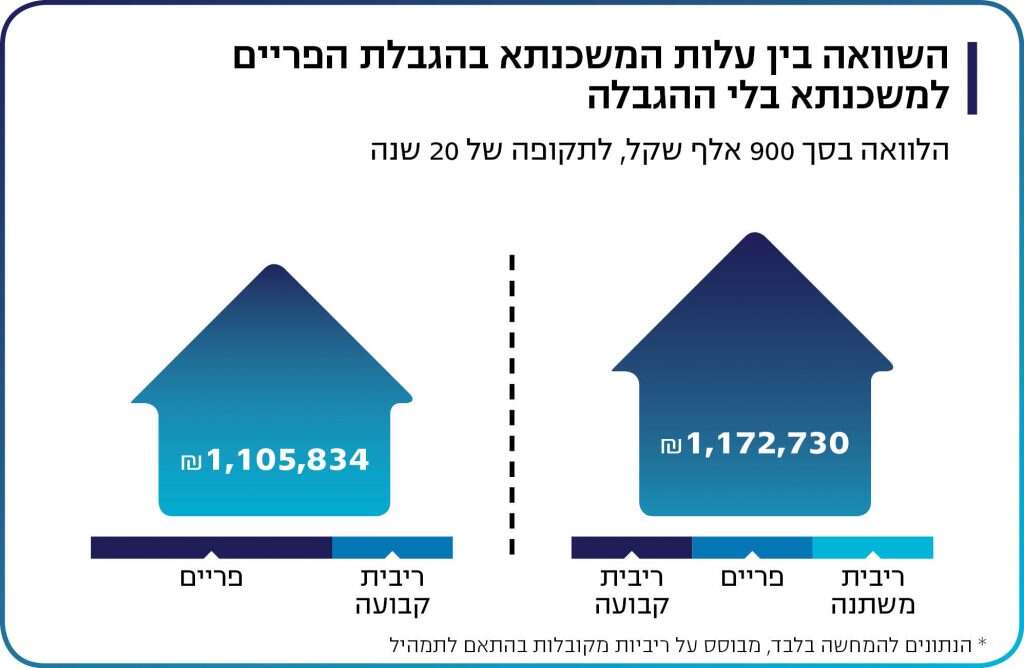

לפני כתשע שנים החליט בנק ישראל לעשות צעד חריג ולהגביל את ההלוואות לדיור. על פי הכללים שגיבש, נאסר לקחת הלוואה במסלול הפריים מעבר לשליש מסך המשכנתא. כך לדוגמה, מי שלווה 900 אלף שקלים לרכישת דירה, יכול לקחת רק 300 אלף שקל במסלול שהוא למעשה הזול ביותר מבין מסלולי ההלוואה.

כתבות נוספות באתר מקור ראשון:

– המפלגה החדשה של גדעון סער: אתגרים והזדמנויות

– מחשש למרד: גנץ עוטף את ניסנקורן בחיבוק דב

– הסדרות של כאן 11: הוצאה משתלמת

ריבית הפריים היא ריבית המשמשת את הבנקים לתמחור הלוואות ופיקדונות, והיא נגזרת מהריבית שקובע בנק ישראל במשק, בתוספת 1.5%. בפיקוח על הבנקים הסבירו אז ש"המטרה העיקרית של ההנחיה היא צמצום הסיכון של נוטלי ההלוואות", שכן אם ריבית הפריים תעלה, הדבר יגרום להגדלה ניכרת בהחזר החודשי. מציאות כזו תגדיל את הסיכון ללווים, שעלולים להיקלע לקשיים בהחזר המשכנתא.

כמעט עשור אחרי כן, אין ספק שזו הייתה טעות. מאז הגבלת בנק ישראל ריבית הפריים רק ירדה (למעט עלייה קלה בתקופה מוגבלת), מרמה של 4.5% לשפל היסטורי כיום של 1.6%. קשה למצוא ולו כלכלן אחד שצופה באופק העלאת ריבית משמעותית. לעובדות הללו לא היה צריך לחכות עשר שנים, המציאות הזאת השתקפה כבר מזמן. ההגבלה הזאת לא היטיבה עם הציבור וגם לא שמרה על יכולת ההחזר שלו, אלא להפך. המהלך של בנק ישראל גרם לנו לשלם מיליארדי שקלים יותר והרע את מצבנו. הבנקים, כמובן, עשו מזה קופה.

בשבוע שעבר הודה בנק ישראל בטעות, גם אם לא כינה זאת כך. בצעד דרמטי הודיעו בפיקוח על הסרת המגבלה (שצפויה להיכנס לתוקף בעוד כשבועיים), או יותר נכון צמצומה – משליש לשני שלישים מסך ההלוואה, שאותם אפשר יהיה לקחת במסלול הפריים.

זוג צעיר שנטל במאי 2011 הלוואה של 900 אלף שקל לעשרים שנה בהתאם להגבלות שהושתו אז (רק שליש מההלוואה במסלול הפריים), נדרש להחזיר מדי חודש כ־5,000 שקל. מנגד, אם הזוג הזה היה לוקח שני שליש מההלוואה (66.6%) במסלול הפריים (כפי שיתאפשר בקרוב), ההחזר החודשי היה עומד על כ- 300 שקל פחות, והוא היה חוסך כ-70 אלף שקל בסך הכולל.

המשבר הכלכלי שאנו חווים כעת, שהוא הגדול ביותר במאה האחרונה, הפך את הוראות בנק ישראל שנועדו "לשמור" על יכולת ההחזר של משקי הבית, לטריגר שעלול לגרום דווקא לקריסתם. רבבות נוטלי משכנתאות יכלו לשלם מאות שקלים פחות בהחזר החודשי שלהם, בלי לבקש שום טובה מהבנק. עכשיו חלקם נאלצים לשאת בנטל הכבד אחרי שהיקף משרתם צומצם במקרה הטוב, או שהם פוטרו מעבודתם במקרה הרע.

עם המשפיעים על החלטה זו של בנק ישראל אפשר למנות את ח"כ שלמה קרעי, שעם חברי כנסת נוספים איים בהליכי חקיקה אם בנק ישראל לא יקדם שינוי בעצמו. בבנק ישראל העדיפו להגיע עם הח"כים להסכמות. רק לאחרונה העריך קרעי באוזנינו כי מאז הוטלה ההגבלה, הסכום העודף ששילמו משקי הבית מתקרב ל־15 מיליארד שקל.

כעת נשמעות טענות כי הבנקים לא יוותרו על הרווחים שהורגלו להם, והם יעלו את מרווחי הריבית וייקרו את המשכנתא כדי לפצות על מעבר הלווים למסלול הפריים. זה יכול לקרות, ולכן יידרש מהלווים והממחזרים הפוטנציאלים, לבחון היטב את ההצעות. במקביל, נדרש מהפיקוח על הבנקים לדאוג לציבור, לשמור על שוק תחרותי ומפוקח ו'להילחם', עד כמה שניתן, במקרים של ייקור ריבית סיטונאי. הבנקים הוכיחו שהם יציבים ורווחיים מאוד, אין צורך לדאוג להם.

לסתום את החורים

בשבוע שעבר הלך לעולמו מנכ"ל משרד האוצר לשעבר ומי שהספיק לשמש גם יו"ר בנק דיסקונט, יוסי בכר, לאחר מחלה קשה. אחד הדברים המזוהים ביותר איתו הוא הרפורמה להפחתת ריכוזיות והגברת התחרות בשוק ההון, שאף כונתה בשמו – רפורמת בכר. הרפורמה, שנקבעה על בסיס המלצות הוועדה בראשותו של בכר ויצאה לפועל ב־2005, שינתה את שוק ההון והשפיעה באופן דרמטי על החסכונות שלנו.

מטרתה המוצהרת הייתה הפחתת הריכוזיות של המערכת הבנקאית בשוק ההון וצמצום ניגוד העניינים, באמצעות הוצאת קופות הגמל וקרנות הנאמנות מבעלותם של הבנקים. בנוסף נועדה הרפורמה לעודד תחרות במוצרים הפיננסיים הללו בפרט ובתחום החיסכון הפנסיוני בכלל, לקדם ייעוץ אובייקטיבי רחב ונגיש בכל הנוגע לפנסיה, וליצור תחרות לבנקים בהגדלת היצע המימון החוץ־בנקאי.

הזדמן לי לראיין את בכר שבועות ספורים לאחר אישור הרפורמה בכנסת, באוגוסט 2005. כבר אז הוטחה לא מעט ביקורת במהלך הדרמטי, אך בכר היה משוכנע כי מדובר במהלך שישפר את שוק ההון וייטיב עם הציבור. ברבות הימים התברר כי הרפורמה לא מילאה את מטרתה. בין היתר אפשר למנות את הכוח העצום שניתן לחברות הביטוח, שפשוט החליפו את הבנקים בשליטתן על כספי החוסכים, והיעדר רגולציה מספיקה בשוק ההון שתשלים את הרפורמה. במשך שנים אחרי היישום לא נעשה מהלך רגולטורי משמעותי בפיקוח על הגופים המוסדיים, כפי שהיה מצופה מהמפקחים על הביטוח שכיהנו אז. לכך יש להוסיף את הייעוץ הפנסיוני המקרטע, ועוד.

לזכותו של בכר ייאמר שכבר בתחילת הדרך הוא דרש להעביר את הרפורמה בשלמותה, אך בלחץ גורמים שונים עוקרו חלק מהסעיפים. דברים ברוח זו השמיע בכר גם בשיחה שקיימתי איתו שבע שנים מאוחר יותר, כששימש יו"ר בנק דיסקונט, וטען כי הרפורמה הייתה מחויבת המציאות, גם אם לא באופן מלא.

15 שנים אחרי אישור הרפורמה, אין ספק כי בשוק ההון עדיין יש חורים שלא נסתמו וכשלים שלא תוקנו. יש טוענים אפילו כי אין מנוס מרפורמה שנייה שתשלים את המהלך, כאשר הכשל המטריד ביותר הוא הריכוזיות ההולכת וגדלה של חברות הביטוח. מחקר שפרסמה ממש לאחרונה הרשות לניירות ערך מראה כי המשקיעים המוסדיים הפכו לכוח דומיננטי הולך וגדל בשוק ההון בישראל, וחלק קטן מאותם גופים – חברות הביטוח – מרכזים בידיהם כוח והשפעה רבה על הקצאת המקורות במשק והפעילות בשוק ההון. כיום 11 גופים שולטים בכ־90% מסך כספי הציבור, לעומת כ־15 גופים לפני כעשור. ארבעה גופים בלבד שולטים ב־50% מכספי החסכונות של הציבור – סכום של טריליון שקל.

ריכוזיות כזו, שתלך ותתעצם, תחליש את התחרות ותפגע בציבור. רפורמה שנייה או פתרון אחר – בבעיות הללו חייבים לטפל בהקדם.