שנת 2020 תסתיים רק בעוד כמה ימים, אבל אפשר כבר להתחיל עם הסיכומים, לפחות בכל מה שקשור לחסכונות ולהשקעות שלנו. לחלקנו זה יישמע אולי מוזר או מפתיע, אבל למרות הקשיים הכלכליים, ערעור הביטחון התעסוקתי, ההפסדים שספגו רבים מהעסקים והגירעון העמוק – החיסכון שלנו צפוי לסיים את השנה הזו לא רע. בחלק גדול מהחסכונות התשואה תהיה כנראה חיובית, ובמקרה הגרוע יהיה מדובר במכה קלה בכנף.

כתבות נוספות באתר מקור ראשון:

– שלב חדש ביחסים: הסתיים הביקור הישראלי במרוקו

– "ממרץ עד היום אני מובטל, זה מנוון את הנפש"

– בפעם הרביעית בשנתיים: ישראל יוצאת לבחירות

קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה אינן צפויות להציג הפסדים משמעותיים. בחלקן תירשם אפילו תשואה נאה. בגזרת ההשקעות בכלל צפויים רבים לגרוף רווח נאה בסיכומה של שנה, אחרי עלייה דרמטית – למי שהשקיע בעיקר בבורסה האמריקנית.

נכון, השווקים הפיננסיים עברו בעשרת החודשים האחרונים טלטלה דרמטית. הירידות והתנודות החדות שליוו אותנו מחודש מרץ, לא היו מביישות רכבת אקסטרים בדיסנילנד. כשהפסיכולוגיה משחקת תפקיד מכריע ושוק ההון שונא חרדה ואי־ודאות – כל שמועה, כל השערה וכל פרסום הקשורים במחלה, מביאים את השווקים לסחרור.

רק בתחילת השבוע הוביל החשש ממוטציה חדשה בבריטניה לנפילות של 3% בבורסות אירופה. יום למחרת, השווקים כבר תיקנו חלק מהירידות. ואמנם, גם האירוע הזה לא שינה את המגמה החיובית שבלטה בחודשים האחרונים, על רקע אופטימיות החיסונים והתקווה לשוב במהרה לעולם נורמלי, גם אם לעליות בשווקים לא היה הסבר רציונלי.

סיכום השנה בשווקים מעלה כמה תובנות בנוגע לניהול הכסף שלנו. הראשונה שבהן היא הצורך בעקביות. להיסטריה שנוצרה עם פרוץ משבר הקורונה, הייתה השפעה מכרעת על חלק מהחוסכים. חוסר הוודאות שהשתרר, והחשש שהנורא מכול עוד לפנינו, הביאו לגל של פדיונות ומשיכות כספים. בחודש מרץ לבדו נפדו מקרנות הנאמנות בישראל 42 מיליארד שקל. מיליארדים רבים נוספים נמשכו מקופות הגמל, או הועברו למסלולים סולידיים בתוך הקופה.

מיליארדי השקלים שנפדו הועברו ל"חוף מבטחים" בפיקדונות בבנקים – פק"מים למיניהם ומזומן בעו"ש. גל המשיכות מהקרנות ומקופות הגמל, הגדיל את הפיקדונות בבנקים באופן דרמטי. עד סוף מרץ צמחו הפיקדונות ביותר מ־50 מיליארד שקל, לסכום של יותר מטריליון שקל. גידול כזה נמשך בדרך כלל יותר משנה, אולם המשבר גרם לו להתרחש במהלך חודש אחד בלבד.

בעוד המשקיעים ברחו מהבורסה ומכרו בהפסד, הבנקים הרוויחו כפליים מהמהלך הזה. בהלת המשקיעים לא רק הגדילה את הפיקדונות אצלם, אלא גם הניבה להם קופון שמן על עמלות המכירה של ניירות הערך.

נקודת המוצא של משקיעים רבים הייתה "נצא עד יעבור זעם", "נחזור כשהשווקים יעלו". אחרים זגזגו בין מסלולי השקעה ועברו ממסלול מנייתי למסלול סולידי. במקרה הטוב הם עשו זאת לאחר שהתחילו הירידות החדות, ובמקרה הרע – בסופן. ברוב המקרים התזמון היה גרוע, והכסף לא ידע לחזור בזמן למסלול המנייתי שזינק ו"סגר" את הירידות. במבט לאחור, מהנפילות הגדולות של חודש מרץ ועד כה זינקו המדדים המובילים אצלנו ביותר מ־20%, ובבורסה האמריקנית נרשמה נסיקה של יותר מ־60%.

מה שלמדנו מהמשבר הזה, בדומה למשבר שחווינו ב־2008, הוא שהניסיונות לתזמן את השוק ולזגזג בין מסלולים נועדו כמעט תמיד לכישלון. נכון, לעיתים אי־אפשר להתעלם לחלוטין מהמתרחש ונדרש לבצע "מקצה שיפורים", אבל לרוב זה בשוליים. בפועל, מי שיצא לא יחזור בזמן, במיוחד כאשר השוק תנודתי כל־כך. למעשה, מי שמשך את הכסף, קיבע את ההפסדים שלו.

לקבל את כללי המשחק

ההכרה הזו מובילה אותנו לעוד תובנה: הרציונל בשוק ההון בכלל ובמניות בפרט, הוא שלמרות הטלטלות מעת לעת, ולמרות המשברים שהשווקים חווים אחת לכמה שנים – לאורך זמן שוק המניות מוכיח את עצמו ומניב תשואה עודפת, בוודאי בהשוואה למסלול סולידי בבנק. התבוננות על המגמות במהלך עשרות שנים מלמדת שהסבלנות משתלמת. מדד S&P 500 האמריקני, המייצג 500 חברות גדולות בארה"ב ולמעשה מייצג גם את מצב המשק האמריקני, עלה ב־25 השנים האחרונות ביותר מ־500%.

מניות הן עניין תנודתי ומסוכן, זה נכון. אבל במיוחד כאשר מדובר בחיסכון לטווח ארוך, לעיתים ארוך מאוד כמו הפנסיה שלנו, תנודתיות של מספר חודשים ואפילו שנה לא צריכה להטריד אותנו. רבים לא מודעים, או אולי לא מוכנים לקבל, את כללי המשחק הללו.

כספי החסכונות מפוזרים באפיקי השקעה שונים, חלקם סחירים וחלקם לא, חלקם בבורסה המקומית וחלקם בחו"ל. התשואה אינה מובטחת והיא כרוכה בסיכונים, אך הרעיון הוא להניב תשואה לאורך זמן. כדאי לזכור שככל שהסיכון נמוך יותר, כך הפוטנציאל להשיג תשואה נאה נמוך יותר.

הניסיונות לתזמן את השוק ולזגזג בין מסלולים נועדו ברובם לכישלון. מי שיצא לא יחזור בזמן, במיוחד כשהשוק תנודתי כל־כך. מי שמשך את הכסף קיבע את ההפסדים

בעשור האחרון (2011־2020) הניבו קרנות הפנסיה תשואה של כ־78% בממוצע. קרנות ההשתלמות (במסלול הכללי) הניבו בממוצע כ־68%. במסלולים נטולי המניות התשואה עומדת, במקרה הטוב, על כשליש פחות.

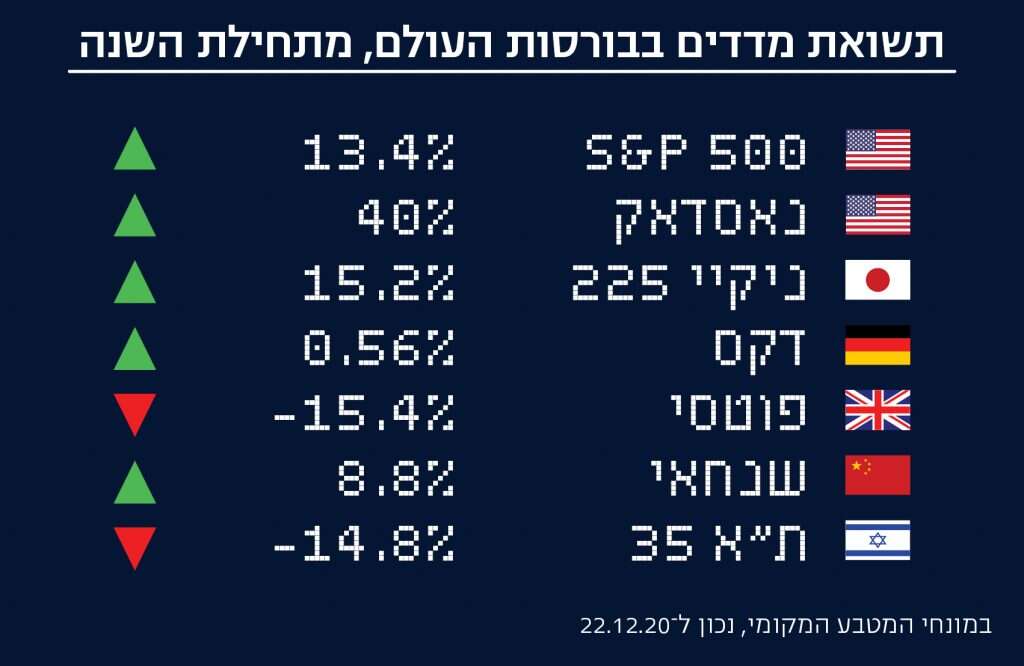

והנה עוד תובנה שמחלחלת גם למנהלי החסכונות שלנו, אולי קצת באיחור: התשואה של שוקי המניות בארה"ב גבוהה לאין ערוך מזו שמניבים המדדים בארץ, בעיקר בזכות הדומיננטיות של מניות הטכנולוגיה שם. מדד s&p 500 האמריקני עלה מתחילת השנה בכ־15% ומדד הנאסד"ק זינק בכ־40%, בעוד מדד תל־אביב 35 ירד בכ־15%. האמת היא שהפערים הללו קיימים כבר שנים רבות. בפרספקטיבה של חמש שנים, למשל, מדד s&p500 האמריקני עלה ביותר מ־80%, והנאסד"ק בכ־130%, בעוד המדד הישראלי ירד בתקופה הזו בכ־6%. לא בכדי מנהלי הגופים המוסדיים הגדילו בחודשים האחרונים את החשיפה של החסכונות להשקעות בחו"ל, ליותר מ־40%.

חשוב להדגיש: אין באמור שום מטרה להניע לפעולה, לקנות, למכור, לעודד השקעה במניות או "להמליץ" על לקיחת סיכונים, אלא רק לשקף את המציאות לאורך זמן. הצהרה זו נוגעת בעוד בתובנה שהתחזקה השנה: הניסיונות "לעשות מכה" בזמן קצר נועדו לרוב לכישלון. גם זו תופעה שצמחה בקורונה: אנשים, לרוב חסרי ניסיון בשוק ההון, המנסים את מזלם בתקווה לתפוס טרמפ על מניה נוסקת.

הרצון העז להגדיל הכנסות בתקופה של משבר כלכלי, הישיבה הממושכת בבית שמביאה לעיתים לשעמום, והריבית האפסית בארץ ובעולם ש"דוחפת" להשקעות בשוק ההון, מתדלקים את הניסיונות הללו, שמתאפיינים לרוב בסיכון גבוה מאוד ובהסתברות נמוכה להרוויח. למי שעדיין לא הפנים: אין קיצורי דרך.