מדי שנה אנחנו משלמים עשרות מיליארדי שקלים עבור פוליסות הביטוח שלנו. בשנת 2019 למשל שילמנו 23 מיליארד שקל על ביטוח כללי (רכב, רכוש וכדומה), ועוד 14 מיליארד שקל על ביטוחי בריאות. לכך יש להוסיף ביטוחי חיים, אובדן כושר עבודה ועוד.

עבור תשלומי הפרמיות העצומים הללו, ההנחה של המבוטח היא שבעת אירוע ביטוחי, כאשר יהיה צורך לממש את הפוליסה, חברת הביטוח תשלם את המגיע. אלא שבפועל, כפי שרבים ודאי יודעים, זה לא בדיוק כך. אמנם חברות הביטוח השתכללו בשנים האחרונות, והן מאפשרות להגיש במקרים רבים תביעה מקוונת ולקבל את התשלום ישירות לחשבון הבנק או לאפליקציית התשלומים. אולם בפועל, במקרים רבים רכישת פוליסה מתבררת בדיעבד רק כ"כרטיס כניסה" למלחמת התשה על מימוש הביטוח.

למרות הפרצופים המחויכים בפרסומות למיניהן, שמבטיחות תשלום מהיר ויעיל, אף חברה לא ששה להוציא כסף, בטח כשמדובר בסכומים גדולים. חברות הביטוח יודעת היטב כיצד להערים קשיים ולמשוך זמן בתקווה שהמבוטח ירים ידיים ויוותר, או יגיע לפשרה תוך ויתור על חלק מהסכום המגיע לו. לעיתים ה"מריחה" הזו יכולה להימשך חודשים רבים – "חסר מסמך", "לא הגשת טופס מקורי" ועוד טענות מהסוג הזה. בינתיים הזמן רץ.

כתבות נוספות באתר מקור ראשון:

– מקורבים, עיתונאים ובני משפחה: קומבינת החיסונים של אבו מאזן

– עיתונות עם אג'נדה: קרן תממן תחקירים מטעם היהדות הפרוגרסיבית

– על גג העולם: כך כבש דתי צעיר את שוק האנרגיה הירוקה

לדחייה הזו יש כמובן משמעות כספית. חוק חוזה הביטוח מחייב את החברה בתשלום ריבית החל מ־30 יום ממועד מסירת התביעה למימוש הביטוח על ידי המבוטח, ועד מועד התשלום בפועל. ואולם חברות הביטוח בחרו לפרש את החוק כך שמועד "התביעה" הוא היום שבו המבוטח מסר להן את המסמך המהותי האחרון הדרוש לבירור החבות. כלומר לא היום שבו פניתם לחברה וביקשתם לממש את הפוליסה, אלא היום שבו הגשתם להן את המסמך האחרון שהן דרשו. ההפרש בין שתי האפשרויות עשוי להגיע לחודשים רבים.

ברור, אם כן, מדוע החברות מעדיפות להתיש ולטרטר את המבוטח. מעבר לכך שאולי הוא פשוט יתייאש ויוותר על התביעה, עד שהוא לא ימציא את המסמך האחרון – המונה לא יתחיל לדפוק.

בשנת 2013 הוגשה לבית המשפט המחוזי בתל־אביב תביעה כנגד חמש חברות הביטוח – כלל, מגדל, הפניקס, הראל ואיילון, בטענה כי הן מחשבות ומשלמות בחסר את הפרשי ההצמדה והריבית המתווספים לתגמולי הביטוח, ומפרשות את הסעיף בחוק באופן מטעה.

במקום לשמש לבניית גשר באפריקה או משאבות מים בדרום אמריקה, סכומי העתק של החסכונות יכולים לסייע ליצירת מקומות עבודה בישראל

שנתיים וחצי לאחר מכן, בדצמבר 2015, אישר בית המשפט לנהל את התביעה הזו כייצוגית. השבוע, כמעט שמונה שנים מאז הגשת התביעה, קיבל השופט רחמים כהן את התביעה. "יום מסירת התביעה, ממנו מתחיל מרוץ 30 הימים שלאחריו תתווסף ריבית צמודה לתגמולי הביטוח, הוא המועד שבו התקבלה לראשונה בחברת הביטוח או אצל סוכן הביטוח, לפי המוקדם, פנייה המעידה על כך שהמבוטח מעוניין לקבל את תגמולי הביטוח, ללא צורך בצירוף מסמך כלשהו", נקבע בפסק הדין. פסיקת בית המשפט נוגעת לכל המבוטחים הרלוונטיים משנת 2010 (שלוש שנים קודם הגשת התביעה).

התביעה אמנם התקבלה, אך בית המשפט עדיין לא הכריע בנוגע לגובה הפיצוי שישולם למבוטחים, וקבע כי לשם כך ימונה מומחה שיחשב את גובה הפיצוי. עם כל החשיבות של ההחזר הכספי, יש כאן הישג חשוב אולי יותר – פחות טרטורים של מבוטחים. האמירה של בית המשפט, שאיננה מותירה מקום לפרשנויות, עשויה לסייע במניעת "מלחמות ההתשה" שלא מעט מבוטחים עוברים בדרך למימוש הפוליסה.

פוטנציאל כלכלי למשק

הגופים המוסדיים בישראל מנהלים יותר משני טריליון שקל מחסכונות הציבור – כספי פנסיה, ביטוחי חיים, קופות גמל וקרנות השתלמות. הכסף הזה מושקע באפיקים שונים ומגוונים, בהתאם לכללים שקבעה רשות שוק ההון, המפקחת על הגופים הפיננסיים.

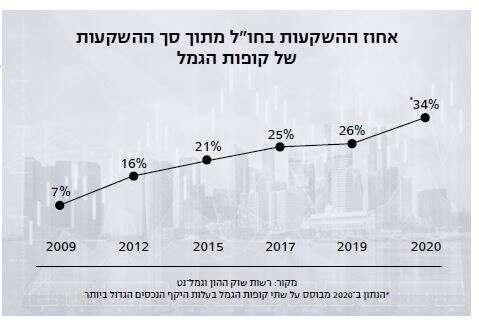

בשנים האחרונות, נתח גדל והולך מהכסף הזה מופנה לטובת השקעות בחו"ל, החל ממניות ואג"ח ועד נדל"ן ונכסים לא סחירים, בהם מיזמי תשתיות שונים מעבר לים. אם בשנת 2009 שיעור ההשקעות בחו"ל של קרנות הפנסיה עמד על 10%, הרי שבשנת 2019 הוא הגיע ל־29%. בחינת המצב כיום מעלה כי בחלק מקרנות הפנסיה, שיעור ההשקעות בחו"ל (כולל אחזקת מט"ח) כבר עבר את ה־40% מסך הנכסים הכולל. נתונים דומים עולים גם בקופות הגמל. כך למשל בשנת 2009 שיעור ההשקעות בחו"ל, מתוך סך ההשקעות של קופות הגמל שלנו, עמד על 7 אחוזים בלבד, ובשנת 2020 הוא כבר עלה לכ־34 אחוזים.

בעוד ההשקעות בחו"ל הולכות וגדלות, כאן בישראל מיזמי תשתיות רבים משוועים למימון. לא סוד הוא שמצב התשתיות בארצנו לא משהו בכלל, על רקע הגידול באוכלוסייה – מכבישים ותחבורה ועד אנרגיה, מים ותקשורת. לצד השקעות רווחיות בחו"ל, ראוי להגדיל את ההשקעות בישראל ועל הדרך לסייע לפיתוח התעסוקה וליצירת מקומות עבודה.

ממש לא מדובר במהלך של "גמילות חסדים". מטרת העל של מנהלי הגופים המוסדיים היא להשיא לנו החוסכים תשואה נאה, ולפרויקטים הללו יש פוטנציאל כלכלי ורווחיות לאורך זמן. הם בהחלט עשויים להוות אלטרנטיבה ראויה ורווחית להשקעה, ובדרך לסייע למשק הישראלי במקום לשמש לבניית גשר במזרח אפריקה או משאבות מים בדרום אמריקה.

השבוע חתם שר האוצר על תקנות הקובעות תנאים מועדפים לגופים המוסדיים בהשקעה בתשתיות. התקנות, שאותן מקדם כבר מספר חודשים הממונה על רשות שוק ההון משה ברקת, מאפשרות השקעות מוגברות של גופים מוסדיים בתשתיות בישראל, כולל תשתיות "ירוקות" שתומכות בהתמודדות עם שינויי האקלים, בהיקף של עד 100 מיליארד שקל. במסגרת זו יוסרו חסמים קיימים ותגדל תקרת ההשקעה של הגופים הפיננסיים בתשתיות בישראל, מ־20% (הגבול המקסימלי הקיים היום) ל־49%.

המהלך הזה, שעוד דורש אישור סופי של ועדת הכספים, עשוי לתרום לפיתוח ולצמיחת המשק ולחיזוק הכלכלה, בייחוד על רקע המשבר שפקד אותנו השנה, ומוטב שהמחוקקים ישלימו את המלאכה בהקדם.

עם זאת, חשוב לא פחות שרשות שוק ההון, המפקחת על התנהלות ההשקעות, תוודא שהדבר נעשה בזהירות, תוך שמירה מיטבית על כספי החוסכים. כבר חווינו בעבר השקעות מהסוג הזה שהסתיימו ב"תספורת" ונגסו בכספי החוסכים.