"ההטבה בעמלות העו"ש שלה היית זכאי תפוג ב־2 בפברואר". הבשורה הזו הסתתרה היטב במכתב מהבנק שלא ממש נקרא בדקדוק. המכתב הצטרף לרבים אחרים בתיבת המייל שבאזור האישי בחשבון הבנק המקוון, ונשכח. בתחילת חודש מרץ הבנק כבר "ניכה" מהחשבון כמה עשרות שקלים, עמלות עו"ש.

רבים מקבלים הטבה או פטור מעמלות עו"ש, הנחה על עמלות מסחר בניירות ערך או הטבה בעמלות אחרות – בין אם הם זכאים לכך במסגרת השתייכותם לקבוצה מסוימת (כגון סטודנטים, לקוחות חדשים וכדומה) ובין אם זו תוצאה של התמקחות. אך ברוב המקרים אין זו הטבה לזמן ממושך. בדרך כלל היא מסתיימת אחרי שנה, אך איש לא יטרח לעדכן אתכם שההטבה באה אל קיצה. הבנק מסתפק בשורה לקונית באחד המכתבים שספק אם אתם קוראים.

פקידי בנק יכולים להיות אדיבים ושירותיים מאוד, במיוחד אלו שאתם מכירים כבר שנים, אבל מעולם לא חוויתי ולא שמעתי על פקיד בנק שפנה מיוזמתו ללקוח והתריע לקראת סיום הטבה בעמלות כל שהן. לפעמים מגלים את השינוי כשהתשלום הראשון מזנק, לעיתים זה יכול לקחת חודשים עד ש"עולים על זה", במיוחד אם לא עוקבים בתדירות גבוהה אחרי הנעשה בחשבון.

כתבות נוספות באתר מקור ראשון:

– ארץ זבת חל״ת ודבש: האם גדל פה דור עצל?

– שטח ההפקר גרסת יו"ש: כשלא אוכפים בנייה בלתי-חוקית

– שיתוף הפעולה עם המפרץ: בשורה כלכלית או פצצה מתקתקת

עם כל הכבוד ל"גילוי הנאות" המינימלי שהבנק נוקט כדי לצאת ידי חובה, קיימים תחומים שבהם הפער הכספי נמוך בהרבה, ובכל זאת נותן השירות מחויב לתזכר את הלקוח על סיום מועד ההטבה בצורה הרבה יותר יעילה.

הנה דוגמה: תיקון לחוק הגנת הצרכן שנכנס לתוקף לפני חמש שנים, קובע כי בהטבה לתקופה קצובה שניתנת לצרכן במסגרת מתן שירות או רכישת טובין, מועד סיום ההטבה יופיע בכל הודעת תשלום שנשלחת, החל משלושה חודשים לפני תום התקופה. התיקון קובע כי ההתראה תינתן בהבלטה מיוחדת ובאותיות ברורות וקריאות, ובנוסף תישלח הודעה במסרון למספר הטלפון הנייד שמסר הצרכן.

לפעמים מגלים את השינוי כשהתשלום הראשון מזנק, לעיתים עוברים חודשים עד ש"עולים על זה", במיוחד אם לא עוקבים בתדירות אחרי הנעשה בחשבון

מדוע שהתיקון הזה, הקיים כיום בחברות הסלולר, האינטרנט, הלוויין ועוד, לא יחול גם על הבנקים? מדוע שהפיקוח על הבנקים לא יחייב אותם להתריע בצורה ברורה ובולטת, לקראת סיום הטבה בעמלות?

שינוי מבורך כזה עשוי להיות רלוונטי למי שבאמת יוכל לחדש את ההנחה או הפטור, אולם גם מי שאינו זכאי להטבה או הנחה והניסיון להתמקח לא הועיל לו, יוכל להוזיל לפחות את עמלות העו"ש בעזרת תוכנית המסלולים.

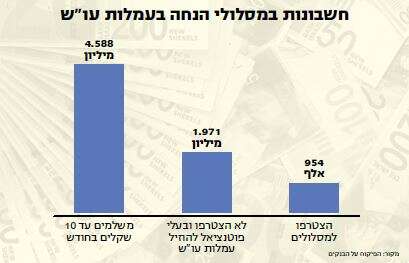

האפשרות הזו קיימת למעשה כבר משנת 2014: הבנקים מחויבים להציע ללקוחות מסלול בסיסי או מורחב בחשבון העו"ש, של סכום חודשי קבוע עבור ביצוע מספר פעולות מוגדר מראש (פעולה על ידי פקיד ופעולה בערוץ ישיר). שיוך כזה לאחד המסלולים הרלוונטיים עשוי לחסוך מאות שקלים בשנה. נתונים שפרסם לאחרונה הפיקוח על הבנקים מעלים כי גם שבע שנים אחרי, עדיין רבע מלקוחות הבנקים (כשני מיליון חשבונות) הם בעלי פוטנציאל להוזיל עמלות במעבר למסלול כזה, אך טרם עשו זאת.

הבנקים, שיפרסמו בימים הקרובים את דו"חותיהם הכספיים לשנת 2020, צלחו היטב את משבר הקורונה למרות התהפוכות הכלכליות. ירידה זמנית ברווחים היא מכה קלה בכנף עבורם. הם יסתדרו היטב גם אם תחסכו מהם ומכם את העמלות המיותרות.

המרדף אחרי החסכונות

המשבר הכלכלי שמלווה אותנו בשנה האחרונה ואף פגע ברבים, עודד לא מעט אנשים לנסות ולאתר חסכונות ישנים – קופות גמל, קרנות השתלמות – שלהם או של קרובים שנפטרו. היכולת לאתר את הכספים השתפרה פלאים בהשוואה למצב ששרר עד לפני מספר שנים. המסלקה הפנסיונית – ממשק מרכזי, מפוקח על ידי משרד האוצר – מנהלת את המידע על החסכונות ומאפשרת לקבל תמונה טובה על ההון שנצבר.

ככל שמדובר בחיסכון שלכם, יש סיכוי טוב שתקבלו את כל המידע באופן מהימן ומפורט. כשמדובר בקרוב משפחה שנפטר, תיאלצו להסתפק בנתונים המצומצמים שניתן לקבל באתר "הר הכסף" (שנעזר למעשה גם הוא במסלקה), שמסתכמים בשמות החברות שבהן קיים חשבון של הנפטר ומאיזה סוג – קרנות פנסיה, קופות גמל וכו'. הנתונים במקרה זה אינם כוללים פירוט כמה חשבונות או פוליסות יש מכל סוג, ומהן היתרה או הזכויות הקיימות בהם. מכאן תצטרכו לפעול בעצמכם, לפנות ולברר מול הגוף הפיננסי הרלוונטי את המידע החסר.

ואמנם, גם אם איתור הכסף אפשרי אך מסורבל, במיוחד כשמדובר בכספי נפטר, משיכת הכסף, מתברר, היא עניין הרבה יותר מורכב. למעשה, כיום לא קיימים כללים אחידים וברורים למשיכת כספים בכל הגופים הפיננסיים, וניתן למצוא הבדלים בדרישות שמציבים אותם גופים כשהם מקבלים פנייה כזו. בחלק מהגופים התהליך פשוט ומהיר יחסית, אצל אחרים מדובר באתגר של ממש.

בדומה לאיתור הכסף כך גם במשיכה, כשמדובר בכספי נפטר העניין מורכב יותר. הבעייתיות בולטת במיוחד בקופות הגמל ובקרנות ההשתלמות המפעליות והענפיות – אלו שאינן שייכות לבתי ההשקעות או לחברות הביטוח, ומיועדות אך ורק לעובדים באותו תחום, כגון מורים, רופאים, חלק מעובדי המדינה, ההסתדרות ועוד. כך לדוגמה, בחלק מהן, לפחות עד לאחרונה, לא הייתה אפשרות להגיש בקשה למשיכת כספים באופן מקוון. ההתקשרות עם מוקדי השירות של אותם גופים מתגלה כאתגר מתיש, ומשך הזמן עד שהכסף מועבר ארוך במיוחד. לאחרונה התוודעתי למקרה שבו זכאי קיבל את כספו מקרן ענפית מסוימת, לא פחות משלושה חודשים לאחר שמסר את בקשת המשיכה.

בדומה לאיתור הכסף כך גם במשיכה, כשמדובר בכספי נפטר העניין מורכב יותר. הבעייתיות בולטת במיוחד בקופות הגמל ובקרנות ההשתלמות המפעליות והענפיות – אלו שאינן שייכות לבתי ההשקעות או לחברות הביטוח, ומיועדות אך ורק לעובדים באותו תחום, כגון מורים, רופאים, חלק מעובדי המדינה, ההסתדרות ועוד. כך לדוגמה, בחלק מהן, לפחות עד לאחרונה, לא הייתה אפשרות להגיש בקשה למשיכת כספים באופן מקוון. ההתקשרות עם מוקדי השירות של אותם גופים מתגלה כאתגר מתיש, ומשך הזמן עד שהכסף מועבר ארוך במיוחד. לאחרונה התוודעתי למקרה שבו זכאי קיבל את כספו מקרן ענפית מסוימת, לא פחות משלושה חודשים לאחר שמסר את בקשת המשיכה.

נניח כרגע בצד את השאלה אם משיכת הכספים כדאית, ומהי המשמעות מבחינת מיסוי של צעד כזה. בעידן שבו אנו חיים, אין שום סיבה שהדרך לכסף שלנו תהיה ארוכה ומשובשת. טיוטת הוראה שפרסמה רשות שוק ההון כבר לפני חודשים רבים, קובעת כללים אחידים וברורים בכל הנוגע למשיכה כזו. בין היתר נקבע שם כי כל גוף פיננסי חייב לאפשר הגשת בקשה מקוונת, בנוסף לאופציות אחרות, וכן עליו להודיע תוך שלושה ימים מהגשת הבקשה אם חסר מסמך או כל פרט אחר שעלול למנוע או לעכב את הבקשה. החברות מחויבות גם לפרסם באתר האינטרנט שלהן פירוט על תהליך משיכת הכספים, ומה נדרש לשם כך.

לאחרונה פרסמה הרשות טיוטה שנייה של הוראה זו, ואם לא יחול עיכוב – ההוראות ייכנסו לתוקף במלואן בחודש יולי הקרוב. כאמור, אין שום סיבה שהדרך לכסף שלנו לא תתקצר.