ג' היא אלמנה בת שבעים. אין לה שמץ של מושג בעולמות הביטוח, אך כמו כל בן אנוש, כשהפחידו אותה בניסיונות שכנוע מתוחכמים היא התרצתה והסכימה לרכוש מוצר ש"יגן עליה". את העובדה הזו ניצלו היטב שני סוכני ביטוח שמכרו לה בטלפון ביטוח תאונות אישיות, בלי לבחון האם יש לה בכלל צורך בכך. אחרי שהצליחו למכור לה את הביטוח בפעם הראשונה הם פנו אליה שוב ושוב והרחיבו את הכיסוי שהוענק לה, שלא לצורך, תוך שהם גובים ממנה פרמיה גדולה יותר.

כשבנה גילה את הדבר הוא פנה לחברת הביטוח בבקשה לביטול הפוליסה, אולם החברה סירבה. אמו הפסיקה את תשלום הפרמיות, ואז חברת הביטוח הגדילה לעשות ושלחה אליה התראה על חוב באמצעות עורך דין, תוך דרישה לתשלום סכום גבוה בשל האיחור בתשלום.

ביטוח תאונות אישיות מבטיח פיצוי כספי במקרה של נזקים דוגמת מוות, נכות ושברים שנגרמו למבוטח כתוצאה מתאונה.

בשנים האחרונות שווקו ביטוחי תאונות אישיות בהיקף נרחב על ידי חברות הביטוח, סוכנים ומשווקים, בשיטות שיווק אגרסיביות ואף מטעות לעיתים. מלבד שיטת המכירה הבעייתית, במקרים רבים הפוליסות לא באמת נתנו את הכיסוי שהמבוטח חשב שקנה לו. הפוליסות כיום כוללות חריגים רבים ו"אותיות קטנות", ובגללם תביעות רבות נדחות או לא משולמות במלואן.

"במקרים רבים הפוליסות האלו מיותרות ואין בהן צורך", אמר לי בעבר גורם בכיר ברשות שוק ההון. "שמענו גם שיחות שבהן היה ברור שהלקוח כלל לא מבין מה הוא קונה, ואין לו מושג אם יש לו בכלל מוצר כזה". לטענתו, האוכלוסייה המבוגרת היא הסובלת העיקרית מהתופעות הללו.

הניסיון לדחוף ללקוח פוליסת ביטוח תאונות אישיות הפך לפופולרי במיוחד בעת רכישת ביטוח נסיעות לחו"ל. כיום, כשהשמיים סגורים במידה רבה, זה נראה פחות רלוונטי, אך נזכיר כי עד לפני כשנה, כשזרם בלתי פוסק של ישראלים יצא לחו"ל, ביטוח הנסיעות היה סחורה חמה.

פוליסת ביטוח תאונות אישיות אינה קשורה לביטוח הנסיעות, והיא למעשה מוצר אחר, נוסף, שנציגי הביטוח ניסו למכור תוך כדי מכירת ביטוח נסיעות. ברוב המקרים זה היה ביטוח מתמשך, בתשלום חודשי, שממשיך להיגבות הרבה אחרי החזרה מחו"ל וללא קשר לנסיעה. רבים מאלו שהשתכנעו ורכשו את הביטוח חשבו שמדובר בכיסוי נרחב יותר שנועד רק לתקופת הנסיעה עצמה, ולא היו מודעים לכך שהם נתנו הרשאה להוראת קבע מתמשכת מחשבונם.

כך קרה לשתי צעירות אחרי שירותן הצבאי, שרכשו ביטוח נסיעות לחו"ל לקראת טיול במזרח. כמה חודשים אחרי ששבו לישראל גילו לתדהמתן שחברת הביטוח ממשיכה לחייב אותן ביותר ממאה שקלים בחודש בגין פוליסה נוספת שהונפקה להן, בלי שידעו. בבירור עם מוקד השירות של חברת הביטוח נאמר להן שהן מבוטחות בביטוח תאונות אישיות, בלי שנתנו את הסכמתן לכך. למעשה, הפוליסה ש"נתפרה" להן נקבעה למשך שישים שנה. עד שגילו את הסיפור, חברת הביטוח הספיקה לגבות מהן כבר 1,700 שקל.

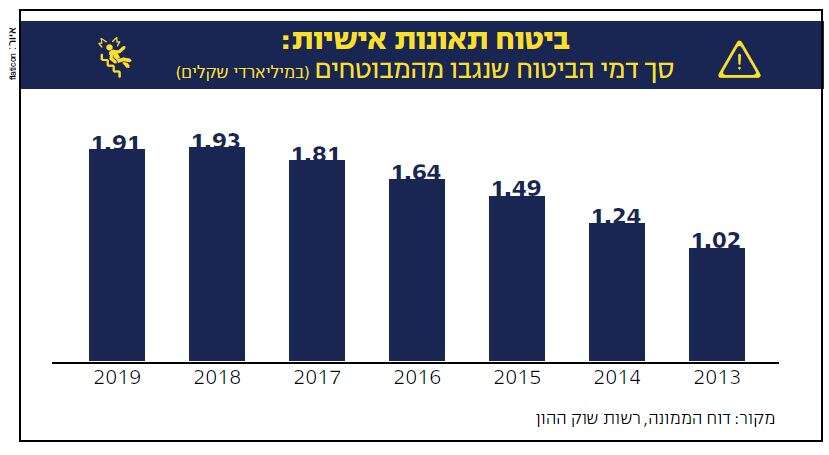

כמה העניין הזה מכניס לחברות הביטוח, הסוכנים והמשווקים? בשנת 2019, תשלומי פרמיות לביטוח תאונות אישיות הגיעו ל־1.9 מיליארד שקל. זהו סוג רווחי במיוחד של ביטוח; לפי דו"ח הממונה על שוק ההון לשנת 2019, היחס בין סכומי הביטוח שמשלם הציבור עבור הפוליסות הללו ובין התשלום שחברות הביטוח מחזירות לציבור בגין תביעות עומד על 47 אחוזים – כלומר, על כל שקל שהמבוטחים משלמים, 53 אגורות נשארות בכיסן של חברות הביטוח. לא רע בכלל.

זה גם אחד מתחומי הביטוח ששיעור העמלות בו הוא הגבוה ביותר – 27 אחוזים בעמלות ישירות (לא כולל עמלות עקיפות). אגב, למרות שנת הקורונה המטלטלת, חברות הביטוח סיימו את 2020 ברווחי שיא. שוק ההון החזק, מהלכי התייעלות וירידה בתביעות הביטוח עקב הסגרים הניבו להן רווח נקי של יותר מ־4 מיליארד שקלים.

כיסוי דל וריק מתוכן

בפיקוח כבר הבטיחו מזמן לטפל בתופעה הבעייתית של ביטוחי התאונות האישיות, אך בפועל זה לא קרה. משה ברקת, הממונה על שוק ההון, ביטוח וחיסכון, פרסם ביוני 2020 הוראות המסדירות לראשונה את ענף הביטוח הזה, על רקע הכשלים הרבים שנמצאו בו בשנים האחרונות, אך רוב הסעיפים בהוראה טרם נכנסו לתוקף.

סעיף שעורר סערה לא קטנה קובע כי ביטוח תאונות אישיות יימכר כפוליסה דו־שנתית. כלומר, לא יימכרו פוליסות בתשלום לאורך שנים (כשלרוב הלקוח שוכח מקיומו של הביטוח). "בבדיקות שערכה רשות שוק ההון התגלה כי המודעות של המבוטחים לקיומו של הביטוח היא נמוכה, וכך גם ההיכרות עם תוכן הכיסוי. כדי להבטיח מודעות ואקטיביות מצד המבוטחים נקבע שהמבוטח יתבקש לתת את הסכמתו מדי שנתיים כתנאי לחידוש החוזה", נכתב בהודעת הפיקוח.

סעיף נוסף נוגע להגדרות הכיסוי. כיום חברות ביטוח כוללות בתוכנית הגדרות שונות למונח "תאונה", רובן מצומצמות מאוד. בפועל מוחרגות תאונות מהכיסוי, עקב ההגדרה הקבועה בפוליסה או בגלל פרשנותה של חברת הביטוח להגדרה. כך אנשים משלמים על פוליסה שנותנת כיסוי על מעט מאוד מצבים.

הוראות רשות שוק ההון היו אמורות להיכנס במלואן בתחילת פברואר, אך נדחו בשלושה חודשים כיוון שחברות הביטוח טרם נערכו לכך. יש לקוות שלא תהיה דחייה נוספת והרפורמה תיכנס לתוקף במלואה בעוד שבועיים, בתחילת מאי.

בענף הביטוח מביעים חשש להמשך קיומן של הפוליסות הללו: לטענת העוסקים בתחום, השינויים ש"נכפו" על חברות הביטוח והסוכנים יגרמו לפוליסות התאונות האישיות להיעלם, לאחר שמכירתן דעכה גם כך בחודשים האחרונים.

עם כל ה"כאב" על הקיצוץ שיספגו הסוכנים בנתח העמלות הנכבד שקיבלו מהפוליסות הללו, נראה שסוכני ביטוח ישרים, ויש רבים כאלו, צריכים לשמוח על התיקון, שימנע שם רע לעוסקים בתחום ובעיקר ימנע מהם למכור ללקוחותיהם פוליסה שהתבררה לא פעם כמוצר פגום וריק מתוכן.