לפני מספר שנים ראיינתי מנכ"ל של אחת מחברות האשראי הגדולות. בין השאר שאלתי אותו מדוע אין גילוי נאות מספיק בכל הנוגע לריבית, ולמה לא משקפים ללקוחות בצורה בהירה ובת השוואה כמה הם משלמים על ההלוואה. המנכ"ל לא כל כך אהב את השאלה, ובשלב מסוים אמר לי: "תגיד, למה אתה מסתכל על זה כל כך שלילי? אני עושה חסד עם האנשים האלה (הלווים). בן־אדם רוצה לקנות טלוויזיה חדשה באיכות גבוהה – בלעדיי הוא לא היה יכול. אני מאפשר לו להגיע לזה עם 30 תשלומים. אז הוא משלם על זה עוד כמה שקלים בחודש, אבל זה זניח לעומת האפשרויות שנפתחות בפניו".

המשבר הכלכלי שפקד אותנו בעקבות הקורונה, בלם במידה מסוימת את הביקוש לאשראי. הנתונים מראים כי ההלוואות הצרכניות שנטלו משקי הבית (לא כולל הלוואות משכנתא) הצטמצמו בשנה האחרונה. עסקים רבים היו סגורים לזמן ממושך, וגם אלו שפעלו, צמצמו חלק מהשירותים. תחום הנופש והבילוי בארץ ובחו"ל כמעט לא תפקד במשך חודשים. כשמוסיפים לכך את ערעור הביטחון התעסוקתי והכלכלי, מובן מה גרם לרבים לעצור הוצאות ולהמתין עד יעבור זעם.

אלא שעם היציאה מהמשבר הבריאותי וההתאוששות הכלכלית, גם הצריכה חוזרת ובגדול. עסקים נפתחים כמעט ללא כל מגבלה ובהם מתחמי ההסעדה, הבילוי והנופש, ובקרוב גם ענף הנסיעות לחו"ל צפוי להמריא. במציאות כזו הגופים הפיננסיים נותני האשראי, שחוו ירידה בביקושים בשנה האחרונה, חוזרים גם הם במלוא העוצמה. מבול הצעות להלוואה צפוי לשטוף אותנו באמצעי המדיה השונים. חלק ממסעות השכנוע כבר החלו, תוך הבטחה לסייע לנו לפצות את עצמנו על תקופת ה"יובש" שכפתה עלינו הקורונה.

למה זה קורה? ראשית, מספר השחקנים מציעי האשראי גדל. חברות פיננסיות שהתמקדו בעבר בתחומים אחרים, נכנסות יותר לתחום האשראי הצרכני – למשל חברות הלוואות עמיתים וחברות שעסקו בהלוואות לעסקים. אחת הסיבות לכך היא הקמת מאגר נתוני אשראי, שהחל לפעול לפני שנה וחצי. המאגר, המנוהל על ידי בנק ישראל, מרכז את כל הנתונים הפיננסיים של משקי הבית, ומכיל את המידע הנדרש כדי לקבוע מהו דירוג האשראי של הלקוח. את המידע הזה יכול לקבל הגוף הפיננסי שממנו מבקש הלקוח לקבל הלוואה, ולקבוע בהתאם את גובה הריבית. מסד נתונים זה מאפשר לגופים רבים להציע הלוואה בקלות ובביטחון גדולים יותר מבעבר.

שלל האפשרויות קורץ גם לאלו שיכולים להסתדר ללא הלוואה, אבל הצליחו לשכנע אותם שכך יהיה להם יותר "קל"

נוסף על כך, התחרות בין החברות ושיתופי הפעולה עם הרשתות הקמעונאיות הגדולות, שגם הן מציעות ומשדלות להלוואות, מכניסים עוד ועוד שחקנים ומוקדי היצע, כך שכיום אנחנו נתקלים בהצעה להלוואה גם בסופר, בבית המרקחת ועוד. כחלק מהתהליך הזה נוצר גם שינוי בפורמט של הצעת ההלוואה, ולא מדובר רק בהצעה "כללית" להלוואה. כך למשל, כיום החנות או בית העסק הוא לא רק מקום לקנות בו מוצר (או שירות), אלא גם מקום שנותן הצעת הלוואה עבור אותו מוצר ומשמש ממשק להעברת הכסף באופן מיידי – מחנות רהיטים ועד רופא שיניים. לעיתים המודל העסקי בנוי כך שבית העסק מקבל אחוז מסוים מהריבית שהלקוח משלם על ההלוואה הספציפית הזו.

נוסף על כך, התחרות בין החברות ושיתופי הפעולה עם הרשתות הקמעונאיות הגדולות, שגם הן מציעות ומשדלות להלוואות, מכניסים עוד ועוד שחקנים ומוקדי היצע, כך שכיום אנחנו נתקלים בהצעה להלוואה גם בסופר, בבית המרקחת ועוד. כחלק מהתהליך הזה נוצר גם שינוי בפורמט של הצעת ההלוואה, ולא מדובר רק בהצעה "כללית" להלוואה. כך למשל, כיום החנות או בית העסק הוא לא רק מקום לקנות בו מוצר (או שירות), אלא גם מקום שנותן הצעת הלוואה עבור אותו מוצר ומשמש ממשק להעברת הכסף באופן מיידי – מחנות רהיטים ועד רופא שיניים. לעיתים המודל העסקי בנוי כך שבית העסק מקבל אחוז מסוים מהריבית שהלקוח משלם על ההלוואה הספציפית הזו.

שלל האפשרויות הללו מבלבל. הוא קורץ לא רק לאלו שמצבם הכלכלי אינו מאפשר להם לרכוש "חבילת נופש" או מוצר אחר ללא הלוואה, אלא גם לאלו שיכולים להסתדר בלעדיה אבל הצליחו לשכנע אותם שכך יהיה להם יותר "קל".

מעבר לשאלות אם באמת יש צורך בבולמוס הרכישות וה"פינוקים", והאם אין אלטרנטיבות זולות יותר, ברוב ההלוואות שמוצעות בשוק – הריבית יקרה. אל תטעו, אף אחד לא גומל איתכם חסדים. מה שמניע את החברות הללו הוא מקסום רווחים. גם אם מגיעים למסקנה מושכלת שיש צורך בהלוואה, הדבר הנכון הוא לבדוק ביוזמתכם היכן תשיגו את ההלוואה הזולה ביותר, והכי חשוב – לא להתפתות להצעות ש"עוטפות" אתכם מכל עבר.

הבהלה למשכנתא

נתוני בנק ישראל שפורסמו השבוע, מראים כי היקפי המשכנתאות ממשיכים לקבוע שיאים חדשים. בחודש מרץ נלקחו משכנתאות בסכום של 8.6 מיליארד שקל, סכום המשקף זינוק של יותר מ־20% בהשוואה לממוצע החודשי מתחילת 2020.

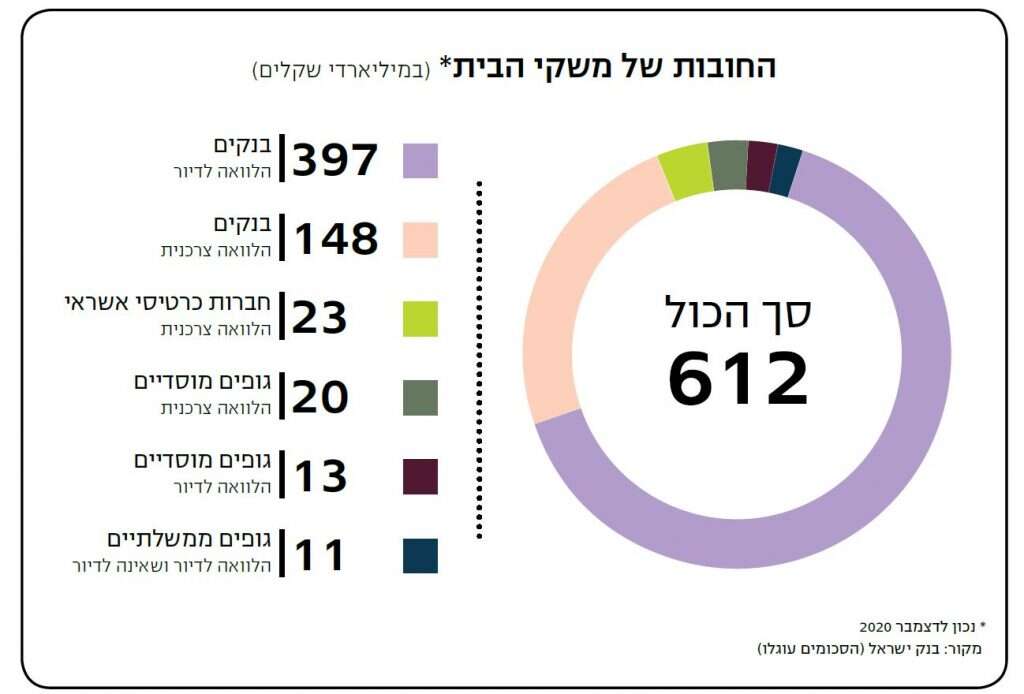

למעשה, בעוד ההלוואות שאינן לדיור די נבלמו בשנה האחרונה, כחלק מהשלכות הקורונה, ההלוואות לדיור גדלו באופן ניכר. כך למשל, יתרת החוב של משקי הבית גדלה ברבעון הרביעי של שנת 2020 ב־10 מיליארד שקל, אולם רובו ככולו של הגידול הזה (9 מיליארד שקל) נובע מהלוואות משכנתא. מציאות דומה ניכרת גם ברבעון הראשון של השנה הנוכחית, וכיום יתרת החוב עבור הלוואות המשכנתא שלקח הציבור, עומדת כבר על כ־420 מיליארד שקל. גם אלו שמשבר הקורונה אולי גרם להם להמתין, סיימו לשבת על הגדר, וה"הסתערות" על שוק הנדל"ן נותנת את אותותיה.

כל זה קורה בתזמון גרוע במיוחד: היצע הדירות והתחלות הבנייה אינו מספיק, ואין תוכנית ממשלתית מסודרת להרחבת הבנייה ולהורדת מחירי הדיור. למעשה אין בכלל ממשלה מתפקדת, ולכן תוכנית כזו כלל לא נראית באופק. לא פלא שבמציאות כזו רבים מאלו שהמתינו מחליטים לסגור עסקה, ולו מהחשש שהמחירים יעלו עוד. אליהם ניתן להוסיף גם את מספרם הגדל של רוכשי דירה להשקעה, שמתדלקים גם הם את מחירי הנדל"ן והתרחבות המשכנתאות.

בין שלל ההשלכות השליליות, המצב הזה מגדיל גם את הסיכון לאותם לווים שמבקשים עכשיו משכנתאות מנופחות. חלקם מותחים את יכולת ההחזר החודשית שלהם עד הקצה. את המשבר הכלכלי הבא, אם חלילה יגיע, יהיה להם הרבה יותר קשה לצלוח.