העיתונות הכלכלית רעשה בשבוע האחרון: שר האוצר עד לפני שנה, משה כחלון, מונה ליו"ר חברת "יונט קרדיט", המתמחה באשראי חוץ־בנקאי. השכר שלו, זעקו הכותרות, צפוי לעמוד על 8.3 מיליון שקל. ארבע וחצי שנים קודם לכן היה זה אותו כחלון שהוביל את החוק להגבלת שכר הבכירים במערכת הפיננסית. כעת הוא צפוי לקבל פי שלושה מהסכום המקסימלי הקבוע באותו חוק.

הרעש התקשורתי מוצדק בהחלט, אם כי המספרים לא ממש מדויקים – התגמול פרוס על פני שנים, ומותנה בביצועי החברה והמניה. ספק גם אם כחלון יקבל את התגמול לאור התנגדות צפויה של חלק מבעלי המניות בחברה – הגופים המוסדיים, אותן חברות ביטוח שאת שכר בכיריהן הוא הגביל. התקשורת התמקדה בימים האחרונים במוסר הכפול על רקע חוק הגבלת השכר, אך למרות העניין הרב, בעיניי יש בסיפור הזה זווית הרבה יותר מהותית שלא זכתה להתייחסות.

כחלון הקפיד במשך השנים להצטייר כמגן החלשים, מעודד התחרות ומוזיל המחירים. ההילה של מחולל מהפכת המחירים בענף הסלולר המשיכה ללוות אותו לאורך השנים, והוא מצידו הזכיר זאת בכל הזדמנות והבטיח שיחולל שינויים דומים גם בתחומים אחרים. הבולט שבהם הוא תחום הבנקאות; כחלון הבטיח טיפול שורש בעמלות ובריביות, העיקר שהציבור ישלם פחות.

לפי דו"ח בנק ישראל, מי שיש לו חשבון בנק אחד משלם ריבית גבוהה יותר ממי שמחזיק שני חשבונות בבנקים שונים והוא יכול לתמחר ביניהם

"אין סכנה לבנקים, ומי שלא מאמין לי שיקרא את התוצאות הכספיות שלהם", אמר כחלון בכנס כלכלי שהתקיים במרץ 2016. "בנק שמרוויח 3.5 מיליארד בשנה – כמה זה בשעה? הם מרוויחים גם כשהם ישנים וגם כשהם מתגלחים. כולם צומחים ורק האזרחים מתרסקים", הוסיף שר האוצר דאז.

חברת יונט קרדיט, שאליה הצטרף כחלון, עוסקת במתן הלוואות, בדיוק כמו הבנקים. הכנסותיה נובעות מריבית שמשלמים הלווים על ההלוואות הללו. אך שיעורי הריבית בחברה הזו, בהשוואה לבנקים, קצת שונים. על פי פרסומי החברה, היא מניבה לבעליה ריבית שנתית של 26%. מי משלם את זה? כמובן, הלווים.

כמה מקומם שכחלון, שהוביל את המאבק להוזלת מחירים במערכת הבנקאית ולהוזלת הריבית, עומד בראש גוף שמנסה למקסם רווחים בעזרת ריבית גבוהה במיוחד שהוא גובה מלקוחותיו.

אגב, איך מגיעים לריבית גבוהה כזו? חוק אשראי הוגן שנחקק בסוף שנת 2017 ונכנס לתוקף שנה לאחר מכן, קובע בין השאר תקרה לריבית בהלוואות. על פי החוק, הריבית המקסימלית שניתן לגבות בהלוואה, עומדת על ריבית בנק ישראל (כיום 0.1%) בתוספת 15%. במקרה של פיגור בהחזר ההלוואה, ניתן לגבות עד 3% יותר כ"ריבית פיגורים". בהלוואות קצרות מועד – עד שלושה חודשים, ניתן לגבות לכל היותר 24% (כולל ריבית פיגורים).

אלא שלחוק הזה יש כמה סייגים. הוא חל רק על לקוחות פרטיים ומי שמוגדר כעוסק מורשה אך לא על עסקים אחרים, לא משנה גודלם. בחברה החדשה של כחלון מעדיפים להתמקד בכל אלו שלא חלה עליהם ההגבלה, כמו גם בהלוואת קצרות מועד – שגם עליהן אין הגבלת ריבית.

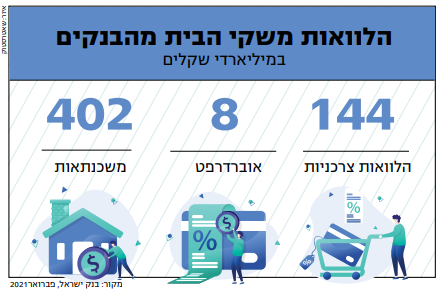

אפרופו הלוואות וריבית, בשבוע החולף התפרסם הדו"ח השנתי של בנק ישראל על מערכת נתוני אשראי. המערכת הזו, שהוקמה לפני כשנתיים, מאגדת את המידע הפיננסי על הציבור ונועדה להוזיל את הריבית על ההלוואות. היא מכילה את כל הנתונים הנדרשים כדי לקבוע את דירוג האשראי של כל אזרח בישראל, ואת רמת הסיכון שלו בכל הקשור להחזר הלוואות. כך, גם גוף פיננסי שלא מכיר את הלווה, יכול לקבל בקלות ובמהירות את כל המידע שהוא צריך. הרעיון הוא שלקוח הרוצה לקבל הלוואה מבנק מתחרה או מחברת כרטיסי אשראי, לא יצטרך לשלם ריבית גבוהה יותר כי שם לא מכירים אותו, ויוכל לקבל הצעה אטרקטיבית לא פחות מהבנק שלו.

דו"ח בנק ישראל על המערכת הזו מעלה כי עדיין הציבור לא ממש נעזר בה, ולא באמת עושה שופינג בבחירת הלוואה. על פי בדיקה שנעשתה, מי שיש לו חשבון בנק אחד ישלם ריבית גבוהה יותר ממי שיש לו כמה חשבונות בבנקים שונים. הסיבה פשוטה: הוא ייקח את ההלוואה מהבנק שבו מתנהל חשבונו. אך אם יש לו שני חשבונות בנק, הוא יכול לתמחר ביניהם. אף שכאמור יש בהחלט סיכוי שבזכות מאגר נתוני אשראי הוא יוכל לקבל הצעה לא פחות טובה במקומות אחרים – אם הוא לא יבדוק במקומות אחרים, הוא גם לא ידע.

בסופו של דבר, רוב הלקוחות עדיין נוטים לקחת הלוואה מהבנק שבו מנוהל חשבון העו"ש שלהם, ולא מנצלים די את האפשרויות שמאגר נתוני אשראי נותן להם.

אין סימטרייה גם בפשיעה

אחרי גל הפרעות של הערבים ברחבי הארץ ש"ליווה" את מבצע שומר החומות, הודיעה המשטרה בתחילת השבוע שעבר כי היא יוצאת למבצע "חוק וסדר", שמטרתו "למצות את הדין עם המעורבים במאורעות ובפשיעה החמורה והלאומנית, החזקה וסחר באמל"ח, הצתות, עבירות רכוש, השתייכות לארגוני פשיעה ועבירות כלכליות".

משטרת ישראל הציגה בשבועות האחרונים הרבה מאמץ ויעילות ביחסי ציבור ובפרסום הודעות לעיתונות, ופחות בתפקידה להשליט חוק וסדר. על רקע האירועים שעברנו אי־אפשר שלא להיזכר בסדרת הטלוויזיה המוצלחת "מנאייכ" של ערוץ כאן 11, ולתהות על הקשר שלה למציאות.

משטרת ישראל והממונים עליה חייבים להתעשת לא רק בנוגע לשמירה על חייהם ורכושם של האזרחים, אלא לשנות מן היסוד את כל הגישה לפשיעה כלכלית ולעבירות כלכליות הרווחות במגזר הערבי והבדואי – מסחיטה, גניבה ופרוטקשן ועד העלמות מס והלבנת הון. הנזקים הללו ב"שגרה" עולים עשרת מונים על נזקי הפרעות.

כן, יש עבריינים כאלו גם במגזר היהודי, ועדיין, גם פה אין סימטרייה. הפעילות העבריינית רווחת מאוד במגזר הערבי, ולעיתים קשורה קשר הדוק בפעילות לאומנית־חבלנית. אם רוצים לטפל בבעיה, צריך קודם כול להכיר בה. אין זה סוד שהשימוש במזומן, למשל, נפוץ מאוד במגזר הזה ומהווה כר נרחב ל"תעשייה".

אזרחי ישראל, בהם גם רוב הציבור הערבי, מייחלים למיגור הפשיעה, אך מבצע חד־פעמי לא יביא תוצאות. כדי להילחם בעבירות ובעבריינים חייבים מבצע ממושך ולא מוגבל בזמן, בדיוק כמו שהצהירה ישראל כשיצאה למבצע שומר החומות. הוא חייב להימשך זמן רב ובמלוא העוצמה, כדי שלא יתברר בדיעבד כהכרזה ריקה מתוכן.