"הוראות חדשות של משרד האוצר מאפשרות לך הזדמנות חד־פעמית להוזיל את הביטוח"; "רוצה לעשות סדר בפוליסות ולחסוך אלפי שקלים?". מבול של הודעות, מסרונים, מיילים וטלפונים המציעים לנו עזרה, הוזלה והזדמנות "לשפר" את התיק הביטוחי, תוך הבטחה להוזלת פרמיות הביטוח המשולמות – לא מפסיק להציף אותנו. ניסיונות "לדחוף" לציבור ביטוח, בין היתר באמצעות טלמרקטינג, הן של חברות ביטוח והן של סוכנויות, אינם חדשים, אך נראה שהתופעה הזו הולכת ומתגברת בשנים האחרונות.

איך הם מגיעים אלינו? הנשק העיקרי שמשמש את אותם "מטרידנים" (אגב, לא רק בתחום הביטוח) הוא ה"לידים". מה זה ליד? כולנו משוטטים באינטרנט, באתרים וברשתות החברתיות. שם יש מי שדואגים למצוא אתכם ולהציע לכם מוצרים ושירותים. בשפת השיווק הדיגיטלי, מה שמכונה "ליד" הוא לקוח פוטנציאלי שהשאיר פרטים באמצעות אותם קישורים, תוך שהוא מביע התעניינות במוצר או בשירות מסוים.

אלא שגם אם התעניינתם בשירות אחד, זה לא אומר שמי שקיבל את פרטיכם לא ינצל את המידע עליכם כדי להציע לכם מוצר אחר. יתרה מכך: מישהו אחר, שאין לו שום זיקה אליכם ולא פניתם אליו כלל, יכול לקנות את המידע הזה. בדרך כלל הוא יקנה "סטוק" של לידים, שיכולים לשמש מבחינתו כלקוחות פוטנציאליים.

המטרידנים שעושים שימוש במידע האישי, עלולים להזדהות בטלפון כנציגי האוצר או חברת ביטוח, בהנחה שכך תשתפו פעולה

ניתן גם לקנות לידים ממאגרי מידע שונים שבהם רשומים פרטיכם – כגון מועדוני לקוחות או נותני שירות שונים. בעגה המקצועית לידים מהסוג הזה מכונים "ליד קר", הואיל וכלל לא בטוח שהלקוח שעומד מאחוריו מעוניין בשירות. בפועל, האדם או החברה שרכשו את הלידים הללו, נדרשים "לעשות עבודה" כדי לשכנע אתכם לרכוש את מרכולתם.

מעבר להטרדה כשלעצמה, יש כאן כר נרחב לפעולות הרבה יותר בעייתיות. כך למשל, בחלק מהמקרים הפנייה מצטיירת כמהלך רשמי של משרד האוצר או גוף ממלכתי אחר. לצד אנשי מקצוע מהימנים וישרים, בשוק הזה קיימים גורמים לא ממש הגונים שפועלים בדרכים לא לגיטימיות. הם עלולים, כאמור, להזדהות כנציגי האוצר או חברת ביטוח אף שהם לא (אם היה לכם ספק בנושא, משרד האוצר לא עושה שיחות יזומות לאזרחים), או כל מצג שווא אחר, זאת מתוך הנחה שכך תשתפו איתם פעולה ביתר קלות. גם כאשר נעשה גילוי נאות מי המתקשר, לא תמיד מוסבר באופן בהיר מהי מטרת השיחה.

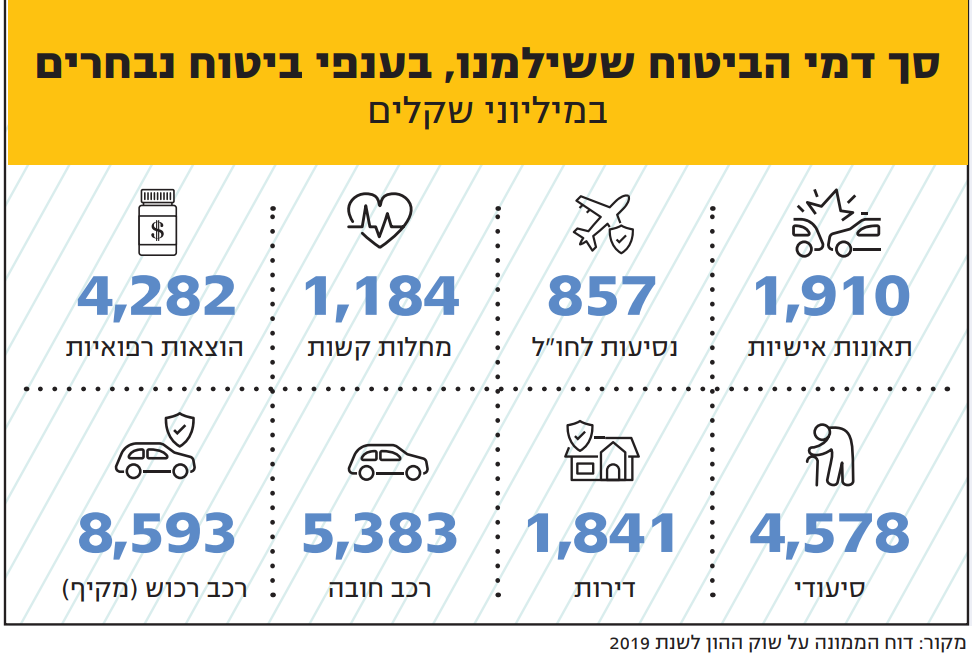

והנה עוד תופעה מקוממת. לפני מספר שנים השיק משרד האוצר את "הר הביטוח", ממשק המרכז את כל המידע על מוצרי הביטוח השונים שמחזיק כל אזרח בישראל – ביטוחי רכב, דירה, בריאות, חיים ועוד – והמחיר שהוא משלם על כל אחד מהם. מטרת הממשק היא לאפשר לכל אחד לבדוק באילו ביטוחים הוא מחזיק, מה המחיר שהוא משלם (אולי ניתן למצוא אלטרנטיבה זולה יותר) ואם יש לו כפל ביטוח, כלומר אם הוא משלם עבור שני ביטוחים זהים, ובמילים אחרות – משלם סתם. בעזרת המידע ניתן גם לדעת אילו ביטוחים אין לו, אף שאולי הוא חושב שהם קיימים ותקפים.

מכיוון שמדובר במידע אישי, כדי לקבל את הפרטים יש צורך בהקלדת פרטים אישיים וחסויים שרק המבוטח עצמו אמור לדעת, ובהם תאריך הנפקת תעודת הזהות, המצוין בתעודה עצמה. חלק מהנציגים הטלפוניים שמתקשרים ומציקים מעת לעת, מעוניינים למעשה, על ידי קבלת הפרטים הללו, להיכנס בשמכם למאגר המידע, לדלות משם את הנתונים על הביטוחים שלכם, ובהתאם למכור לכם ביטוחים נוספים או להציע ביטוח מוזל יותר.

מעבר לכך שהמידע האישי עליכם עלול להיחשף לפניהם, יש בהם נוכלים שעלולים לעשות בו שימוש, למכור אותו או להעביר אותו לידיים אחרות. אם לא די בכך, הם יכולים גם לפנות אליכם חזרה ולהציע לכם תמורת תשלום את המידע שהוציאו מתוך המאגר באמצעות פרטי הזהות שאתם בעצמכם סיפקתם להם (מידע שאתם יכולים לקבל בחינם אם תיכנסו בעצמכם לאתר). מתברר שיש כאלה שנופלים גם בזה.

נניח כרגע בצד את חוק הספאם, ואת העובדה שבהחלט ייתכן שחלק מההודעות הללו הן עבירה על החוק שעשויה לזכות את מקבל ההודעה ב־1,000 שקלים אם יחליט לתבוע. זה איננו פתרון מערכתי, ובטח לא מענה רגולטורי שהפיקוח על הביטוח נדרש לתת לתופעות שליליות אלה.

רק בהסכמה מפורשת

לפני שנתיים וחצי נכנס לתוקף חוזר הקובע כללים, מגבלות וחובות החלים על סוכנים ויועצים בהתנהלותם מול הלקוחות. בעקבות תלונות רבות וביקורות שביצעה רשות שוק ההון, פורסמה השבוע טיוטה לתיקון החוזר הזה, שנוגעת בחלק גדול מהבעיות הללו. על פי הטיוטה, סוכן או יועץ המעניק ללקוח שירותים הכוללים קבלת מידע או העברת מידע שקיים באתרים של הגופים המוסדיים או בממשקים דיגיטליים של רשות שוק ההון (כגון הר הביטוח) ללא תשלום – חייב לגלות זאת ללקוח.

בנוסף, קובעים שם, ניתן יהיה לעשות שימוש בלידים לצורך פנייה ללקוח – רק אם הוא נתן הסכמה מפורשת לכך. "פרקטיקה זו", מוסבר, "נועדה להבטיח כי הלקוח הסכים להעביר את פרטיו לבעל רישיון, וזאת על מנת שיפנה אליו בהצעה לרכישת ביטוח. ההוראה האמורה", מוסיפים ברשות שוק ההון, "נדרשת לאור ביקורות שערכה הרשות, מהן עלה כי לקוחות מקבלים הודעות שבהן מציעים להם הטבות מיוחדות בביטוחים או במוצרים פנסיוניים, שלרוב גם אינן קיימות, ובכך מפתים אותם להשאיר את פרטיהם, מבלי שיודעים שמה שעומד מאחורי ההודעות הללו הוא קבלת פרטי הקשר שלהם בלבד למטרת מכירתן".

עוד קובעת הטיוטה כי על העוסקים בענפי הביטוח והפנסיה ייאסר להשתמש ולהיעזר בלידים שמקורם בהודעות שעלולות להטעות ולייצר מצג של קשר לרשות שוק ההון או משרד האוצר. וההסבר: "מפניות שהתקבלו ברשות שוק ההון, עלה כי ישנם מקרים שבהם הפנייה ללקוחות נעשית תוך ציון כי מדובר בפנייה לפי הוראות רשות שוק ההון או משרד האוצר. כך למשל 'משרד האוצר הורה להפחית את תשלומי הביטוחים' וכדומה. פנייה שכזו למבוטחים יוצרת סיטואציה לפיה הם חושבים שהפנייה נעשתה מאת משרד האוצר, ועלולה להטעות אותם".

על הנוסח הסופי של הטיוטה הזו אמורים להתקיים דיונים בשבועות הקרובים, ומן הסתם חברות הביטוח והסוכנים יעבדו קשה כדי לנסות לרכך אותה ככל האפשר. יש לקוות שבפיקוח ידאגו להשאיר אותה כלשונה, לטובת הציבור.