20 מיליארד שקל. זהו הסכום השנתי שמוציא הציבור הישראלי על רכישות אונליין מעבר לים. הישראלים אוהבים במיוחד את חגי הקניות הבינלאומיים של חודש נובמבר – "יום הרווקים הסיני", "בלאק פריידי" ו"סייבר מאנדיי" – אך אלו הם רק נקודות שיא בבולמוס קניות שמאפיין למעשה את השנה כולה.

כזכור, החל משנת 2012 קיים בישראל פטור ממע"מ על ייבוא אישי בסכומים הנמוכים מ־75 דולר. ללא ספק, זהו המנוע המרכזי לרכישות המקוונות בחו"ל. המטרה במתן הפטור הייתה להוזיל את יוקר המחיה, אלא שמאז חוזרת ועולה הדרישה מצד סוחרים ויצרנים בישראל, בעיקר בתחום הביגוד והטקסטיל, לבטל את ההקלה הזו במס. מבחינתם, חגיגת הקניות באתרי האינטרנט בחו"ל היא סיוט.

לטענת ארגוני הסוחרים, הפטור המדובר יצר עיוות מול חנויות הרחוב ומול אתרי האינטרנט הישראליים, שמשלמים מע"מ על כל מכירה החל מהשקל הראשון. "ממש כאילו אומרים תשלמו קנס על זה שאתם קונים בארץ", קובלים הסוחרים המקומיים. משבר הקורונה אף העצים את הבעיה הזו; מצד אחד היקפי הקניות אונליין גדלו, מצד שני מצבם של בעלי החנויות והעסקים נהיה גרוע יותר.

ואמנם, לא רק הסוחרים קובלים על כך. גם פקידי האוצר ואנשי רשות המיסים טוענים כי הפטור הזה גורע מקופת המדינה סכום שנע סביב 1־2 מיליארד שקל בשנה.

ואמנם, לא רק הסוחרים קובלים על כך. גם פקידי האוצר ואנשי רשות המיסים טוענים כי הפטור הזה גורע מקופת המדינה סכום שנע סביב 1־2 מיליארד שקל בשנה.

מעת לעת מעלים במשרד האוצר את הסוגיה הזו על השולחן, אך בסופו של דבר היא יורדת מהפרק. הפעם הגיע תורו של שר האוצר החדש, אביגדור ליברמן, לבחון את הנושא. הגורמים המקצועיים במשרדו מציפים כעת את הסוגיה במסגרת גיבוש התקציב הקרוב והצורך למלא את הקופה הציבורית, נוכח הגירעון הגדול שישראל מצויה בו.

תומכי הפטור משמיעים שתי טענות עיקריות. הראשונה היא שהסיבות למתן ההקלה לא נעלמו – הצורך בהוזלת יוקר המחיה, במיוחד עבור השכבות החלשות, קיים ולא השתנה. השנייה היא שמי שבעיקר ייהנו מביטול הפטור, הן חברות הטקסטיל הגדולות והעשירות דוגמת רשת פוקס (שרק ברבעון האחרון הציגה זינוק של 37% ברווח הגולמי, לסכום של 417 מיליון שקל). כלומר ביטול הפטור לא יגביר את התחרות ויעצים את העסקים הקטנים, אלא יחזק בעיקר את החברות החזקות.

ואולם לא רק החברות הישראליות הגדולות ייהנו מהטלת מס מחדש על הרכישות שלנו בחו"ל, אלא גם העסקים הקטנים. התחרות הקשה של חנות רחוב קטנה אל מול הרשתות הגדולות לא תשתנה, אך מהלך כזה עשוי בהחלט להקל גם עליה.

ואולי הגיעה העת לסוג של פשרה גם בנושא הזה, לפחות בינתיים. הפטור ממע"מ יבוטל, אך גובה המע"מ לא יהיה 17% אלא שיעור אחר, נמוך יותר

ואולי בסוף גם בנושא הזה המחלוקת תיסגר בפשרה, לפחות בינתיים. הפטור ממע"מ יבוטל, אך גובה המע"מ לא יהיה 17% אלא שיעור אחר, נמוך יותר. כך למשל, על רכישות אונליין בחו"ל עד סכום של 75 דולר יוטל מע"מ מופחת של 8%. מהלך כזה עדיין יכניס לקופת המדינה יותר מחצי מיליארד שקל בשנה, יצמצם את אפליית הסוחרים הישראלים ויהיה נסבל איכשהו גם על ידי חובבי הקניות ברשת.

סוף להפקרות?

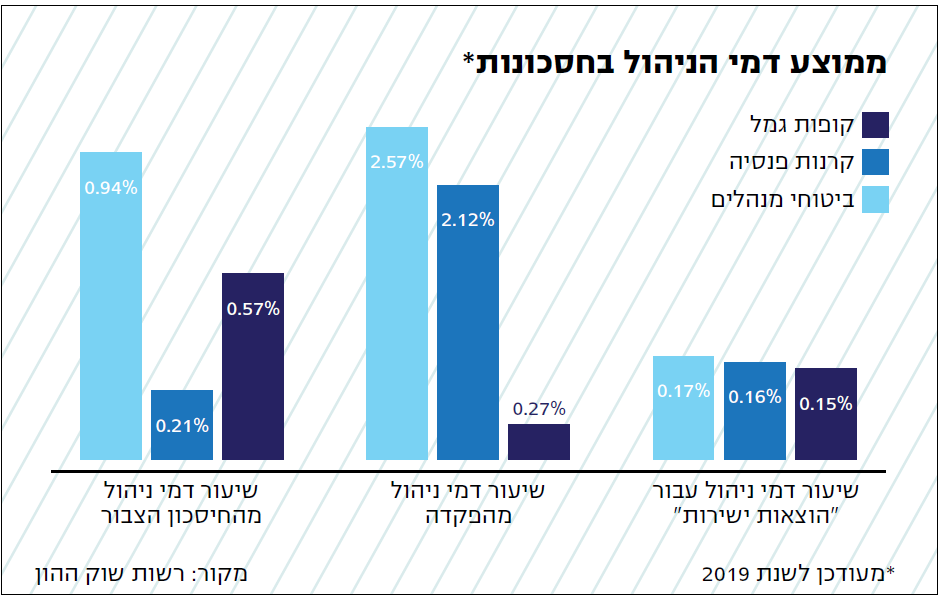

רוב החוסכים אולי לא ממש מודעים לכך, אך מנהלי החסכונות הפנסיוניים שלנו – בקופות הגמל, קרנות הפנסיה וההשתלמות וביטוחי המנהלים, המכונים "גופים מוסדיים" – נוהגים לגבות מהחיסכון שלנו שלושה סוגים של דמי ניהול. האחד הוא דמי ניהול מההפקדות, שנגבים כאחוז מסוים מכל הפקדה לחיסכון. דמי ניהול מסוג שני הם מהצבירה – דמי ניהול הנגבים מסך החיסכון שנצבר (בקופות הגמל ובקרנות ההשתלמות נהוגים ברוב המקרים דמי ניהול מהפקדה בלבד). הסוג השלישי ואולי הפחות מוכר, אם כי הוא נגבה כמעט בכל סוגי החסכונות, הוא דמי ניהול עבור "הוצאות ישירות". דמי הניהול הללו נגבים לצורך תשלום לחברות השקעה (קרנות השקעה) חיצוניות שמנהלי החסכונות שלנו "שוכרים את שירותיהן" כדי שינהלו חלק מהכספים שלנו. דמי הניהול הללו עשויים להגיע עד 0.25% בשנה מהכספים הצבורים בחיסכון, שיעור בהחלט לא מבוטל.

רגע, תשאלו מיד, מדוע מי שנתתי לו לנהל את הכסף שלי וזו מומחיותו, ואני גם משלם לו על כך דמי ניהול, נותן למישהו אחר לנהל את הכסף הזה ועוד גובה תוספת דמי ניהול? שאלה מצוינת.

הרעיון, לפחות כפי שהגופים המוסדיים מציגים זאת, היה לאפשר למנהלי ההשקעות לשכלל את השקעותיהם ולנסות להשיג עבורנו תשואה גבוהה יותר בעזרת קרנות וחברות מתמחות בחו"ל. אלה גם דורשות תשלום לא זול על השירות שלהן, ואנחנו משלמים. זה שנים טוענים רבים כי אין לכך שום הצדקה, ובכל זאת מנהלי החסכונות שלנו ממשיכים להיעזר באותם גופים חיצוניים בעידוד רשות שוק ההון ולגבות מאיתנו את "דמי השירות".

האם זה הוכיח את עצמו? האם הקרנות הללו השיגו תשואה עודפת והעשירו את החסכונות שלנו? התשובה היא לא, ממש לא. "התשואות שהשיגו בעשור האחרון מוסדיים ישראליים בהשקעות במאות קרנות השקעה פרטיות, היו בממוצע נמוכות יחסית לאלטרנטיבות שאפשר היה להשיג בשווקים סחירים בישראל ובחו"ל", נכתב בדו"ח שפרסמה לפני מספר ימים ועדה מיוחדת שמונתה לבחינת הנושא. הוועדה, בראשות פרופ' ישי יפה, בדקה את ביצועיהן של מאות קרנות כאלה לאורך עשור וקבעה כי התשואות בהן היו דומות לתשואות שהושגו במדדי המניות בבורסת תל־אביב, ונמוכות בהשוואה לתשואות מדד S&P 500, כשבמקביל הסיכון בקרנות היה גבוה יותר (כלומר הן הניבו תשואה נמוכה יותר, תוך לקיחת סיכון גבוה יותר).

הוועדה לא הסתפקה בהתייחסות לסוגיה המקוממת הזו אלא נתנה את דעתה בכלל על דמי הניהול המרובים מהחסכונות. היא ממליצה לראשונה על מודל שיאחד את שלושת מרכיבי דמי הניהול שפירטנו, למחיר אחד שיהיה ידוע מראש וייקבע כשיעור מהחיסכון הצבור. מודל כזה, על פי הוועדה, יאפשר לחוסך להשוות עלויות בקלות יחסית, וגם ימנע מצבים שבהם מנהלי החיסכון לוקחים לכיסם "עודפים" שנצברים בהשקעות.

לצד ההמלצה על מחיר אחיד, יוצעו גם מסלולים שישקיעו במוצרים "פסיביים" עוקבי מדדים, בדמי ניהול זולים יותר, וכן מסלולים שבהם דמי הניהול ייקבעו על בסיס התשואה שתושג – ככל שהביצועים של מנהלי ההשקעות יהיו טובים יותר ויניבו תשואה גבוהה יותר, כך הם יוכלו לגבות דמי ניהול גבוהים יותר, וזאת תוך שקיפות מרבית.

יש לקוות שרשות שוק ההון תאמץ במהרה את ההמלצות הללו, לטובת החיסכון שלנו.