מדי שנה בשנה מוגשות מאות אלפי תביעות לחברות הביטוח בדרישה למימוש הפוליסה, בעקבות אירועים שונים. בעוד חלק מהתביעות משולמות, באופן מלא או חלקי, רבות מאוד נדחות. יש מי שבוחרים לתבוע את חברת הביטוח בבית המשפט, אך רבים יותר מקבלים עליהם, בלית ברירה, את החלטת חברת הביטוח לדחות את דרישתם או לקצץ בסכום הפיצוי. אין להם את המשאבים או את הזמן לפתוח בהליך משפטי ממושך כנגד החברה. חברות הביטוח יודעות זאת, ומבחינתן "שיטת מצליח" של דחייה סיטונאית משרתת אותן היטב.

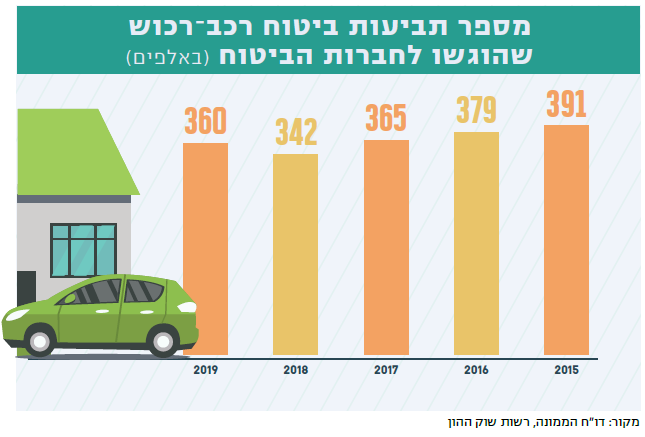

ועדיין, עשרות אלפי תביעות מגיעות לבתי המשפט. מספרן גדל משנה לשנה, וגורם לעומס אדיר על מערכת המשפט. כך למשל, בשנת 2019, כ־15% מהתביעות האזרחיות שהתבררו בבתי משפט שלום בסדר דין מהיר, היו תביעות בנושא רכב. כלומר, תביעות בגין נזקי רכוש שנגרמו לרכבים בעקבות תאונות דרכים, מה שמכונה נזקי פח. אם בשנת 2015 נידונו בבתי המשפט כ־34 אלף תביעות בגין נזקי פח לרכב, הרי שבשנת 2019 עמד מספרם על 52 אלף.

נתונים שפרסם לפני כמה שנים אגף המידע של הכנסת, בהתייחס לשנת 2015, מעלים כי בין 35 ל־45 אחוזים – תלוי בסוג התביעה – מתביעות הפח המגיעות לבית המשפט נסגרות בפשרה. בתביעות בגין ביטוחי בריאות וחיים, שיעור התביעות הנסגרות בפשרה מזנק לכ־80 אחוזים.

אם כן, מצד אחד אין למבוטח סעד אמיתי כשחברת הביטוח דוחה את תביעתו, אלא להיגרר להליך משפטי ממושך שרבים מוותרים עליו מראש. מצד שני, אלו שבכל זאת מגיעים לבתי המשפט יוצרים עומס אדיר, ובסופו של דבר מתברר שחלק גדול מהמקרים נסגרים בפשרה. האם יש פתרון לבעיה, פתרון שיכלול גם מתן מענה למבוטח שתביעתו נדחתה על ידי חברת הביטוח, שלא במסגרת בית המשפט והפרוצדורה הכרוכה בכך, ועל הדרך גם יקל את העומס על המערכת המשפטית?

סוללת לחצים, בעיקר מצד לשכת עורכי הדין, שחששה מפגיעה בעורכי הדין וצמצום הצורך בהם כמייצגים בתביעות ביטוח, הביאה לכך שההצעה כמעט נקברה

לפני עשר שנים, בהיותי כתב באתר ynet, פרסמתי לראשונה כי "אגף שוק ההון ביטוח וחיסכון במשרד האוצר, בוחן הקמת גוף חלופי שיהיה מוסמך לדון בתלונות של מבוטחים נגד חברות הביטוח ולהכריע בהליך של גישור בין הצדדים". על פי המידע שהגיע אליי בזמנו, במשרד האוצר תכננו ליצור אלטרנטיבה, כך שבמקום לפנות לבית המשפט, מי שתביעתו נדחתה יוכל לפנות לגוף בורר, בהליך פשוט ובעלות מינימלית.

אך ההצעה המעניינת הזו נכנסה לתרדמת ממושכת, עד שהתעוררה שוב לקראת שנת 2017. לטיוטת חוק ההסדרים באותה שנה הוכנס סעיף שלפיו יוקם מוסד בוררות חובה בתביעות ביטוח. באוצר וברשות שוק ההון ציינו אז כי היקף התביעות שחברות הביטוח דוחות מזנק משנה לשנה, תוך ניצול העובדה שהמבוטחים לא ממהרים לגשת לבית המשפט. הכוונה הייתה להקל באמצעות מוסד בוררות שיכלול אנשי מקצוע בלתי תלויים וימומן על ידי חברות הביטוח עצמן. מבוטח שירצה לפנות להליך הבוררות, נקבע, ישלם עלות סמלית של 28 שקלים בלבד.

חברות הביטוח, שלא ממש אהבו את הרעיון, הפעילו לחצים אדירים, ובסופו של דבר ההצעה הוסרה מחוק ההסדרים.

סוללת לחצים

בתחילת 2018 נעשה ניסיון נוסף להחיות את המהלך. משרד האוצר פרסם תזכיר חוק המסדיר את הקמת מוסד הבוררות החדש בין חברות הביטוח למבוטחים. "מטרת המוסד החדש", נאמר אז, "היא לייעל את הליכי יישוב הסכסוכים, כך שמבוטחים יוכלו למצות את הזכויות שלהם לאור הקושי הקיים בעקבות פערי הכוחות בין הצדדים". כדי לייעל את התהליך נקבע בין השאר כי תביעה תתברר על בסיס מסמכי התביעה ותגובת חברת הביטוח, ללא דיונים, כאשר רק במקרים חריגים יתקיים בירור בנוכחות הצדדים.

למרות השינוי החשוב והמרענן, לתזכיר החוק היו גם חסרונות, בעיקר בכל הקשור לאפשרות ערעור על החלטת מוסד הבוררות. ובכל זאת, מדובר היה בהתקדמות משמעותית לטובת ציבור המבוטחים.

ואולם גם הפעם הופעלה סוללת לחצים מגורמים שונים, בעיקר מצד לשכת עורכי הדין שחששה מפגיעה בעבודתם של עורכי הדין וצמצום הצורך בהם כמייצגים בתביעות ביטוח. ההצעה כמעט נקברה, ובכל זאת הוחלט להשאיר ממנה משהו בחיים. אלא שמה שנשאר עבר כיסוח רציני, ולמעשה, הרעיון רוקן מתוכנו. בטיוטת חוק ההסדרים החדש שפורסמה בשבוע שעבר אין כמעט זכר לתוכנית המקורית. במשרד האוצר החליטו לצמצם את מוסד הבוררות לתכלית ספציפית מאוד, שכמעט אינה נוגעת לציבור המבוטחים.

מה בכל זאת נשאר מההצעה שעלתה לפני עשור? חלק משמעותי מ"תביעות הפח" בתאונות דרכים הן תביעות שיבוב. אלו לא תביעות שמגישים מבוטחים, אלא תביעות שמגישות חברות ביטוח אחת כנגד השנייה. החברות נכנסות לנעלי מבוטחיהן, לאחר ששילמו למבוטחים עבור הנזק שנגרם לרכב, ותובעות את חברת הביטוח של הרכב הפוגע בגין הנזק ששילמו. עד לפני מספר שנים, רבות מתביעות השיבוב בין חברות הביטוח יושבו באמצעות מנגנון בוררות פנימי שסוכם ביניהן, אולם המנגנון הזה הופסק בשנת 2016.

מה בכל זאת נשאר מההצעה שעלתה לפני עשור? חלק משמעותי מ"תביעות הפח" בתאונות דרכים הן תביעות שיבוב. אלו לא תביעות שמגישים מבוטחים, אלא תביעות שמגישות חברות ביטוח אחת כנגד השנייה. החברות נכנסות לנעלי מבוטחיהן, לאחר ששילמו למבוטחים עבור הנזק שנגרם לרכב, ותובעות את חברת הביטוח של הרכב הפוגע בגין הנזק ששילמו. עד לפני מספר שנים, רבות מתביעות השיבוב בין חברות הביטוח יושבו באמצעות מנגנון בוררות פנימי שסוכם ביניהן, אולם המנגנון הזה הופסק בשנת 2016.

למקרים הללו יש להוסיף תביעות שבהן מעורבות חברות הליסינג וההשכרה. משרד התחבורה מאפשר להן להיות המבטחות של עצמן, ומכיר בהן כ"מבטח עצמי" שאמור לפצות רכב שנפגע בתאונת דרכים כתוצאה מפגיעת רכב בבעלותן. לחברות הללו זה משתלם, שכן במקום לשלם פרמיות בסכומים גדולים לחברות הביטוח, הן מנהלות בעצמן את הסיכונים ואת ההליכים מול חברות הביטוח במקרה של תאונה. ואולם למרות העובדה כי חברות הליסינג וההשכרה מהוות "מבטח", הן לא בדיוק פועלות כמו מבטח והסטנדרטים שלהם בכל הקשור ליישוב תביעות נמוכים במיוחד. על פי חוק ההסדרים החדש, מוסד הבוררות נוגע למקרים הללו בלבד: רק תביעות שבהן הצדדים כוללים חברות ביטוח או ליסינג יחויבו לפנות לבוררות תחילה ולא לבית המשפט.

אז אולי התיקון החדש יקל במעט את העומס בבתי המשפט, אך מה עם המבוטחים? מה עם השאיפה הגדולה לנסות לצמצם את פערי הכוחות ביניהם ובין המבטחים, באופן שיהפוך את שיטת מצליח ללא כדאית, ואת הניסיונות לעשות לתגמולי הביטוח "תספורת" ללא יעילים? למרבה הצער, בעניין הזה האינטרסים של הציבור נדחקו הרחק מחוץ לחוק ההסדרים.