לא קל למכור פוליסת ביטוח בריאות. בניגוד לביטוח רכב למשל, מעטים האנשים שפונים מיוזמתם לחברת ביטוח או לסוכן הביטוח ומבקשים לרכוש פוליסה לכיסוי הוצאות במקרה של מחלה קשה, או כיסוי לתרופות שאינן כלולות בסל הבריאות. ביטוח בריאות פרטי הינו לרוב מוצר שמשווק ב“דחיפה“. כלומר גורמי ההפצה, אם אלה מוקדנים טלפוניים של חברת הביטוח ואם זהו סוכן ביטוח, צריכים "לנדנד" לנו ולשכנע אותנו (לרוב, תוך הפחדות מהנורא מכול) לרכוש את המוצר.

זו הסיבה, בין השאר, שחברות הביטוח דואגות "לדרבן" את הסוכנים כדי להגדיל מכירות. על כל פוליסה שנמכרת הסוכן מתוגמל בעמלה, או יותר נכון בכמה סוגי עמלות ותמריצים. למעשה ניתן לומר שבממוצע, רוב הפרמיה שהמבוטח משלם לחברת הביטוח במהלך השנה הראשונה מועברת לסוכן הביטוח. אבל זה לא הכול. מעבר לכך הסוכן מקבל גם עמלה נוספת במרוצת השנים (נמוכה יותר בהשוואה לעמלה שניתנה בשנה הראשונה), ככל שהמבוטח מחזיק עדיין בפוליסה וממשיך לשלם עליה.

בחלק מהמקרים יש תגמול נוסף: אם הסוכן עומד ביעד המכירות שקבעה חברת הביטוח, הוא צפוי לקבל בונוס. חברות הביטוח גם עורכות מעת לעת מבצעים תקופתיים ובמסגרתם מוגדר יעד מכירה לתקופת המבצע, כך שסוכנים שיעמדו בו זכאים לפרס. הפרס עשוי להיות תגמול כספי או משהו אחר שווה־כסף, כגון חופשה בישראל או בחו"ל.

לפי מחקר שערכו ברשות התחרות, הסוכנים מוכרים פוליסות מחברה אחת בדרך כלל – זו שמעניקה להם הכי הרבה הטבות

דווקא בשל מורכבות מוצרי ביטוח הבריאות – בעיה בפני עצמה – לסוכן יש ערך מוסף בסיוע, הכוונה, ייעוץ וטיפול בלקוח ובמימוש זכויותיו כאשר קורה אירוע ביטוחי. אין חולק שעל כך מגיע לו תגמול. הבעיה היא שקיים קשר הדוק בין המוצר הביטוחי שנמכר ובין התגמול שמקבל הסוכן. בגלל חוסר שקיפות, הלקוח גם לא מודע לכך.

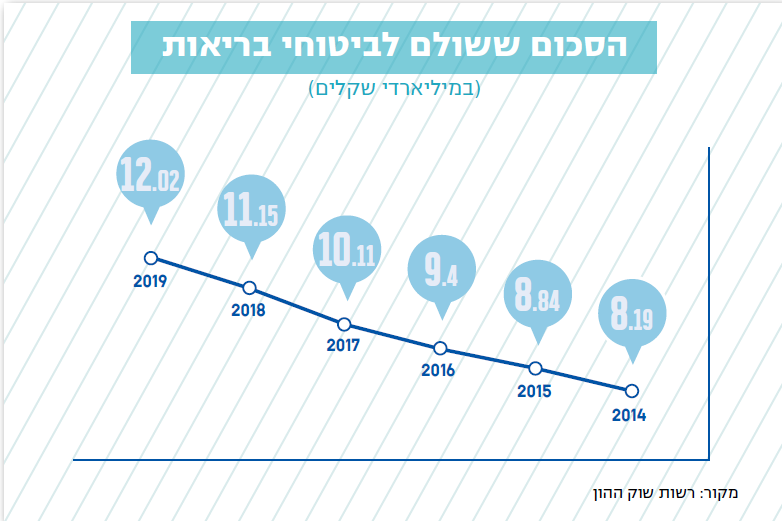

דו"ח שפרסמה בשבוע שעבר רשות התחרות, מצביע על ניגוד עניינים מובנה בשיטת התגמול של הסוכנים. לפי מחקר שערכו ברשות התחרות, הסוכנים מוכרים פוליסות מחברה אחת בדרך כלל – זו שמעניקה להם הכי הרבה הטבות. המיקוד במכירות, מתוך רצון להגדיל את ההכנסה, מצטרף לתופעה קיימת של כפל ביטוחים, בין השאר בגלל חוסר מודעות צרכנית.

הבעיה איננה מסתכמת בכך שישראלים רבים מחזיקים בביטוח כפול ויותר עבור אותו סיכון, אלא שגם בביטוחים הקיימים הם לא ממצים את מלוא זכויותיהם. המשמעות היא שמבוטחים שהיו זכאים לקבלת פיצוי מחברת הביטוח בעקבות מקרה ביטוחי שאירע להם, לא קיבלו את הפיצוי שהם זכאים לו, אם משום שהם פשוט לא תבעו אותו ואם מכל סיבה אחרת.

דווקא על רקע תופעות אלה מתעצמת חשיבותו של סוכן הביטוח מנקודת מבטו של המבוטח, שכן ביכולתו לסייע למבוטחים לבחור בצורה מושכלת, להימנע מביטוח יתר ולממש כראוי את זכויותיהם. אלא שכאן אנו חוזרים לבעיה המובנית: האם באמת הסוכן רואה אך ורק את טובת הלקוח לנגד עיניו, או שמא הבונוסים המסנוורים יוצרים ניגוד עניינים?

מבלי להיכנס למתווה התגמול שהציעה הממונה על התחרות ולמורכבויות השונות, שני דברים ברורים עולים מכל הסיפור הזה. הראשון הוא שיש צורך דחוף לשנות את צורת התגמול של הסוכן כדי למנוע ניגוד עניינים (כגון תשלום ישירות מהלקוח, עמלה אחידה מכל החברות ובכל המוצרים ועוד) וכן להגביר את שקיפות התגמול. השני הוא הצורך של הרגולטור לפשט את מוצרי ביטוחי הבריאות, ולהקל על ההשוואה בין המוצרים השונים. כך שגם אנחנו, עם קצת מאמץ להבין, נוכל לקבל פרספקטיבה ולהפעיל שיקול דעת לפני רכישת הביטוח.

נעול על המסלול

החודש מלאו ארבע וחצי שנים לתוכנית "חיסכון לכל ילד" שהשיק משרד האוצר. במסגרת התוכנית, המדינה מפקידה מדי חודש 50 שקל לכל ילד בישראל בקופת גמל או בתוכנית חיסכון בבנק, לפי בחירת ההורים. רוב ההורים ניצלו את האפשרות להוסיף עוד 50 שקל בחודש, מתוך רצון להכפיל את החיסכון העתידי. עד כה צברו הילדים יותר מ־15 מיליארד שקל בתוכניות השונות.

בחינת התשואות מאז ינואר 2017 מעלה כי המסלולים בקופות הגמל בעלי הסיכון הגבוה, שאחוז המניות בהם גדול, הניבו בממוצע תשואה גבוהה במיוחד שנעה סביב 50־60 אחוזים. לעומתם המסלולים בקופות הגמל בעלי הסיכון המועט, הניבו תשואה ממוצעת של 15־20 אחוז. מי שבחר להפקיד את כספי החיסכון של הילד בתוכנית סולידית בבנק, השיג בכל התקופה הזו תשואה של עד כ־8% במסלולים צמודי מדד או פריים, ועד כ־15% במסלול בריבית קבועה.

שוק ההון הוא תנודתי ומסוכן, אבל לאורך זמן הוא מניב תשואה עודפת על המסלולים הסולידיים. מבחינה זו הנתונים מדברים בעד עצמם. נכון, בשנה האחרונה שוק המניות עלה באופן דרמטי וחריג, אבל חווינו גם נפילה דרמטית בשנה שעברה. בוודאי כאשר מדובר בילדים קטנים שיש להם עוד 15־18 שנים עד ל"שחרור" הכספים, גם אם נחווה נפילות נוספות, וכאלה עוד יהיו, אם לשפוט לפי העבר – עד גיל 18־20 העליות יגברו עליהן והסיכוי כנראה גובר על הסיכון.

חשוב לזכור את הדברים הללו לאור העובדה שדווקא בשנה האחרונה, אחרי הגאות הגדולה בשווקים והתשואות היפות, הורים רבים שהפקידו את כספי החיסכון בבנק גילו שהאפשרות לעבור לקופת גמל חסומה לפניהם. לא כל ההורים מודעים לכך שהבחירה היכן לחסוך היא סוג של חתונה קתולית, וכי לא ניתן לעבור בין חיסכון בבנק לגמל או להפך (בתוך קופות הגמל ניתן לעבור בין חברות שונות ומסלולים שונים).

הידיעה הזו רלוונטית במיוחד להורים שנולד להם ילד, וטרם בחרו עבורו היכן לחסוך. אם לא יעשו זאת עד תום שישה חודשים מיום הלידה, המדינה תבחר עבורם וכספי החיסכון ינוהלו בקופת הגמל או בבנק שבחרו ההורים לילד שנולד לפניו. אם מדובר בילד ראשון, החיסכון ייפתח בקופת גמל במסלול עם סיכון מועט. כדאי לגלות מעורבות.

ואביו. צילום: EPA")