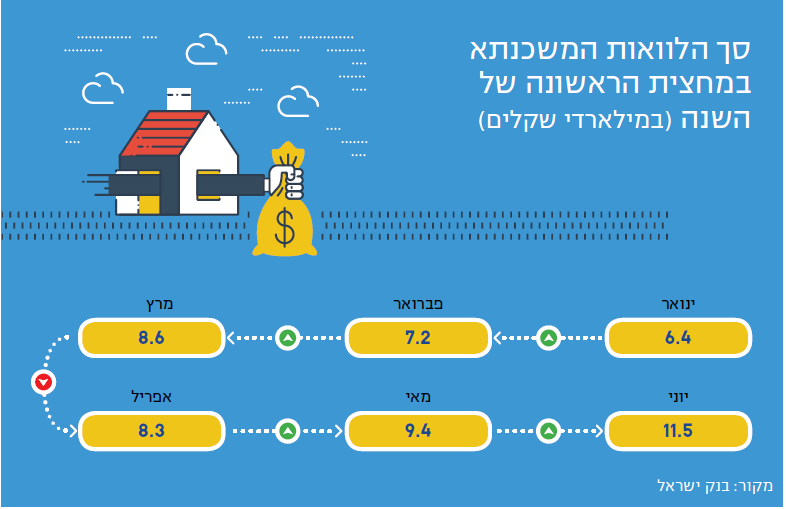

בשבוע שעבר פרסם בנק ישראל את פירוט היקפי המשכנתאות שנלקחו בבנקים בחודש יוני. אמנם רק חצי שנה מאחורינו, אך כבר כעת ניתן לקבוע כי שנת 2021 תשבור את השיא של כל הזמנים בנטילת משכנתאות. הזינוק במחירי הדירות, והחששות הגוברים מהמשך המגמה, מבעירים גם את שוק המשכנתאות. היקף המשכנתאות שנלקחו בששת החודשים הראשונים של שנת 2021, עמד על 51.7 מיליארד שקל, כמעט כמו שיעור המשכנתאות שנלקחו לאורך כל שנת 2017.

עיון בנתונים מעורר דאגה רבה לא רק בגלל מחירי הדיור והקושי להגיע לדירה בישראל, אלא בשל הסיכון הגובר שלווי המשכנתאות לוקחים על עצמם. על פי נתוני בנק ישראל, סכום המשכנתא הממוצעת עלה מכ־710 אלף שקל בסוף שנת 2019, לכ־930 אלף שקל בחודש יוני השנה. בהתחשב במחירי הדירות, הנתון הזה לא מפתיע. ההון העצמי של רוכשי הדירות לא השתנה יותר מדי בשנים האחרונות. חישוב שעשה הכלכלן הראשי של בית ההשקעות מיטב דש, אלכס זבז'ינסקי, בסקירה שפרסם השבוע בנושא, מעלה כי מאז שנת 2016 ההון העצמי הממוצע של נוטלי המשכנתאות לא השתנה ועמד על כ־1.4 מיליון שקל, זאת למרות עלייה משמעותית במחירי הדירות.

הצורך של הלווים לגייס יותר כסף העלה את המינוף (סכום ההלוואה ביחס לשווי הדירה) בהלוואות הללו. כלומר פחות הון עצמי מצד אחד, והלוואה גדולה יותר מהבנק מצד שני. אם בתחילת שנת 2018 רק כ־30% מהמשכנתאות שנלקחו היו בשיעור הגבוה מ־60% משווי הדירה, כיום הלוואות אלה מתקרבות ל־45% מהמשכנתאות שנלקחות.

ירידה בשכר או חלילה פיטורים, עלולים להפוך את ההחזר החודשי לבלתי אפשרי ולהכניס את הלווים לסחרור ואף לפשיטת רגל

אז איך מתמודדים עם הלוואה גדולה יותר? ראשית, אין ספק שהשפל בריבית מסייע ללווים ואף מהווה תמריץ בפני עצמו להגדלת ההתחייבויות. אך מעבר לכך – פורסים את ההלוואה לתקופה ארוכה יותר, וכן מחזירים סכום גבוה יותר. בהינתן הון עצמי קבוע, ונוכח המגבלה הנוגעת ליחס בין החזר המשכנתא לגובה ההכנסה של הלווים, לקיחת הלוואות גדולות יותר מתאפשרת בעזרת הארכת תקופת ההלוואה מכ־20 שנה בממוצע (לפני חמש שנים) לכ־23 שנה בממוצע כיום.

הלוואה גדולה יותר משמעותה גם החזר חודשי גבוה יותר. כך, הגדלת המשכנתא הממוצעת העלתה את גובה ההחזר החודשי עליה מכ־3,500 שקל בדצמבר 2019, לכ־4,300 שקל ביוני 2021, גידול של כ־22% תוך שנה וחצי. "עלייה חדה בגובה ההחזר עלולה לסמן ירידה בנגישות לרכישת דירה של בעלי הכנסות נמוכות יחסית לעומת מצבם לפני המשבר. לא רק שהם נפגעו יותר בשוק העבודה במהלך המשבר, אלא שגם 'חלום הדירה' שלהם התרחק במהירות", כתב הכלכלן הראשי של מיטב. ואמנם הבעיה היא לא רק המרחק מהחלום, אלא הסיכון ההולך וגובר עבור רבים מאלו שנטלו ונוטלים משכנתאות.

הלווים מותחים את יכולותיהם עד לקצה ואף מעבר לו – בהחזר החודשי ובפריסת התשלומים, והסיכון במצב כזה גבוה. עלייה באינפלציה או בריבית יכולה להזניק את ההחזר החודשי, אבל הסיכון לא נגמר בכך. ירידה בשכר או חלילה פיטורים, עלולים להפוך את ההחזר החודשי לבלתי אפשרי ולהכניס את הלווים לסחרור מסוכן. שילוב של כל התרחישים הפסימיים יחד, עלול להביא גם לפשיטת רגל.

מעבר לשיקולים הכלכליים של חשש מעליית מחירים, קיימים גם שיקולים פסיכולוגיים שלעיתים ממלאים תפקיד מרכזי בהחלטת הרכישה. מחירי הדירות ימשיכו כנראה לעלות בקרוב, ובכל זאת, גם במציאות כזו – האם נכון לרכוש דירה כאשר הסיכון גבוה בכל הקשור ליכולת החזר ההלוואה לאורך זמן?

לא כדאי לסמוך בהקשר הזה על בדיקת האיתנות הפיננסית שעורך הבנק ללווים. אמנם לבנק יש אינטרס להגן על הכסף שלו ולהפחית סיכונים, והוא גם כפוף להוראות שונות של הפיקוח המטילות מגבלות על ההלוואה. אך בסופו של דבר הוא דואג לאינטרסים שלו ולא של הלווה. האחריות היא שלכם; אל תהפכו את החלום לחלום בלהות.

לא כדאי לסמוך בהקשר הזה על בדיקת האיתנות הפיננסית שעורך הבנק ללווים. אמנם לבנק יש אינטרס להגן על הכסף שלו ולהפחית סיכונים, והוא גם כפוף להוראות שונות של הפיקוח המטילות מגבלות על ההלוואה. אך בסופו של דבר הוא דואג לאינטרסים שלו ולא של הלווה. האחריות היא שלכם; אל תהפכו את החלום לחלום בלהות.

חינוך כלכלי

חוסר מודעות פיננסית הוא בעיה רווחת בישראל. אף אחד לא לימד את הציבור מושגים בסיסיים, ואין הכְוונה ועידוד לרכישת ידע פיננסי. הרשת מלאה בעצות ובהמלצות שונות בתחום – מה לעשות עם הכסף, איך לחסוך, כיצד להשקיע, האם כדאי למשוך חסכונות ועוד. בחלק מהמקרים עומדים מאחורי ה"הסברים" הללו בעלי אינטרסים שונים, שמעוניינים בעיקר בכסף שלכם ולא בטובתכם. בהיעדר ידע וחוש ביקורת, הם חוגגים על פערי המידע.

חוסר המודעות הפיננסית הוא נקודת תורפה קריטית בצמתים מרכזיים במהלך החיים כגון תחילת עבודה, נישואים, לידה, פיטורים, פרישה ועוד. באופן טבעי, ככל שהגיל עולה, היכולת והנכונות להתעמק ולהבין יורדות. ואולם דווקא בתחנות הללו, כאשר נצברו לזכותנו לא מעט כספים אחרי שנות עבודה מרובות ותקופת חיסכון ממושכת – החשיבות לנקוט בפעולה נכונה ולהיזהר מטעויות איננה פחותה מבתחילת הדרך. כך למשל, להליך הפרישה מהעבודה ישנן השלכות משמעותיות על רמת החיים לאורך העשורים הבאים.

ראוי לברך אפוא על יוזמה של רשות שוק ההון והמשרד לשוויון חברתי, המבקשת לתת מענה לאוכלוסייה הזו. במסמך שפרסמו לאחרונה הם מזמינים בעלי רישיון לשיווק או ייעוץ פנסיוני להשתתף בהתנדבות במתן שירות מקצועי של ייעוץ לאזרחים לקראת פרישה, הזכאים למענק עבודה. "כדי להיטיב עם אזרחים מאוכלוסיית היעד שהינם ממעמד סוציואקונומי נמוך, ולאפשר להם למצות את הזכויות המגיעות להם בתקופת הפרישה, אנו פונים אליכם, ציבור סוכני הביטוח הפנסיוני ויועצים פנסיוניים, להתנדב לטובת קידום עניינם של אזרחים אלו", נאמר בפנייה. "מיזם זה ישמש עבורכם הזדמנות להתנדב ולתרום לקהילה בתחום המומחיות שלכם, יעניק לכם סיפוק רב, תחושת שליחות ויתרום לצמצום פערים חברתיים".

ברשות מציינים כי כל מתנדב במיזם יידרש לחתום על התחייבות שלא לגבות תשלום או לקבל טובת הנאה במישרין או בעקיפין, מהפורשים שלהם ייעץ.

זוהי יוזמה ברוכה בהחלט (בתנאי שתעמוד תחת פיקוח הדוק, שיוודא כי המייעצים עומדים בהתחייבותם ולא מנצלים זאת לצורך אחר), אך במקביל אליה חשוב לטפל גם בבעיית השורש. שינוי אמיתי יכול להתרחש רק בחינוך והגברת האוריינות הפיננסית כבר מגיל צעיר.