כמה כסף יניב לנו החיסכון הפנסיוני שלנו כשנגיע לגיל הפרישה? כמעט כל החסכונות, בוודאי אלו שנפתחו בעשרים השנים האחרונות, נתונים לחסדיו של שוק ההון. רוב כספי החסכונות מושקעים במניות, איגרות חוב ושאר מוצרים פיננסיים. כשהשווקים עולים – גם אנחנו מרוויחים, כשהשווקים יורדים – גם אנחנו חוטפים. למרות זאת, יש סוג חיסכון אחד שנהנה מתשואה קבועה ומובטחת, ולא משנה אם רכבת ההרים של שוק ההון תצלול מטה. אמנם הבטחת התשואה הזו היא לא על כל כספי החיסכון, אבל עדיין מדובר בנתח מכובד של 30% מהם.

מדינת ישראל מעניקה לחוסכים בקרנות הפנסיה תשואה שנתית מובטחת של 4.86 אחוזים צמודה למדד, בהיקף של 30 אחוזים מנכסי קרנות הפנסיה. לשם כך המדינה מנפיקה איגרות חוב מיוחדות, הניתנות אך ורק לאותם חוסכים. המדינה רוצה לעודד את הציבור לחסוך לפנסיה, ולכן מעניקה לו ביטחון למקרה של נפילות בשווקים. אלא שאיגרות החוב הללו מטילות התחייבויות גדולות על קופת המדינה. כיום עומד היקף איגרות החוב הללו על כ־230 מיליארדי שקל. עלויות התחייבויות תשלום הריבית נאמדות בכ־8 מיליארד שקל בכל אחת מהשנים הקרובות, והן עשויות להגיע גם לכ־20 מיליארד שקל תוך עשור.

האם יש היגיון בכך שמדינת ישראל תסבסד בעשרות מיליארדי שקלים את הפנסיה של חלק גדול מהציבור? מזה שנים נשמעת באוצר הדרישה לבטל את המענק הזה, ולהעניק הגנה לכספי החוסכים בדרכים אחרות. הפעם הצליחו שם להכניס את המהלך לחוק ההסדרים. על פי מתווה האוצר איגרות החוב המיועדות יבוטלו (או יותר נכון – לא יחודשו יותר), ובמקום זה מדינת ישראל תעניק ביטוח לחוסכים (על 30% מהחיסכון) במקרה שהתשואה על הפנסיה תהיה מתחת ל־5 אחוזים בשנה. החישוב ייערך אחת לחמש שנים, כאשר כל סכום שמעבר לתשואה הזו (סך הכול 27.6% צמוד מדד בחמש שנים), יועבר לקרן ייעודית שתשמש את מנגנון הביטוח, ובמקרה הצורך המדינה תוסיף מתקציבה.

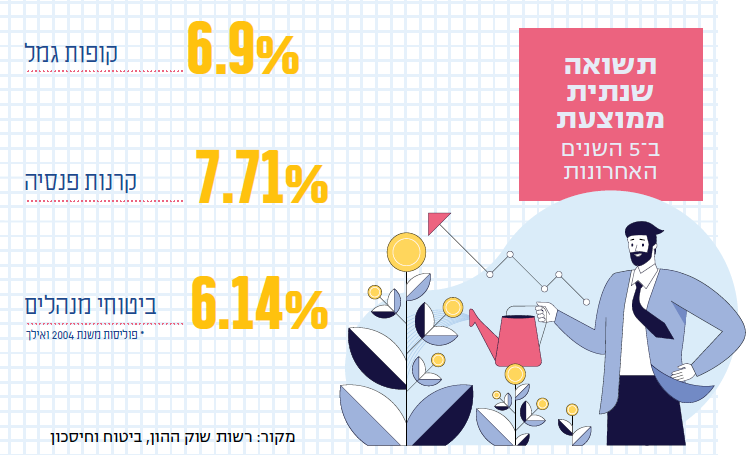

המהלך של משרד האוצר הוא כנראה בלתי נמנע; אין היגיון להטיל התחייבויות כה גדולות על הקופה הציבורית, במיוחד כשהשווקים מניבים גם כך תשואה גבוהה יותר. לשם המחשה: כשמסתכלים על קופות הגמל למשל, שאינן נהנות מסבסוד השקעה, התשואה שם לאורך 15 השנים האחרונות עוקפת את הריבית שמניבות איגרות החוב המיועדות, ונעה סביב 6־7 אחוזים בשנה. אם רוצים לעודד חיסכון לפנסיה או להעניק רשת ביטחון לחוסכים מפני נפילות אפשריות בשווקים, יש דרכים אחרות וזולות יותר לעשות זאת.

אולם האלטרנטיבה, כפי שמציעים באוצר במסגרת חוק ההסדרים, נראית כפרי לא בשל, ולוקה בכמה בעיות שפוגעות בחוסכים. כך למשל, מדוע להגביל את התשואה ל־5 אחוזים בלבד? למה שהחוסכים לא ייהנו אם השווקים זינקו בשנה מסוימת והניבו 8 או 9 אחוזים בחיסכון? בנוסף, נוח לשר האוצר לקבוע שמדי חמש שנים תתבצע "התחשבנות", כשלא ברור אם וכיצד יהיו אז מקורות תקציביים לסבסוד. אם זה יידרש, הרי יש להניח שעד אז הוא כבר לא יהיה בתפקיד.

מחקר שפרסמו השבוע פרופ' אביה ספיבק וד"ר יאיר כוכב, חוקרי המרכז לפנסיה, ביטוח ופסיכולוגיה כלכלית באוניברסיטת בן־גוריון בנגב, מציע שיפור להצעת משרד האוצר. השיפור הראשון מקטין משמעותית את הסיכון שהממשלה לא תעמוד בהתחייבותה בעת ההתחשבנות – לא משנה מי יהיה אז שר האוצר, או מה יהיו הקונסטלציות הפוליטיות. הדרך לעשות זאת היא על ידי שימוש במכשיר פיננסי. "זו הגנה חזקה יותר מאשר התחייבות תקציבית שמוצעת בחוק ההסדרים", הם כותבים.

שיפור נוסף שמוצע במחקר הוא ביצוע החישוב בתקופת זמן ארוכה יותר מחמש שנים, והשארת התשואה העודפת שהושגה, מעל 5%, בידי החוסכים. "בדרך זו העלות לממשלה יכולה לקטון משמעותית, שכן היא תידרש להתערב בפחות מקרים כי שוק ההון מתקן את עצמו לאורך זמן. במקביל, השארת העודף מעל 5% בידי העמיתים תוכל לשפר את מצבם משמעותית". על פי חישובם, ניתן יהיה להגדיל את קצבת הפנסיה בדרך זו ב־25%.

פצצה מתקתקת

אפשר לדון בדרך הנכונה לבטל את איגרות החוב המבטיחות תשואה לחוסכים בפנסיה, ואיזו הגנה אחרת להעניק לכספיהם. מכל מקום באוצר מדגישים את הצורך בצעד זה, ונחושים לקדמו במסגרת התקציב. דווקא בשל כך מקוממת חוסר הנחישות לקדם מהלך לביטול התחייבות גדולה יותר בתחום הפנסיה, שתקל על הקופה הציבורית.

לפני שבוע פרסם החשב הכללי באוצר את התחייבויות המדינה לכספי הפנסיה התקציבית – קצבת פנסיה המשולמת מקופת המדינה, קצבה אשר לה זכאים חלק גדול מעובדי המגזר הציבורי. נזכיר כי כל אדם שהחל לעבוד לפני שנת 2001 במקום עבודה שחל עליו חוק פנסיה תקציבית, זכאי לפנסיה על חשבון המדינה (בניגוד לחוסכים בקרנות הפנסיה, שהקצבה שלהם תלויה לחלוטין במה שיחסכו). מדובר בעובדי מדינה, מערכת הביטחון, רשויות מקומיות, שירותי הכבאות, רשות המיסים, בנק ישראל, סוהרים, שוטרים, מורים ועוד. זכאים לה גם עובדי תאגידים מסוימים: עובדי חברת החשמל, נמלי ישראל, הרכבת, תע"ש, אוניברסיטאות ועוד. בשנת 2001 בוטלה הפנסיה התקציבית לעובדים חדשים.

על פי דו"ח החשב הכללי, סך ההתחייבות לפנסיה תקציבית הגיע בסוף שנת 2020 ל־840 מיליארד שקל. השנה תשלם המדינה יותר מ־22 מיליארד שקל למקבלי הפנסיה התקציבית, והסכום ילך ויגדל מדי שנה עד שיגיע לשיא של כ־35 מיליארד שקל בשנת 2038. המדינה תסיים לשלם את חובותיה על הפנסיה הזו לקראת סוף המאה הנוכחית.

את זכאי הפנסיה הזו, בניגוד לחוסכים בקרנות הפנסיה, לא מעניינות התנודות בשוק ההון. הקצבה שלהם מובטחת, והיא משולמת כאמור במלואה מתקציב המדינה. בעוד רבים מהזכאים הללו מקבלים קצבת פנסיה צנועה יחסית, כגון מורים, עובדי מערכת הבריאות ועוד, אחרים מקבלים תשלום חודשי של עשרות אלפי שקלים. פנסיה ממוצעת של שופטים ודיינים, למשל, עומדת על כ־43 אלף שקל, ויש גם כאלו שמקבלים מעל 90 אלף שקל בחודש. שליש מהתקציב לגמלאי מערכת הביטחון הולך לפנסיונרים שמקבלים יותר מ־20 אלף שקל בחודש. בחלק ניכר מהמקרים הסכומים הללו משולמים כבר בגילי 42־47, בעת פרישתם משירות.

יש דרכים רבות לחסוך בהוצאה המטורפת הזו, שיושבת כאבן ריחיים על תקציב המדינה, מבלי לפגוע כלל באלו המקבלים קצבה של פחות מ־15 אלף שקל בחודש. בין השאר, בהחלת שוויון בתנאי הפנסיה בינם ובין שאר החוסכים, ביטול שלל הטבות שמגדילות את הקצבה לאורך השנים, דמי ניהול מעט גבוהים יותר, ביטול הטבות מיסוי על הקצבה ועוד. כל סעיף כזה יביא לחיסכון של מיליארדים מדי שנה.

נראה כי שר האוצר וממשלת ישראל מעדיפים לוותר מראש על חיסכון אדיר לקופת המדינה, ונכנעים ללחץ המתמשך של בעלי הכוח בוועדים החזקים במשק ובהסתדרות. הם לא מעיזים לגעת בפצצה המתקתקת הזו, ואנחנו נמשיך לשלם את המחיר.