במהלך ימי חול המועד הפציעה לחיינו רפורמה שנחבאה בין סעודות החג המרובות: האפשרות לעבור בין בנקים בלחיצת כפתור. בנק ישראל הודיע על פתיחת מערכת מקוונת חדשה, שתאפשר ללקוחות הבנקים להעביר את החשבון שלהם לבנק אחר באופן מקוון ובלי עלות. בתוך שבעה ימי עסקים יועברו לחשבון החדש יתרת הזכות (או החובה) שלכם, הפעילות בכרטיסי אשראי, הוראות קבע, צ'קים, פעילות בניירות ערך ועוד שירותים בנקאיים. לאחר העברת הפעילות ייסגר אוטומטית החשבון הישן, וכל פעילות שתתקיים בו תעבור לחשבון החדש בשיטת "עקוב אחריי".

על הרפורמה הזאת חתום שר אוצר שכבר הספקנו לשכוח, משה כחלון. השר שהיה מזוהה יותר מכול עם התחרות בשוק הסלולר, חשב שאת אותו מהלך אפשר לעשות גם בבנקים: גם כאן יש שוק עם מיעוט שחקנים, רגולציה ממשלתית מסיבית ועלויות גבוהות ללקוחות. אם תיווצר תחרות עזה יותר בין הבנקים על הלקוחות – הם יורידו את המחירים לצרכנים. העיקרון הזה, שכמה ועדות ממשלתיות המליצו עליו בעבר, נכון כמעט בכל ענף ותחום.

אלא שמעבר בין בנקים אינו פשוט כמו מעבר בין ספקיות שירותי סלולר, ובנקים מצליחים לשמור על שיעור נאמנות גבוה הרבה יותר. ההנחה מאחורי הקמת המערכת היא שאנשים מתקשים לעבור בין בנקים משום שהבירוקרטיה של המעבר מורכבת להם מדי; הצורך להעביר את כל החיובים, כולל כל כרטיסי האשראי והוראות הקבע, לסגור יתרות חובה, למלא טפסים בשפה לא מובנת ולכתת רגליים בין שני הבנקים – גרם לרוב האנשים להתייאש מראש ולהישאר בבנק הקיים. המערכת הזאת נועדה להפוך את המעבר הזה לקל ופשוט, ולחסוך להם את כל הבירוקרטיה.

השאלה כעת היא אם הישראלים יידעו לנצל אותה, ואכן ינסו להתמקח על שירותי הבנקאות שלהם. אנשים מן השורה נוטים להמעיט בעיסוק בנושאים פיננסיים, במיוחד כאלה עם ז'רגון מקצועי שנשמע לרובנו כמו סינית. כך קורה שהם משלמים שלא לצורך עמלות וריביות גבוהות בבנקים ודמי ניהול גבוהים בפנסיה, וקונים ביטוחים כפולים בהיקפים גבוהים. מאותה סיבה, גם לאחר פתיחת האפשרות למעבר בין בנקים, אזרחים רבים עלולים להישאר במקום רק משום שהם רגילים לסניף ומכירים את הפקידה, ומעדיפים שלא להתעסק עם כל הבלגן הזה.

לתחרות יש שני צדדים: הבנקים מעצמם לא יתנדבו להוריד מחירים, שכן על כל לקוח חדש שהם ימשכו, הם עלולים לאבד לקוח ותיק שידרוש גם הוא את התעריף החדש. לכן, הצלחתה של הרפורמה תלויה עכשיו בעיקר בצרכנים. אם הם יקבלו אחריות וינצלו את האפשרות שנפתחה בעבורם לעבור לבנק אחר, או אפילו להשתמש בה רק לצורכי מיקוח עם הבנק הישן, הם עשויים לגלות את המבצעים השווים באמת, אלה שרק מחלקת שימור לקוחות מכירה. גם אם בסופו של דבר הם יישארו באותו בנק, התנאים יהיו טובים יותר. ואם החליטו לעבור והם עדיין לא מרוצים, תמיד אפשר לעבור שנית. אין כאן מה להפסיד, רק להרוויח.

השחקנים ממתינים

מהצד השני, המדינה צריכה לוודא שיש להם לאן לעבור. רבים מהאנשים שלא מעוניינים לעבור לבנק אחר, אינם חוששים מהבירוקרטיה אלא חשים שממילא אין בכך טעם, כי "כולם אותו הדבר". התפיסה הרווחת בציבור היא שהעמלות והריביות לא ממש שונות בין הבנקים, ושהבנקים לא באמת מתאמצים לתת שירות מותאם אישית ועמלות נמוכות ללקוחות טובים ואיכותיים. כל עוד חרב התחרות לא תונף מעליהם באופן אמיתי, לא תהיה הורדת מחירים ולא יהיה שיפור בשירות.

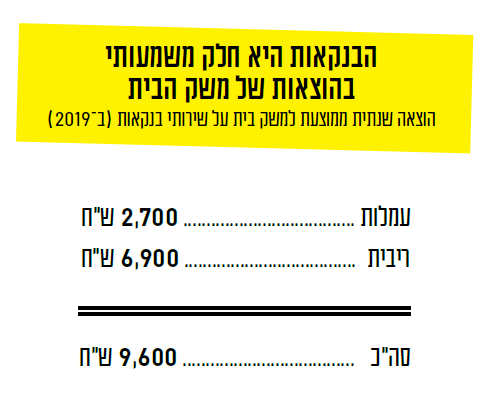

הריכוזיות הידועה לשמצה של המערכת הבנקאית בישראל נדונה בוועדות ורפורמות רבות. מדינת ישראל הציבה לה למטרה להגביר את התחרות בענף הבנקאי כבר לפחות שני עשורים, אבל טרם זכינו לראות את פירותיהן של הרפורמות הרבות שנערכו בתחום. הישראלים עדיין משלמים הרבה יותר מדי על השירותים הבנקאיים שלהם. על פי חישוב שערכו במשרד האוצר, מדובר בסכומים שמגיעים להוצאה שנתית ממוצעת של כ־9,600 שקלים למשק בית, בתשלומי ריביות ועמלות. הישראלים לא כל כך מרוצים מהבנק שלהם, ורק 58 אחוזים היו ממליצים עליו לבן משפחה או לחבר. רק 32 אחוזים חושבים שהבנק מציע להם פתרונות המותאמים לצורכיהם, ושיעור דומה סבורים שהבנק מציע להם מיוזמתו שירותים שיפחיתו להם עלויות.

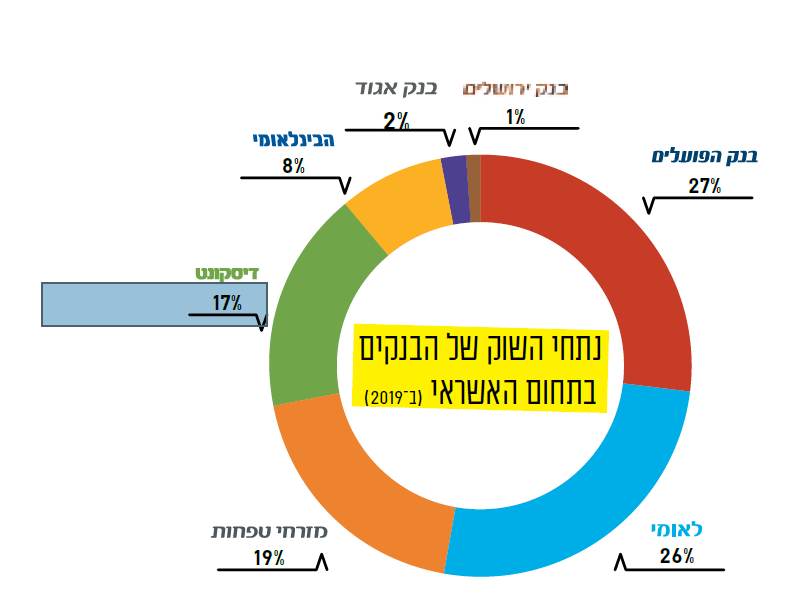

בישראל מספר קטן של בנקים מקומיים, בהשוואה לשווקים בגודל דומה במקומות אחרים. נוסף על כך, שוק הבנקאות נשלט בידי שני הבנקים המרכזיים, הפועלים ולאומי, השולטים יחד על יותר ממחצית השוק. ועדת שטרום להגברת התחרות בשירותים בנקאיים ופיננסיים נפוצים, המליצה עוד ב־2016 על סדרת צעדים להגדלת התחרות במערכת הבנקאית בישראל, ואלה מיושמים בשנים האחרונות. אחד מהם הוא שינוי ההנחיות לבנקים חדשים, כך שהדרישות יונמכו ויאפשרו לגורמים חדשים להיכנס, כולל הורדת ההון התחלתי הנדרש ומתווה הגיוס שלו. השינוי הזה הביא להקמתו של הבנק הדיגיטלי החדש, בנק ראשון אחרי ארבעים שנה שקיבל רישיון מבנק ישראל. בנוסף, בעקבות המלצותיה של ועדת שטרום הופרדו חברות כרטיסי האשראי מהבנקים, הופעל מאגר נתוני האשראי שמאפשר קבלת אשראי מגופים חוץ־בנקאיים, הוקמה לשכה ממוחשבת שתקל על בנקים חדשים לקום בעתיד, וכאמור בשבוע שעבר הופעלה מערכת למעבר בין בנקים בקליק.

לבנקים הוותיקים יש יתרון עצום: הם מכירים את ההיסטוריה הפיננסית ואת ההתחייבויות והנכסים שלנו. כדי שבנקים אחרים יוכלו באמת להתחרות עלינו, הם זקוקים למידע הזה

אם כן, הרבה מאוד שינויים מבניים קרו כאן בשנים האחרונות בעולם הבנקאות – בעקבות ועדת שטרום והמאמצים המרוכזים במשרד האוצר להכניס תחרות בעולם הבנקאות, ובזכות התקדמות טכנולוגית בעולם התשלומים הדיגיטלי. ובכל זאת, תחרות ממשית בעולם הבנקאות עדיין אין.

רפורמת הסלולר הצליחה לא רק משום שהיא הפכה את המעבר בין ספקיות לקל יותר, אלא כי היא הכניסה לשוק שחקנים חדשים ורעבים. אלה הציעו מחירים נמוכים, והחברות הוותיקות נדרשו להשוות מחירים כלפי מטה. בשוק הבנקאות, מלבד הסנונית הבודדת של הבנק הדיגיטלי, שעדיין נמצא בשלבי הרצה, זה עדיין לא קרה. הבנקים הגדולים פועלים בסד עלויות תפעול כבדות, הנובעות מפריסת סניפים רחבה ואלפי עובדים, שחלקם יקרים במיוחד בגלל הסכמים קיבוציים נדיבים וועדי עובדים חזקים. הבנק הדיגיטלי החדש אמור לפעול בלי סניפים כלל, ועלויות התפעול יהיו נמוכות יותר. הוא צפוי לפתוח את דלתותיו (הווירטואליות) לציבור הרחב בראשית 2022, אבל מלבדו אין הרבה קופצים על שוק הבנקאות המקומי. השחקנים הפוטנציאליים ממתינים לראות מה יקרה לשוק עם כניסתו של השחקן החדש. אם הוא יצליח לנגוס בשוק הצעיר והדיגיטלי, ואם האפשרות למעבר בין בנקים אכן תהפוך להתנהלות מקובלת, אולי נראה כאן שינוי אמיתי.

ידע הוא כוח

כדי שזה יקרה צריך להתרחש מהלך נוסף, והוא עומד להגיע לדיונים בוועדת הכלכלה בחודש הקרוב: בנקאות פתוחה. גם רפורמת הבנקאות הפתוחה היא חלק מהמלצות ועדת שטרום, והיא כבר עברה בכנסת בקריאה ראשונה במסגרת חוק ההסדרים. בבסיסה עומדת ההבנה כי המפתח לתחרות בעולם הבנקאות והפיננסים הוא מידע. לבנקים הוותיקים יש יתרון עצום, מכיוון שהם מכירים אותנו. הם מכירים את ההיסטוריה הפיננסית שלנו, את ההתחייבויות והנכסים שלנו, ואת ההרגלים שלנו. הם יודעים אילו מוצרים פיננסיים רכשנו, ואילו מוצרים עשויים להיות נחוצים לנו בעתיד. כדי שבנקים אחרים יוכלו באמת להתחרות עלינו כלקוחות, הם צריכים לקבל את המידע הזה, שיאפשר להם להציע לנו שירות פיננסי מותאם אישית, ובאמת להוריד לנו עלויות.

הנחת היסוד היא שהמידע הנוגע להתנהלות הפיננסית שלנו שייך לנו, ולא למוסדות הפיננסיים. המידע הזה הכרחי כדי לייצר "מגרש משחקים" זהה, שמאפשר מעבר אמיתי בין בנקים בלי יתרון לאחד על פני האחר. בלי מעבר המידע הזה, הדבר דומה למעבר בין קופות החולים בלי התיק הרפואי של המבוטח. העיקר חסר, והטיפול אפקטיבי פחות.

בצעד הזה טמונה בשורה גדולה גם לגופי טכנולוגיה פיננסית (פינטק) למיניהם, שיוכלו לקבל מידע מהמערכת הבנקאית ולתת שירות מיטבי ללקוחותיהם. אפליקציות תשלומים יוכלו לבצע העברות בקלות ובמהירות, וסטארטאפים פיננסיים יוכלו לייצר "זאפ בנקאי" ולהשוות בעבורנו עלויות. יישומונים לשיפור ההתנהלות הפיננסית יוכלו לבצע אגרגציה של כלל המידע הפיננסי, ולהפיק ממנו תובנות חשובות על התנהלות פיננסית ועל אופן ניהול חשבון הבנק. בשורה התחתונה, אלה יכולים לחסוך לנו כסף: למשל, הצעה לסגור יתרת חובה (מינוס) עם ריבית גבוהה, באמצעות הלוואה מגורם שלישי בעלות נמוכה, או תובנות כמו "לקוחות מסוגך מוציאים 30% פחות על שירותי תקשורת", והמלצה להתמקח עם ספקית התקשורת שלך; או לקיים מעקב אחרי החשבון ולהתריע לפני כניסה ליתרת חובה. ברגע שהמידע פתוח, אין סוף לאפשרויות. על בסיס אותו היגיון הוקם מאגר נתוני האשראי בבנק ישראל, המאפשר לגורמים פיננסיים שונים לגשת אל נתוני האשראי של לקוחות המאשרים להם זאת, וכך להוריד את עלויות האשראי שלהם.

כיום המידע הפיננסי של הלקוחות איננו מוחזק אצלם, אלא אצל הגופים הפיננסיים ששומרים עליו בבלעדיות. הלקוחות נפגעים משום שהם מתקשים לעקוב אחרי כל המוצרים שברשותם, לא מבינים את העלויות האמיתיות ולא יכולים להשוות בין הצעות מתחרות. בלי הבנה מעמיקה בכלל הנכסים הפיננסיים שלהם והאפשרויות העומדות לפניהם, רוב הלקוחות מעדיפים לרכז את כל השירותים הפיננסיים במקום אחד.

בנק ישראל נערך לרפורמה הזאת בשלוש השנים האחרונות, והדבר מאפשר לה להיכנס לתוקף כבר בשנה הבאה. עוד בתחילת 2020 הוציא המפקח על הבנקים הנחיה להיערך לבנקאות הפתוחה, ולשמור את המידע של הלקוחות באופן שצד שלישי יוכל לגשת אליו. מאפריל האחרון הבנקים מחויבים בפתיחת מידע הנוגע לנתוני חשבונות העובר־ושב של לקוחותיהם, אבל רק בעבור בנקים וחברות כרטיסי אשראי. החקיקה שאמורה לעבור בכנסת תפתח את המידע הזה לגופים נוספים, ותאפשר תחרות רחבה יותר. היא הייתה אמורה להיכנס לתוקף בינואר הקרוב, אך תיערך בשלבים ותיכנס לתוקף מלא רק ביוני 2022.

אפשרות המעבר בין בנקים בלחיצת כפתור היא רק תחילתו של תהליך לייצור תחרות בעולם הבנקאות. המשחק ישתנה כאשר למגרש ייכנסו שחקנים חדשים בדמות בנקים וגופים פיננסיים אחרים, שיתחרו באמת על הלקוחות. הנגשת המידע היא אולי הצעד החשוב ביותר בדרך לשם, והדיונים בוועדת הכלכלה של הכנסת עשויים לקרב אותנו לשם, או להרחיק. הבנקים הגדולים מעדיפים לדחות את המהלך כמה שיותר, בטענה שדרוש להם זמן היערכות. מנגד, גופים טכנולוגיים והבנק הדיגיטלי החדש רוצים שהאפשרות לקבל את המידע תחול מהר ככל האפשר. הדיונים שיתקיימו בקרוב בוועדת הכלכלה יכריעו היכן תסתיים משיכת החבל הזאת.

חופשה מיותרת

אותה ממשלה שסירבה לוותר אפילו על יום לימודים אחד בשם קידוש השגרה, לא שקלה אפילו לרגע לבטל את החופשה המיותרת ששמה "אסרו חג". אלה שטענו כי חובה לפתוח את מערכת החינוך גם במחיר של תחלואה גבוהה בקרב ילדים, ואף שבפועל היה מדובר בחודש מקרטע של לימודים ספורדיים לצד חגים מרובים ואינספור בידודים, וזאת בנימוק ש"חייבים לשמור על המשק פתוח" ולאפשר להורים לעבוד – לא העזו להתמודד עם בעיה אמיתית שפוגעת בפרנסת ההורים בכל שנה, ולא רק בזמן מגפה עולמית.

הפתיחה חסרת ההגבלות של מערכת החינוך, כחלק מהאסטרטגיה של "משק פתוח בכל מחיר", תגבה מחיר גבוה בתחלואה של התלמידים, אבל איש לא שקל אפילו אפשרות של לימוד בכיתות קטנות. למערכת החינוך היה מספיק זמן להיערך ולייצר קפסולות בכיתות, וכפי שהתברר מהדו"ח השנתי של ה־OECD על מערכת החינוך הישראלית, לישראל יש בהחלט כלים לעשות את זה.

בניגוד למיתוסים וההפחדות כי בישראל שורר מחסור במורים, הנתונים מספרים סיפור אחר: בבתי הספר היסודיים בישראל יש מורה על כל 13 תלמידים, בדומה לממוצע במדינות ה־OECD, אבל הצפיפות בכיתות היא מהגבוהות ביותר בקרב המדינות המפותחות (27 תלמידים בכיתה בממוצע, לעומת 21 תלמידים בכיתה במדינות ה־OECD). בתיכונים המצב קיצוני אף יותר: בישראל יש מורה על כל 11 תלמידים, נמוך מממוצע ה־OECD, אבל הלימודים העל־יסודיים מתקיימים בכיתות של עד 40 תלמידים.

הנתונים הללו מוכיחים שוב שהעיקר הוא לא כמה מורים יש במערכת, וגם לא כמה כסף משקיעים במערכת (בשני המקרים הרבה מאוד), אלא איך משתמשים בשני המשאבים האלה. בישראל יש חוסר יעילות גבוה מאוד בשימוש בכוח ההוראה, מכיוון שחלק גדול מהמשרה של המורים אינו מושקע בהוראה בכיתה אלא בתגבורים פרטניים, בשעות "תפקיד", ובהפחתת שעות כהטבה למורים (כמו משרת אם או משרה מופחתת למורה מעל גיל 50, וכמובן שנת השבתון כפריווילגיה ייחודית למדי בעולם). בישראל מתקיים כידוע גם פער ניכר בין השעות שתלמידים לומדים לשעות שהמורים מלמדים, בגלל היום החופשי של המורים. התלמידים לומדים שישה ימים בשבוע אבל המורים מלמדים רק חמישה ימים, וכך צריך הרבה יותר מורים על אותו מספר תלמידים כדי לפצות על כל הפערים הללו.

הבעיה היסודית הזאת איננה נפתרת מאותה סיבה שפתיחת שנת הלימודים לא נדחתה, שלא מאפשרים צילום של השיעורים לטובת תלמידים שנמצאים בבידוד ומפסידים חומר, שלא עורכים בדיקות אנטיגן בבית הספר אלא סומכים על ההורים שיאספו בדיקות ממד"א, יערכו אותן בעצמם בבית וידווחו על התוצאות, ושהילדים יישבו בבית באסרו־חג: ארגוני המורים מתנגדים לכל אלה, ואין מי שיתמודד איתם. הבעיה של מערכת החינוך הישראלית אינה מחסור במורים, אלא חוסר מנהיגות במשרד החינוך. שם בוחרים שלא להתעמת עם ארגוני המורים בשום סוגיה, ועל כן נאלצים להמשיך לנהל בחוסר יעילות את המשאב החשוב ביותר של המערכת: המורים. חופשת אסרו־חג המיותרת שחווינו השבוע היא רק קצה הקרחון.