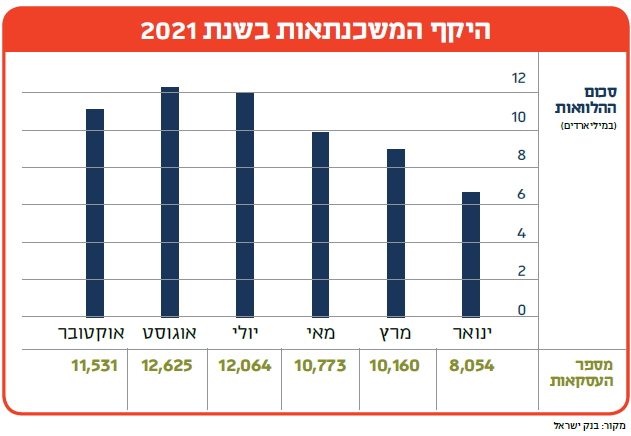

טירוף המשכנתאות מוביל את ישראל לשבירת שיא בהיקפי ההלוואות לדיור. שנת 2021 טרם הסתיימה, אך נכון לסוף חודש אוקטובר, היקפי ההלוואות כבר עברו את ה־93 מיליארד שקל – כמעט 50 אחוזים יותר מבתקופה המקבילה אשתקד. כשמחירי הדירות עולים ובמקביל הריבית על ההלוואה נמוכה, שלא לומר בשפל, אין ספק שהמציאות הזו מתדלקת ביקושים.

העומס האדיר על הבנקים והמחסור ביועצי משכנתאות במוקדים, הביאו לירידה ברמת השירות שמעניקים הבנקים ללווים; החל מהמתנה ממושכת במיוחד לקבלת תשובה או אישור עקרוני למשכנתא, ועד ל"נפנוף" מהיר של לקוחות שבהתרשמות ראשונית נראו לבנק לא ממש אטרקטיביים.

בעקבות הביקורת הקשה על התנהלות הבנקים פרסם באמצע אוקטובר המפקח על הבנקים, יאיר אבידן, מכתב שבו הוא קורא להם "לעשות מאמץ לשפר את השירות". כצפוי, זה לא ממש עזר.

שוק המשכנתאות נחשב תחרותי, שהרי אפשר לקבל הצעות מכמה בנקים. עם זאת, כשהביקוש מזנק וההיצע יחסית מוגבל, באופן טבעי כוח הלווים יורד. לכאורה, ההסבר הזה עשוי להתקבל על הדעת. העניין הוא שלמרות חזות של תחרותיות בין הבנקים, היא מתבססת על קרקע כלל לא תחרותית. למעשה, העומס שנוצר כעת רק חושף ומעצים מציאות עגומה שכבר קיימת שנים רבות.

שלושה בנקים בישראל מחזיקים בכ־85% משוק המשכנתאות, וכיום הם נלחמים ביניהם הרבה פחות, ואין שום גורם שמפריע לריכוזיות הזו. שוק המשכנתאות סובל גם מחוסר שקיפות ומפערי מידע. מצד אחד יושב פקיד שבקי היטב במסלולי ההלוואות ובתמהילים השונים, ושולף מושגים כמו "ריבית עוגן" ו"לוח שפיצר". מהצד השני יושב זוג שספק אם עשה שיעורי בית לפני שניגש לקחת את ההלוואה הגדולה בחייו, ופוקח עיני עגל למשמע הסינית שמדברים אליו. על פערי המידע הללו, הבנקים חוגגים.

מצד אחד יושב פקיד ששולף מושגים כמו "ריבית עוגן" ו"לוח שפיצר", מהצד השני יושב זוג שפוקח עיני עגל. על פערי המידע הללו, הבנקים חוגגים

בחודש יולי פרסמה רשות התחרות דו"ח המבוסס על מחקר שביצעה – לפיו קיימים פערים גדולים בגובה הריבית שמשלמים לווים בעלי מאפיינים דומים. כלומר שני זוגות בעלי הכנסה זהה ומאפיינים זהים נוספים שנוטלים משכנתא באותו סכום – משלמים ריבית שונה, ולעיתים הפער מגיע לעשרות אלפי שקלים לאורך חיי המשכנתא.

למה זה קורה? תוצאות המחקר העלו שרק כ־44 אחוזים מהלווים קיבלו אישור עקרוני עם הצעת מחיר מיוֹתר מבנק אחד. לכל השאר לא הייתה יכולת להשוות או כוח מיקוח מול הבנק. יתרה מכך, ממצא נוסף מהמחקר מעלה כי גם במקרים שבהם נערכה השוואת מחירים, הלווה היה עשוי להגיע לחיסכון גדול פי שניים ושלושה מהחיסכון בפועל, אילו יכולת ההשוואה שלו בין ההלוואות השונות הייתה מלאה. במציאות הנוכחית שבה שקיפות המחירים נמוכה, וכאשר מוצר המשכנתא מתאפיין במורכבות גבוהה ובפערי מידע בין הבנק ללקוח, אין אפשרות למצות את מלוא היכולת להוזיל מחיר. אם נוסיף לכך את הסחבת ואת ההמתנה הממושכת בקבלת אישור עקרוני מכמה בנקים, אפשר להבין למה רבים מוותרים על המיקוח.

ואמנם, בפיקוח על הבנקים השכילו לתת מענה לפחות לנקודה הזו. אם הכול ילך כמתוכנן, החל מחודש יולי תיכנס לתוקף רפורמה בלקיחת משכנתאות, שתגביר את השקיפות ללקוח ותייעל את התהליך. בין השאר ייקבעו שלושה "סלי משכנתאות" בעלי תמהיל אחיד וזהה שכל בנק יצטרך להציג ללקוח, זאת בנוסף לתמהיל שאותו ירצה הלקוח לבנות. גם משך הזמן לקבלת אישור עקרוני והצעה מהבנקים יתקצר לימים ספורים (במקום שבועיים ויותר כיום), והבנקים יחויבו לאפשר קבלת הצעות באופן מקוון.

חשוב להדגיש: המהלך הזה לא צפוי להוריד את מחירי הנדל"ן או להוזיל את המשכנתאות באופן גורף. אבל הוא בהחלט יחזק את כוח המיקוח של הלווים. ככל שהם ינצלו את השינויים ויעשו בהם שימוש מושכל, הם עשויים לחסוך לא מעט כסף. היה ראוי בהחלט להחיל את הצעד הזה הרבה יותר מוקדם מיולי 2022, ובכל זאת צריך לברך עליו. נותר רק לקוות שהלחצים הכבדים שהבנקים וגורמים מטעמם מפעילים, לא ימסמסו עד אז את המהלך.

לא גזירה משמיים

מיכאל היה שקוע בנסיעה שגרתית כמוביל מטענים. רגע של חוסר תשומת לב גרם לו "לפגוש" את הפגוש של הרכב שנסע לפניו. זה לא היה סתם רכב. זו הייתה מזראטי לוואנטה, רכב שמחירו כחדש מגיע לכ־600 אלף שקל. ביטוח צד ג' אמור לכסות את המקרה, אלא שלמיכאל לא היה ביטוח כזה. כאשר נהגת המזראטי דיווחה לחברת הביטוח על התאונה, היא קיבלה במפתיע הוראה מהחברה שלא להביא את הרכב לתיקון במוסך, אלא ישר למגרש לפירוק רכבים אחרי תאונות קשות.

בחברת הביטוח של המזראטי, איילון, קבעו כי הרכב ספג נזק חמור בתאונה, יותר מ־200 אלף שקל, ולכן הוא מוגדר כ"אובדן להלכה". בעלת הרכב קיבלה מחברת הביטוח את שוויו באותה עת במחירון, כ־430 אלף שקל, ואילו החברה תבעה ממיכאל 326 אלף שקל, סכום הנזק ששילמה בניכוי הכסף שקיבלה עבור "השרידים".

מיכאל עזב את הארץ מאימת החוב, אך שב לאחר מספר חודשים. ההליך המשפטי נגדו נמשך, ובחודש מרץ השנה פסק בית המשפט כי מיכאל יחויב לשלם לחברה במשך שלוש השנים הבאות 9,000 שקל לחודש ב־36 תשלומים, לאחר שהחברה התפשרה במעט על הפיצוי. אלא שמתברר שהנזק למזראטי לא היה כה קשה. תיקון הנזק לרכב היוקרה עלה 5,000 שקל בלבד. הוא חזר לכביש, נמכר לבעלים חדש שלא הכיר את ההיסטוריה שלו תמורת מחיר הקרוב למחיר המחירון שלו באותה עת, וממשיך לנסוע. כן, חברת הביטוח עשתה סיבוב על גבו של מיכאל.

האירוע הזה, שפורסם לפני כמה ימים בעיתון כלכליסט, נחשף במסגרת חקירה שערכה רשות שוק ההון בחברת איילון, שהחלה לפני מעט יותר משנה. לפי החשד, מצד אחד נופחו בחברה הערכות נזק, ומצד שני, במקרים אחרים שבהם נקבע נזק גבוה אחרי תאונה קשה, כזה שמחייב את הורדת הרכב מהכביש, החליטה ועדת חריגים בחברה להפחית את הנזק לשיעור נמוך יותר שיאפשר את שיקומו והחזרתו לכביש, אף שבטיחותית מצבו לא אפשר זאת. נציין שבחברת איילון הדגישו כי הליקויים שנמצאו תוקנו, וכי מונתה ועדה חיצונית בלתי תלויה לבחינת הממצאים.

מבלי להיכנס לסוגיה, שנמצאת בטיפול הפיקוח על הביטוח, דבר אחד בוודאי אפשר ללמוד מהמקרה הזה, למרות היותו חריג: עד כמה חשוב שלא לקבל את תשובות חברת הביטוח כ"גזירה משמיים". דרישה לתשלום או דחייה של תביעה הן רק פתח למשא ומתן או ערעור, ודאי לא סוף פסוק.