550 מיליארד שקל מנוהלים בקרנות הפנסיה החדשות, ומדי שנה אנחנו מזרימים אליהן עוד עשרות מיליארדי שקלים. רק בשנה האחרונה הסתכמו ההפקדות לפנסיה בכ־50 מיליארד שקל.

בחיסכון הזה נוגסים דמי הניהול הנגבים מהפנסיה, שמשפיעים מאוד על הסכום שייצבר בעת הפרישה. לאורך עשרות שנות חיסכון, עשירית אחוז עשויה להיות מתורגמת גם לעשרות אלפי שקלים. לכן כאשר מצטרפים לקרן פנסיה, יש חשיבות רבה לגובה דמי הניהול. זה אומנם לא הקריטריון היחיד שקובע את טיב קרן הפנסיה, אך הוא בהחלט פרמטר מרכזי וחשוב.

חוסך בקרן פנסיה משלם שני סוגים של דמי ניהול. הראשון נגבה מהסכום המופקד לפנסיה מדי חודש – דמי ניהול מההפקדות, והשני מהסכום שנצבר בחיסכון – דמי ניהול מהצבירה. לאורך שנים גבו קרנות הפנסיה מציבור החוסכים דמי ניהול גבוהים, ורבים מאוד שילמו דמי ניהול הנושקים לסכום המקסימלי המותר לגבייה על פי חוק – 6% מההפקדות, ו־0.5% מהצבירה. רק חלק קטן מהחוסכים, אלו המאוגדים בחברות ובארגונים הגדולים והחזקים המצוידים בכוח מיקוח ושיודעים ובעיקר יכולים להפחית את דמי הניהול, הצליחו להשיג "מחיר טוב". כל השאר שילמו מחיר יקר.

לפני כחמש שנים נסדקה האפליה הזו. בעקבות לחץ ציבורי פרסם משרד האוצר הליך תחרותי לבחירת מספר קרנות פנסיה שיציעו דמי ניהול מוזלים. הקרנות הנבחרות התחייבו לקבל אליהן כל חוסך שירצה בכך, וכן כל עובד חדש שלא הגדיר למעסיקו היכן להפקיד את כספי הפנסיה שלו.

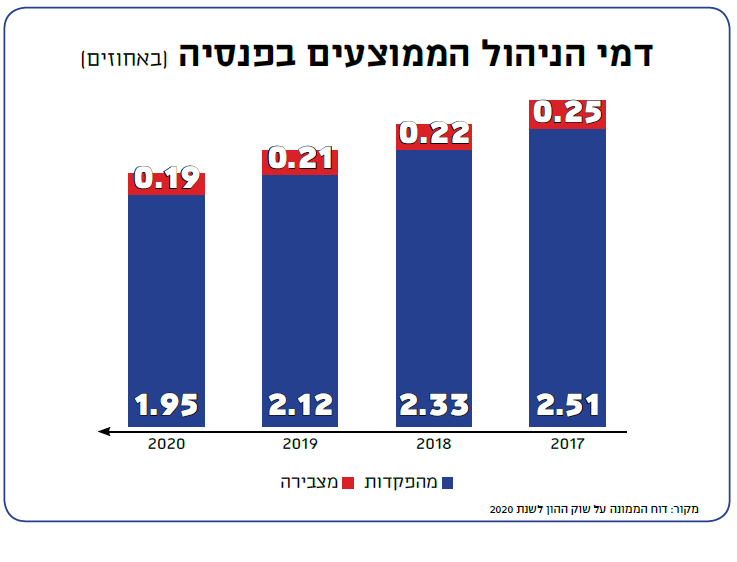

המציאות הזו אפשרה דמי ניהול זולים לכולם, ובמהלך השנים האחרונות היא אף הורידה את ממוצע דמי הניהול באופן משמעותי. בשנת 2015 למשל, ממוצע דמי הניהול מההפקדות עדיין עמד על 3.17%. חמש שנים אחר כך הוא כבר ירד ל־1.95%. גם דמי הניהול מהצבירה ירדו, אם כי החל מהשנה הבאה הם עשויים דווקא לעלות במעט בעקבות שינויים שחולל הרגולטור, ושעליהם נרחיב אולי בהזדמנות אחרת.

בכל מקרה, לרווחת החוסכים חלה הפחתה בדמי הניהול הממוצעים. אלא שאפשרות המעבר לקרנות המוזלות והיכולת להפחית את דמי הניהול לא העלימו את אי־השוויון בין החוסכים. מסתבר שהעובדים ה"חזקים" ממשיכים עדיין ליהנות ממחיר מופחת. בקרנות הפנסיה שאינן נמנות על הקרנות הנבחרות (אלה שזכו במכרז דמי הניהול המוזלים), המנגנון שהיה קיים מאז ומעולם לא ממש השתנה. שם ממשיכים להציע דמי ניהול זולים מאוד לחוסכים בעלי כוח המאוגדים בחברות הגדולות, ולגבות עשרות אחוזים יותר משאר החוסכים.

8,000 תלמידים בלבד, שהם חצי אחוז מתלמידי ישראל, לומדים השנה חינוך פיננסי. כישורי החיים שהוא מקנה חשובים לא פחות משאר המקצועות הנלמדים כיום

דו"ח הממונה על שוק ההון שפורסם בחודש שעבר, ערך השוואה בין דמי הניהול ששילמו עובדי חמשת המעסיקים הגדולים במשק בקרנות הפנסיה השונות, ובין דמי הניהול ששילמו בממוצע שאר העמיתים באותה קרן. בקרן הפנסיה של מגדל מקפת, למשל, שילמו העמיתים דמי ניהול מההפקדות בשיעור של יותר מפי שניים בממוצע לעומת עובדי המעסיקים הגדולים. במנורה מבטחים הפער הוא יותר מפי שניים מהצבירה, ובהראל וכלל הפער מתקרב לפי שניים – גם מההפקדות וגם מהצבירה. דווקא בקרנות המוזלות המגמה היא הפוכה, או שלפחות הפערים בדמי הניהול בין העובדים השונים אינם כה גדולים.

מתברר שרבים משלמים עדיין דמי ניהול גבוהים, וחבל. אין שום סיבה שתהיו פראיירים. אם לא עשיתם זאת עדיין, כדאי שתבדקו מה שיעור דמי הניהול שאתם משלמים, הן מההפקדות והן מהצבירה, ואם באפשרותכם להוזיל אותם. פעמים רבות עצם ה"איום" במעבר לקרן פנסיה מתחרה ימחיש לכם את מידת הגמישות הקיימת בכל הקשור לשימור לקוחות.

אגב, גם עובדים בחברות וארגונים שאינם מהגדולים במשק, עשויים לפנות לקרן הפנסיה ולגלות כי הם זכאים לדמי ניהול מוזלים במסגרת הטבה או הסדר כזה או אחר. שווה לבדוק.

שכר לימוד

כמעט שנתיים של קורונה, והטלטלות הכלכליות שנלוו לתקופה הזו, שימשו כר נרחב לגורמים שונים שמנסים לגזור עלינו קופון. החל בנוכלים וניסיונות הונאה, ועד "מתווכים" המציעים לאתר כספים המגיעים לנו תמורת תשלום. הרשת מלאה בעצות והמלצות שונות בתחום הפיננסי – מה לעשות עם הכסף, איך לחסוך, כיצד להשקיע, האם כדאי למשוך חסכונות ועוד. ברבים מהמקרים עומדים מאחורי ה"הסברים" גורמים בעלי אינטרס שמעוניינים בעיקר בכסף שלכם ולא בטובתכם, וחוגגים על פערי המידע.

רבים מאלו שעשו טעויות או נקלעו למשבר, לא קיבלו מעולם הכשרה איך להימנע מכך או כיצד מכינים מראש את משק הבית למציאות של מכה כלכלית קשה. רבים מהם גם לא טרחו למלא את החלל בכוחות עצמם, למשל בעזרת המידע הצרכני הרב המצוי באתרים ממשלתיים, אמינים ורשמיים, כגון אלה של בנק ישראל, רשות ניירות ערך או רשות שוק ההון. הבורות הפיננסית שצברו מגיל צעיר עלתה להם במחיר גבוה במיוחד.

לצערנו, לא נראה שהעניין הזה ישתנה בקרוב. דו"ח שפרסם לאחרונה מרכז המחקר והמידע של הכנסת מעלה כי למרות החשיבות הרבה, 8,000 תלמידים בלבד, שהם חצי אחוז מתלמידי ישראל, לומדים השנה חינוך פיננסי. גם בשנים קודמות המספרים לא היו גבוהים בהרבה. למרות החלטה אסטרטגית שקיבלה הממשלה כבר ב־2012 להגביר את החינוך הפיננסי, מה שנשאר ממנה הם לימודי בחירה או תוכנית לימודים נוספת (ולא חובה), לרוב בהיקף של חמש שעות שנתיות בלבד.

חינוך פיננסי עוסק ביכולת לקבל החלטות בתחומים כמו צרכנות, התנהלות מול בנקים וחברות ביטוח, השקעות, הלוואות ועוד. הוא מסייע להבין את הסיכונים, ולהיזהר מהונאות וזיוף. בלי לזלזל באף מקצוע – הנושאים הללו, המקנים כישורי חיים ויכולת התמודדות בחיי היומיום, חשובים לא פחות מאלו הנלמדים כיום בבתי הספר. האם גם במשרדי האוצר והחינוך מבינים את החשיבות?