גל רעידות האדמה שפוקד את ישראל בתקופה האחרונה, מציף מחדש את החשש מאירוע שיסב נזקים קשים בפריסה רחבה. לפי הערכות ועדת ההיגוי הבין־משרדית להיערכות לרעידת אדמה, בתרחיש של רעידת אדמה חזקה, בנוסף לפגיעות בנפש, כ־28,600 מבנים עלולים להיהרס או להינזק באופן חמור (נזק של לפחות 45% מערך הבניין), וכ־290 אלף מבנים נוספים עלולים להינזק בצורה קלה או בינונית (נזק של 5־20 אחוזים מערך הבניין).

סביר להניח שבמקרה של אירוע שיגרום לנזקים נרחבים, המדינה תרצה לשקם תחילה את הנזק שנגרם לה ותטפל קודם כול בנכסיה שלה, כגון מבני ממשל, צבא, תשתיות, מבני ציבור וכדומה, וזאת כדי להשיב את שגרת החיים למסלולה בהקדם האפשרי. העדיפות האחרונה תהיה לסייע לציבור הרחב.

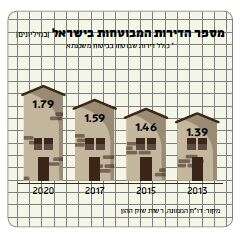

המצב הזה מטריד בעיקר נוכח העובדה שמאות אלפי דירות בישראל אינן מבוטחות. ההערכה היא כי רק כ־65% מהדירות בישראל מבוטחות מפני רעידת אדמה. כשמדובר על ביטוח תכולה, השיעורים נמוכים בהרבה. על פי נתוני חברות הביטוח, בשנת 2020 היו כ־347 אלף דירות מבוטחות באמצעות סוכנויות ביטוח בבעלות הבנקים (במסגרת ביטוח המשכנתא), כולן בפוליסה הכוללת כיסוי לרעידת אדמה. בנוסף, כ־1.45 מיליון דירות בוטחו שלא באמצעות סוכנויות הבנקים, וההערכה היא שלמעלה מ־90% מהן מבוטחות כנגד רעידות אדמה.

בשבוע שעבר עורר הממונה על שוק ההון ביטוח וחיסכון, משה ברקת, בעצמו סוג של רעידת אדמה כשהודיע כי נשקלת האפשרות להטיל ביטוח חובה על דירות, בדומה לביטוח חובה ברכב. "יש היום איומים שספק אם המגזר הפרטי יכול לשאת אותם לבד", אמר ברקת. "רעידות אדמה, שינויי אקלים ונזקי אקלים שמשפיעים באופן יומיומי על חיינו – שיטפונות, הצפות, שריפות". לדברי המפקח על הביטוח, התגברות האיומים הללו מצריכה חשיבה מחודשת לגבי הרחבת היקף הביטוח. "כל הזמן ניסינו לפתור בעיות שקיימות במבנה הנוכחי, כמו הוספת כיסויים, אבל זה לא להתמודד עם הבעיה ראש בראש. צריך לחשוב על כיסוי רחב יותר שיכסה את כלל הציבור, יכול להיות שברמת ביטוח חובה".

ספק אם זה מנחם, אבל בדיקה במדינות מעבר לים מעלה כי המצב שם גרוע בהרבה. על פי פרסומים של רשות שוק ההון, נכון לשנת 2017, שיעור המבוטחים בארה"ב למשל עמד על 10% בלבד, ביפן רק 30%, בגרמניה 40% ובטורקיה 42%.

עם כל החשיבות שבדבר, צעד של הפיכת ביטוח דירה לחובה מעלה כמה תהיות. המרכזית שבהן היא: האם באמת חברת הביטוח תפצה אותנו במקרה של אסון כזה? האם תהיה לה בכלל יכולת כלכלית לעמוד בכך?

על פי נתונים שפורסמו בשנת 2013, חברות הביטוח יוכלו לעמוד בתשלום פיצוי על נזקים שיגיעו עד 10 מיליארד דולר, אך ההערכה היא שהסכום יהיה גדול מכך. היכולת הזו מתבססת בעיקר על השתתפותם של מבטחי המשנה – חברות ביטוח בחו"ל הנוטלות על עצמן חלק מהסיכונים בפוליסה של חברת הביטוח בישראל, תמורת פרמיה שקיבלו מהחברה. כבר בעת תשלום הפרמיה של הלקוח עבור ביטוח רעידת אדמה, חלק משמעותי מהסכום מועבר למבטחי המשנה.

ביטוח דירות הוא אחד המוצרים הרווחיים ביותר לחברות הביטוח, בוודאי בענף הביטוח הכללי

בשורה התחתונה, החברות הישראליות לוקחות על עצמן סיכון נמוך בנזקי קטסטרופות בביטוח מבנה, ויותר מ־50% מפרמיית הביטוח שמשלם הלקוח הולכים למעשה לביטוח משנה. אגב, זו גם הסיבה שחברות הביטוח מציעות מוצרים משלימים כגון ביטוח תכולה, ביטוח "כל הסיכונים", ביטוח צד ג' וכדומה, שבהם הרווח גדול יותר.

ואם כבר הזכרנו רווח – לפחות כיום, ביטוח דירות הוא אחד המוצרים הרווחיים ביותר לחברות הביטוח, בוודאי בענף הביטוח הכללי. נכון לשנת 2020, על כל שקל ששילמנו עבור פוליסת ביטוח הדירה, 43 אגורות נשארו בכיסה של החברה (אחרי תשלום תביעות). לא רע בכלל.

אם אכן ביטוח דירה יהפוך לחובה, וכתוצאה מכך יזרמו מדי שנה מאות מיליוני שקלים נוספים לחברות הביטוח – הפיקוח יצטרך לבחון מחדש הן את תמחור הפוליסה והן את יכולתן של חברות הביטוח לפצות על הנזקים.

חולשה קוראת לגנב

חנה היא אזרחית ותיקה שעברה את גיל 80. היא מעולם לא טרחה להבין בנושאים פיננסיים, ובגילה היא מעדיפה שלא להתחיל לנסות. לשם כך היא נעזרת בבנה. כמו רבים אחרים, היא קיבלה שיחת טלפון מאדם שניסה למכור לה ביטוח. הוא ידע לפרוט על רגשותיה ולהזהיר אותה משלל הסיכונים שצפויים לה אם לא תרכוש פוליסה שתגן עליה. הוא אפילו הצליח לשכנע אותה לוותר על רצונה להתייעץ עם בנה בהמשך היום, בטענה כי מדובר ב"הזדמנות חד־פעמית שלא תחזור". כאשר בנה גילה שאימו רכשה פוליסה יקרה ומיותרת, הוא מיהר לשלוח פנייה לחברת הביטוח בדרישה לבטל אותה.

מקרים דומים לזה שחוותה חנה אינם נדירים לצערנו. גם אם לא מדובר בהונאה או גניבה של ממש, יש כאן ניצול לרעה. מתברר שתלונות רבות מהסוג הזה הגיעו גם לפיקוח. בין השאר מדובר במקרים רבים שבהם נמכר כפל ביטוחי, הופקו פוליסות לא מותאמות, נוצלה חוסר מודעות בנוגע לזכויות, והופעלו אמצעי לחץ והפחדה באופן נרחב.

ברשות שוק ההון החליטו לנסות להילחם בתופעה, ובינואר פורסם חוזר הקובע כללים חדשים בנוגע לצירוף אזרחים ותיקים לביטוח. למשל נקבע כי צירוף לביטוח של אזרחים ותיקים יבוצע רק על ידי נציגי שירות שיוכשרו לטיפול באוכלוסייה זו. הכשרה כזו תכלול הדרכה ראשונית במשך שלוש שעות לפחות, והדרכות רענון אחת לשנה לפחות.

אולי הסעיף המשמעותי ביותר בחוזר הזה נוגע להליך הצירוף עצמו. כדי לנטרל את תחושת הלחץ המופעלת על אותם מבוגרים, ולהבטיח בחינה מושכלת של ההצעה, הליך המכירה לאזרח ותיק יבוצע בשני שלבים. בשלב ראשון המשווק רק יציג את עיקרי הכיסוי המוצע, ובאופן ברור. הוא ישלח גם תמצית כתובה של ההצעה, ויציע להתייעץ בינתיים עם קרוב משפחה. בשלב השני (לאחר יומיים לפחות!), יהיה משווק הביטוח רשאי לפנות שוב אל אותו אזרח ותיק כדי להשלים את המכירה (ככל שהאדם מעוניין בכך).

אם לא יהיה שינוי של הרגע האחרון, ההוראות הללו צפויות להיכנס לתוקף בחודש יולי. המהלך הזה אולי ירסן את כל השחקנים בשוק הכפופים לפיקוח, אך הבעיה היא שיש נוכלים בשוק שהם בכלל לא בעלי רישיון – לא עובדי חברות ביטוח ולא סוכני ביטוח. הם פשוט גנבים, והוראות הפיקוח לא ממש מעניינות אותם. הדרך היחידה להתמודד איתם, מעבר לטיפול משטרתי, היא להזהיר את יקיריכם ומכריכם מפניהם ולעורר את מודעות האזרחים הוותיקים.