סקר שפרסם המכון הישראלי לדמוקרטיה אי־אז בגלים הראשונים של הקורונה, העלה כי 48% מהנשים השכירות דיווחו אז כי יצאו לחופשה או פוטרו, לעומת 32% מהגברים. על פי נתוני הביטוח הלאומי, בשלושת החודשים הראשונים של המשבר, 55% מהתביעות לדמי אבטלה היו של נשים, אף ששיעורן בכוח העבודה מצומצם יותר. שכרן הנמוך יותר של הנשים בא לידי ביטוי גם בפיצוי שהן קיבלו מהמדינה: מנתוני רשות המיסים אז עלה כי המענק הממוצע לעצמאים עמד על 4,044 שקל לאישה, לעומת 5,944 שקל לגבר.

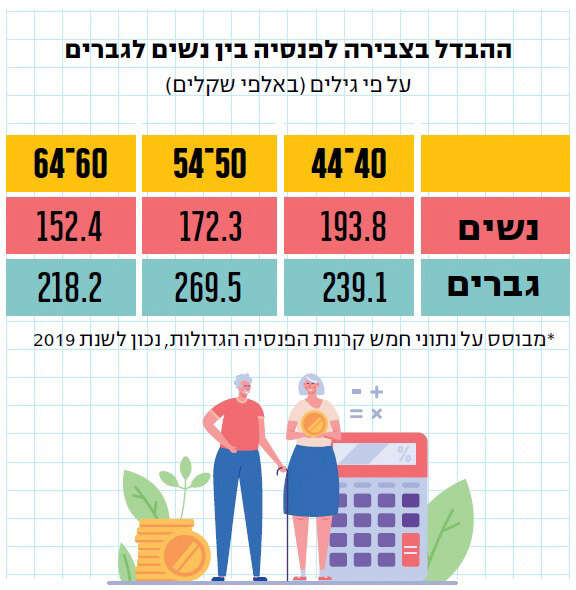

יום האישה הבינלאומי, המצוין מדי שנה בתחילת חודש מרץ, מציף מחדש את פערי השכר בין המינים. אבל למציאות העגומה הזו יש גם נגזרת שפחות עוסקים בה – זו שמחכה לציבור הנשים דווקא בעת הפרישה מהעבודה. על פי נתוני קרנות הפנסיה, רוב החוסכים לפנסיה הם בעצם חוסכות, אך הפער בחיסכון הצפוי בין נשים לגברים עומד על יותר מ־40% לטובת הגברים.

בחינת קצבת הפנסיה נעשית באמצעות בדיקת מה שמכונה "שיעור התחלופה" – היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל, אם השכר האחרון של העובד עמד על עשרת אלפים שקל ואילו קצבת הפנסיה שלו תגיע ל־6,000 שקל, הרי ששיעור התחלופה במקרה זה עומד על 60%.

השיעורים האופטימליים המקובלים כיום נעים סביב 70%; כלומר, אחרי הפרישה מהעבודה יקבל הפורש קצבה בשווי כ־70% משכרו האחרון. אולם המצב הזה ישתנה, ולא לטובה. על פי התחזיות, שיעור התחלופה במגמת ירידה. כך, בני הארבעים כיום צפויים לקבל קצבה בשיעור של כ־50־60 אחוזים מהשכר האחרון שהורגלו אליו.

שורה של גורמים פועלים לרעתנו ומצמקים את הפנסיה שלנו. בין השאר זו העובדה שההפקדה לחיסכון לא תמיד נעשית בגין כל השכר. בממוצע, מעסיק מפקיד לחיסכון הפנסיוני עבור העובד בגין כ־60% משכרו. במציאות זו, היחס בין השכר בפועל ובין ההפקדה לחיסכון הולך ומתרחב, ולמעשה מאבד כל קשר, והדבר בא לידי ביטוי בקצבת הפנסיה.

סיבה נוספת היא שאנחנו מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר, וכך "מתפספסות" לא מעט שנים של הפקדות לחיסכון. כך גם משיכת כספים לפני הזמן: חוסכים רבים מושכים, הרבה לפני הפרישה, כספים שמיועדים להיות חלק מקצבת הפנסיה העתידית. לדוגמה, עובד שפוטר או התפטר ומחליט למשוך את כספי הפיצויים. ראינו זאת בתקופת הקורונה, וזה קורה בזמני משבר בכלל: רבים מושכים כספים שמיועדים לעת הפרישה, מבלי להבין את המשמעות של צעד כזה ואת כיווץ הקצבה העתידית.

אם מצבם של הגברים לא טוב בהקשר זה, הרי שמצב הנשים גרוע הרבה יותר. הסיבה העיקרית לכך היא העובדה שנשים פשוט מרוויחות פחות, ופער בשכר גורם באופן ישיר לפער בחיסכון. אך יש מאפיינים נוספים שגורמים לפער הזה להתרחב. למשל, תקופת עבודה קצרה. בשנים האחרונות התחולל פולמוס גדול סביב העלאת גיל הפרישה מעבודה לנשים. לאחרונה אישרה הכנסת את העלאת גיל הפרישה לנשים ל־65, שתתבצע בהדרגה איטית בשנים הבאות. אולם כיום גיל הפרישה של נשים עדיין עומד על 62, בעוד שגיל הפרישה של גברים עומד על 67.

פחות שנות עבודה משמעותן פחות הפקדות לפנסיה, ומכאן חיסכון קטן יותר. הפסקת הפקדות לחיסכון פנסיוני חמש שנים מוקדם יותר, גורמת לכך שגם אם השכר של גברים ונשים היה זהה, פנסיית הזקנה של נשים תהיה נמוכה הרבה יותר. זאת ועוד, גם אם נצא מתוך הנחה שנשים מצטרפות לשוק העבודה ויוצאות ממנו בגיל זהה לגברים, ייווצר פער בעקבות יציאת נשים לחופשות לידה, ותקופות שבהן נשים מפסיקות את עבודתן כדי לטפל בילדים.

לפי נתוני ה־OECD, שיעור הפוריות בישראל הוא הגבוה ביותר בקרב המדינות החברות, כאשר בשנת 2015 עמד שיעור הפוריות בישראל על 3.1 ילדים בממוצע לאישה. צריך גם לזכור שנשים רבות חוזרות לשוק העבודה לאחר הלידה רק בחלוף מספר שנים. חופשת הלידה בישראל מורכבת משני חלקים: 15 השבועות הראשונים, שעליהם זכאית האישה לדמי לידה מביטוח לאומי. אולם העובדת רשאית להאריך את החופשה ב־11 שבועות נוספים, שתמורתם אינה זכאית בדמי לידה ובהפקדות לפנסיה.

לסיבות הללו מצטרף גורם נוסף וכבד משקל: נשים חיות זמן רב יותר. תוחלת החיים הממוצעת של נשים גבוהה משל גברים. בישראל היא עומדת (נכון לשנת 2017) על 84.4 שנים, לעומת 80.6 שנים אצל הגברים. כשתוחלת החיים ארוכה יותר, סך הכסף שנצבר בחיסכון ושממנו נגזרת קצבת הפנסיה צריך להספיק ליותר חודשים, וכך סכום הקצבה הופך לנמוך יותר.

להתחיל מוקדם, ובלי משיכות

אם כן, לפני הנשים ניצב אתגר גדול: איך מגיעים לגיל פרישה עם מספיק כסף שיאפשר חיים בכבוד לאורך שנים? יש כמובן מהלכים שהמדינה צריכה לבצע כדי לחזק את החיסכון של ציבור הנשים ולתמוך בהן, אבל יש גם צעדים שהנשים עצמן יכולות לבצע, ונמנה כאן רק חלק מהם. הם אולי לא יפתרו את הבעיה באופן מלא, אך הם בהחלט יגדילו את החיסכון, וככל שמתאפשר לעשות זאת – הדבר מומלץ. אגב, ההמלצות רלוונטיות לשני המינים.

ההמלצה הראשונה היא להתחיל לחסוך בגיל מוקדם. בפועל, העובדים בישראל מתחילים לחסוך לפנסיה בסביבות גיל 30, זאת אף שמומלץ לחסוך מוקדם יותר ככל האפשר. כך לדוגמה, הפער הצפוי בחיסכון בין מי שהתחיל לחסוך בגיל 25 לעומת מי שהחל בגיל 35, עשוי להגיע למיליון שקל.

צעד נוסף הוא הגדלת שיעור ההפקדות. כיום, שכיר מחויב להפקיד מדי חודש לחיסכון פנסיוני לפחות 6% משכרו (בנוסף לעוד 12.5% לפחות שהמעסיק מפקיד). באפשרות העובד להגדיל את שיעור ההפקדה ל־7%, וזאת ללא כל צורך באישור המעסיק. לשם כך עליו להנחות אותו בהתאם. תוספת של אחוז אחד בחיסכון לאורך שנים עשויה להצטבר לסכום גדול ומשמעותי.

עוד המלצה היא להתאמץ לשמור את החסכונות הקיימים – לפנסיה. הצורך למצוא פתרונות להגדלת החיסכון לעת פרישה, מחייב אותנו לחשוב היטב לפני שאנחנו ממהרים למשוך את החסכונות בקרנות ההשתלמות לאחר שש שנים, כפי שאולי מקובל. כך גם מומלץ שלא להתפתות למשוך את כספי הפיצויים במהלך שנות החיסכון. כספי הפיצויים הם לרוב כ־40% מסך החיסכון הפנסיוני. חשוב שלא למשוך אותם שלא לצורך, כיוון שאותם כספים יכולים להגדיל באופן משמעותי את הפנסיה שנקבל.