שנת 2021 הייתה השנה המוצלחת ביותר מאז ומעולם לבנקים בישראל. השנה ה"היסטורית" הזו הניבה לחמשת הבנקים הגדולים רווח מצרפי של 18.3 מיליארד שקל. זהו זינוק של לא פחות מ־144% בהשוואה לשנה הקודמת. גם אם נשים בצד את שנת הקורונה הקשה של 2020, הרווח הוא כמעט כפול בהשוואה לכל אחת מהשנים 2017־2019.

איך השיגו הבנקים רווח מטורף כזה? בעזרתנו כמובן. הפרמטר המשמעותי ביותר שתרם לרווח העצום של הבנקים הוא הגאות בשוק המשכנתאות. בשנת 2021 נלקחו משכנתאות בסכום שיא של 116 מיליארד שקל – זינוק של 45% לעומת השנה הקודמת. רק העובדה הזו תרמה לבנקים כמעט שלושה מיליארד שקל.

הכנסות הבנקים נחלקות לשניים – ריבית על ההלוואות, ועמלות. הנתח העיקרי בהכנסות הן כמובן הריביות שנגבות על ההלוואות השונות שנלקחות מהבנקים. האשראי לציבור בשנה שחלפה לא הסתכם רק בהלוואות לדיור. ההלוואות בכלל גדלו בכ־15%, והניבו לבנקים רווחים שמנים מהריבית. אלא שגם בסעיף ההכנסות מריבית יש עמלות שקשורות בקשר הדוק להלוואות, כך שלמעשה הבנק מרוויח פעמיים בגין ההלוואה – גם ריבית וגם עמלה.

אולי הדוגמה הבולטת היא "עמלת פתיחת תיק הלוואה לדיור". העמלה הזו עומדת כיום על 0.25% מגובה ההלוואה. משכנתא ממוצעת עומדת על כ־900 אלף שקל, ורבע אחוז מסכום זה הוא 2,250 שקל. בואו נעשה חשבון פשוט: בשנה האחרונה ניתנו כ־130 אלף הלוואות משכנתא. נכפיל את מספר ההלוואות ב־2,250 שקל, ונגיע לסכום של, תחזיקו חזק: 292.5 מיליון שקל. כל זה מעמלה אחת בשנה אחת. אבל צריך לדייק: בפועל הבנקים נותנים בהרבה מקרים הנחה בעמלה הזו, שעשויה להגיע עד 50%. אז ברור שחלק משלמים תעריף מלא וחלק מקבלים הנחה, אבל גם אם נעשה איזשהו ממוצע ונוריד אפילו שליש מהסכום, עדיין מדובר בהכנסה של כ־200 מיליון שקל בשנה.

לאחרונה העלו חברי הכנסת חיים כץ ואתי חוה עטיה מהליכוד, הצעת חוק הקובעת תקרה של עד 360 שקל לעמלה הזו. היוזמה קיבלה את אישור ועדת השרים לענייני חקיקה, ואף עברה בקריאה טרומית בכנסת. אם המהלך הזה ייכנס לתוקף, הוא צפוי לחסוך מאות מיליוני שקלים לרוכשי הדירות שגם כך נאנקים תחת נטל מחירי הדיור המאמירים.

והנה עוד עמלה מקוממת הקשורה בתחום הדיור, הפעם למגינת ליבם של שוכרי הדירות: "עמלת ערבות בנקאית מובטחת בפיקדון". מדובר בעמלה שהלקוח משלם במקרים שבהם הבנק מעניק לו ערבות, כאשר כנגד הערבות הזו הלקוח "משעבד" לבנק פיקדון. מכיוון שיש לבנק בטוחה בדמות הפיקדון, שממנו הוא יכול להיפרע במידת הצורך – הרי שאין פה סיכון לבנק.

מי משתמש בערבות הזו? בעיקר שוכרי דירות שנדרשים להציג לבעליהן ערבות בנקאית. הבנק מתחייב לבעל הדירה שאם השוכר לא ישלם את שכר הדירה, יוכל המשכיר לקבל את כספי הערבות. סכום הערבות לרוב שווה ערך לשלושה חודשי שכירות. ואולם למרות הבטוחה, אותם שוכרים נדרשים לשלם לבנק כ־2.5% מגובה הערבות, או סכום מינימלי של כ־350 שקלים.

לא כדאי לחכות לח"כים ולרגולטורים שיפעלו כדי לשמור לנו על הכיס. אין מנוס מלהתמקח בעצמנו מול הבנקים

בקיצור, הסיכון לבנק אפסי עד לא קיים, העלויות התפעוליות זניחות, ובכל זאת הלקוח נדרש לשלם עמלה בסכום לא מבוטל. אגב, הכנסות הבנקים מהעמלה הזו עומדות על עשרות מיליוני שקלים בשנה. באפריל אשתקד הודיע הפיקוח על הבנקים כי הוא בוחן את הכנסת העמלה הזו לפיקוח, תוך קביעת רף מחיר נמוך יותר. בינתיים לא חלה התקדמות. הבשורה תגיע אולי גם הפעם מהכנסת, בדמות הצעת חוק פרטית שהגישו יו"ר ועדת הכלכלה מיכאל ביטון וח"כ שלמה קרעי, ולפיה תיגבה עמלה חד־פעמית בסכום שלא יעלה על 200 שקלים.

מינימום שעולה ביוקר

שלל העמלות לא פוסחות גם על תיקי ניירות הערך שהציבור מנהל בבנקים. מדובר בעיקר בעמלות על ביצוע פעולות שונות בניירות ערך, כגון קנייה ומכירה, המרות מט"ח, דמי ניהול תיק ועוד. גם כאן הבנקים עושים הרבה כסף מהעמלות. כמה? אם נבדוק את הדו"חות הכספיים של חמשת הבנקים הגדולים, נגלה שהמסחר שלנו בשוק ההון מניב להם הכנסות של כ־2.5 מיליארד שקל בשנה.

משבר הקורונה העצים עוד יותר את רווחי הגופים הפיננסיים ממסחר בשוק ההון. התנודתיות הגבוהה על רקע המשבר, ובעקבותיה מחזורי המסחר הגדולים בבורסה, הרחיבו את הפעילות בתחום. כך גם כניסתם של משקיעים חדשים, תופעה שהלכה וגדלה במקביל לתמורות שגרמו גלי המגפה. חלקם בעלי הכנסות גבוהות שעבודתם לא נפגעה והחיסכון שלהם גדל, חלקם ספקולנטים שמנסים את מזלם תוך תקווה שגאות תסחוף אותם כלפי מעלה.

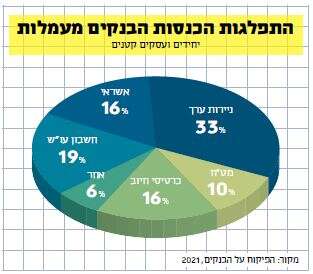

מי שיתבונן בתעריפוני הבנקים יגלה עמלות יקרות במיוחד. אומנם במקרים רבים הבנקים מעניקים הנחות, אך הם בהחלט לא יציעו הנחה אם לא תבקשו. במקרים רבים הפער בעמלה שמציעים בבתי ההשקעות לעומת התעריף בבנק עשוי להגיע למאות אחוזים. אפילו באותו בנק – שני לקוחות עשויים לשלם עמלות שונות, לעיתים בפער של פי שניים ויותר. על פי נתוני בנק ישראל, הכנסות הבנקים מעמלות ניירות ערך הן הנתח הגדול ביותר מסך העמלות שמשלמים משקי הבית – לא פחות מ־33%.

הבעיה היא לא רק גובה העמלה אלא גם תעריפי מינימום שמייקרים את העלויות, בעיקר למשקי בית שמבצעים פעולות בסכומים קטנים. לאחרונה שינתה הבורסה את סכום המינימום הנדרש לביצוע פעולות קנייה ומכירה בניירות ערך. עד חודש מרץ, עמד הסכום המינימלי על 5,000 שקל למניות הנכללות במדד ת"א 35 (הכולל את 35 החברות בעלות שווי השוק הגבוה ביותר) ו־2,000 שקל לשאר המניות. כעת רף המינימום שונה ל־500 שקל בלבד. בבורסה הסבירו כי המהלך נועד להגביר את המעורבות של הציבור במסחר, ולאפשר נגישות גם בסכומים קטנים יותר.

אלא שדווקא המהלך הזה ממחיש את האבסורד שבתעריפון עמלות הבנקים על מסחר בניירות ערך. כך לדוגמה, עמלת המינימום לביצוע פעולה ברוב הבנקים עומדת על כ־26 שקלים. כלומר, גם מי שאולי קיבל מהבנק הנחה על עמלות מסחר, נדרש לשלם את עמלת המינימום במקרה שבו יבקש לבצע עסקה בסכום של 500 שקל. המשמעות היא שהוא ישלם עמלה של לא פחות מ־5% מהסכום – שיעור בלתי פרופורציונלי בעליל לעומת עמלת מסחר ממוצעת בבנקים, שנעה סביב 0.3%.

עם כל הכבוד, לא כדאי לחכות לחברי הכנסת ולרגולטורים שיפעלו מול הגופים הפיננסיים כדי לשמור לנו על הכיס. לצד המחויבות שלהם לדאוג לנו, אין מנוס מכך שגם אנחנו נתמקח ונפעל להוזיל לעצמנו את החשבון.