תקופה לא קלה עוברת על משפחת כהן. אחרי שמונה שנים של מגורים בשכירות, וכשהם כבר בשנות הארבעים לחייהם, הצליחו לאחרונה בני הזוג לרכוש סוף־סוף דירה משלהם במסגרת תוכנית מחיר למשתכן. לשם כך הם לקחו לפני כחודשיים משכנתא של יותר ממיליון שקל. מתוכה, כמעט חצי מיליון שקל צמודים לריבית הפריים. הם לקחו בחשבון שהמשכורות שלהם נמוכות למדי וההחזר החודשי צפוי להעיק עליהם לא מעט, אבל מצד שני הם השיגו ריבית טובה יחסית, אם כי לא מאוד אטרקטיבית. אלא שבדיוק אז החל בנק ישראל להעלות את הריבית כדי להילחם באינפלציה הגואה.

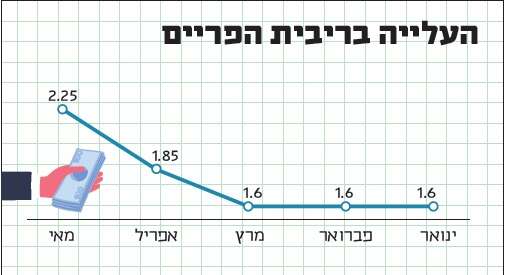

ריבית הפריים היא למעשה הריבית המשמשת את הבנקים וחברות האשראי לתמחור הלוואות ופיקדונות, והיא מחושבת על פי ריבית בנק ישראל בתוספת 1.5%. עד לפני חודשיים עמדה ריבית בנק ישראל על 0.1%. אולם בחודשיים הללו היא טיפסה ב־0.65%, ובכך הביאה את ריבית הפריים לרמה של 2.25%. בעקבות זאת, ההחזר החודשי של משפחת כהן זינק ב־150 שקל. האינפלציה המטפסת השפיעה גם היא על הלוואת המשכנתא שמשפחת כהן לקחה במסלול צמוד המדד. כשהוא עלה יחד עם האינפלציה, הוא הוסיף להם בינתיים "רק" כמה עשרות שקלים להוצאה החודשית.

הצעד האגרסיבי שנקט השבוע בנק ישראל כשהעלה בבת אחת את הריבית ב־0.4%, הוא חלק ממהלך מתמשך שצפוי להעלות את ריבית הפריים בשנה הקרובה בעוד אחוז אחד לפחות. ההשפעה של המשך העלאות הריבית הללו (בתוספת האינפלציה שלא תיעלם כל כך מהר) על ההוצאה הכספית של משפחת כהן ודומותיה היא דרמטית. מדובר במאות שקלים נוספים בכל חודש להחזרי המשכנתא, שבמקרים רבים איננה ההלוואה היחידה.

השתת העלויות הרוחביות של התייקרות הבנייה על רוכשי הדירות היא אבסורדית, שערורייתית ומקוממת

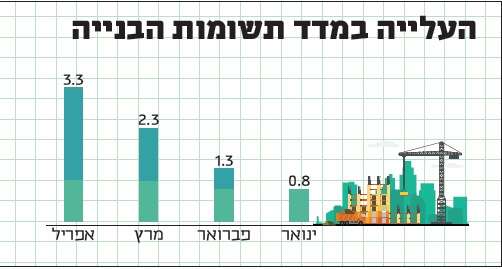

אבל בכך לא מסתיימות בעיותיה של משפחת כהן. כרוכשי דירה שטרם נבנתה ("דירה על הנייר"), מחיר הדירה שלהם צמוד למדד תשומות הבנייה. המדד המתפרסם אחת לחודש, סמוך לפרסום מדד המחירים לצרכן, ועוקב אחר השינויים בעלויות של חומרי גלם, מוצרים ושירותים המשמשים את הקבלנים, זינק בשנה האחרונה בשיעור חד שלא היה כמותו כבר 15 שנה. בחודשיים האחרונים הוא עלה באחוז שלם מדי חודש, ובשנה האחרונה בכלל הוא זינק בכ־7%. במקרה של הזוג כהן, הקבלן החל את ההצמדה שנה קודם, מעת שקיבל היתר בנייה, כך שלמעשה עוד לפני שהעבירו לו את התשלום הראשון, כבר התייקרה הדירה ביותר מ־100 אלף שקל. הקבלן גם מסרב לאפשר להם להקדים תשלומים ולחסוך בריביות, ודורש לקבל את הכסף לפי התקדמות הבנייה – כ־13% אחוז בכל פעימה, כך שכל מה שטרם שולם ממשיך לצבור הצמדה למדד הזה. בקצב העלייה הנוכחי שלו, צפוי למשפחת כהן תשלום נוסף של עשרות אלפי שקלים.

גם מי שמכירים את הבעיה הזו, לא ממש מודעים לכך שכדי לשלם את אותה תוספת הצמדה למדד התשומות, שעשויה להגיע במקרה הזה גם לכ־200 אלף שקל, לא ניתן להגדיל את המשכנתא. במצב הזה, בין פטיש עליית ריבית המשכנתא לסדן תשומות הבנייה, נמצאות כיום אלפי משפחות. מחיר הדירה – שנקבע מראש – והמימון שלה, עלו בעשרות ומאות אלפי שקלים מעבר למה שהוגדר.

בעבור משפחת כהן, תוספת התשלום של עוד 200 אלף שקל, אחרי שכבר מיצו את כל ההון העצמי שעמד לרשותם – היא בלתי אפשרית. הן הבנקים והן חברות האשראי אינם מאפשרים מתן הלוואה נוספת במצב הזה. כעת, בעקבות המציאות שאליה נקלעו, הם בוחנים ברצינות לקיחת הלוואה מהשוק האפור. ומקרים כאלו יש לא מעט.

לאחרונה, נשמעות דרישות להקפיא את שיעורי הריבית בעבור חסרי דירה שרכשו את דירתם הראשונה והיחידה – מעין מתן מענה נקודתי שיגן עליהם. אכן, גם אם נסכים שהמהלך של בנק ישראל להעלאת ריבית הכרחי כדי לרסן את הביקוש לכסף זול (שמשמש כר פורה לעליות מחירים ובהם מחירי הנדל"ן), בכל הקשור למדד תשומות הבנייה – השתת העלויות הרוחביות על הרוכשים היא אבסורדית, שערורייתית ומקוממת.

ההצמדה הנוכחית מבוססת על עיוות: מטרתה "לפצות" את הקבלנים על הוצאותיהם בגין עליית מחירי התשומות תוך כדי הבנייה, אלא שמחיר הדירה אינו כולל רק את התשומות הללו. למעשה, עלויות הבנייה בפועל הן רק 40 אחוזים ממחיר הדירה הממוצעת. שאר רכיבי המחיר משקפים את עלות הקרקע, רווחי היזם והקבלן, היטלים שונים ועוד.

לפני שבועיים, אחרי לחץ ציבורי, פורסמה טיוטה ראשונית לתיקון חוק המכר, הקובעת בין השאר שרוכשי דירה חדשה (מקבלן) לא ישלמו הצמדה למדד תשומות הבנייה במתכונת הקיימת היום, אלא באופן מצומצם יותר. בתיקון מוצע כי קבלן יוכל לערוך הצמדה רק לרכיב הבנייה ובהתאם לעלות הבנייה לפי חלוקת אזורים בארץ ולפי סוג הבנייה. ההצמדה הזו תיעשה רק עד מועד המסירה שנקבע בחוזה, ולא עד מועד המסירה בפועל (שבמקרים רבים הוא ארוך הרבה יותר).

במציאות שבה קבלנים מתחילים את ההצמדה עוד הרבה לפני שהרוכש חתם על החוזה, ומסרבים לתחינותיו להקדים את התשלומים כדי להימנע מההצמדה, ובמצב המקרטע שבו נמצאת הכנסת וממילא היכולת להשלים תיקון חקיקה – חובה להחיל את התיקון הזה רטרואקטיבית, גם על חוזים קיימים של רוכשים שספגו את המכה. הם נחשפו בעל כורחם לעליית המדד המטורפת בשנה האחרונה, ואין סיבה שישלמו את מחיר ההפקרות.

מרווח ביטחון

כידוע, משקי הבית נמצאים כעת בתקופה מאוד לא נוחה להלוואות. הריביות עולות כמעט בכל המסלולים ובכל סוגי ההלוואות. זו תקופה טובה עבור הבנקים, חברות האשראי ושאר המלווים – שבימים האחרונים הציגו רווחי שיא עם פרסום דו"חות הרבעון הראשון של 2022 – אך ממש לא לציבור הרחב שצורך הלוואות.

כל מי ששוקל כיום לקחת הלוואה צריך להפנים: מעבר לכך שהיא התייקרה, היא גם עתידה להתייקר עוד. גם המסלולים שבהם הריבית לא משתנה (ריבית קבועה לא צמודה), התייקרו בשבועות האחרונים. אם תמיד לקיחת הלוואה צריכה להיות מוצא אחרון אחרי חשיבה מושכלת, עכשיו זה נכון ביתר שאת.

ועוד משהו: מקרי קיצון של משפחות שמתחו את עצמן עד גבול היכולת, הגדילו הלוואות וחוטפות כעת את מחיר העלאת הריבית, מלמדים אותנו בדרך הקשה עד כמה חשוב לייצר טווח ביטחון – לא להתמנף יותר מדי ולהשאיר מרווח מספיק מתוך ההכנסה, שיגן עלינו גם בימים של עליות ריבית וגידול בהוצאות המימון.