שוק ההון מתאפיין בתנודתיות מתמשכת. אחת לכמה שנים הוא עובר טלטלה עזה במיוחד, וניירות הערך יורדים בחדות. ואולם מעקב לאורך זמן מלמד כי המגמה היא כלפי מעלה, והמשקיעים הסבלניים גורפים תשואות נאות.

כספי הפנסיה שלנו מושקעים בשוק ההון, והמגמות בשווקים משפיעות באופן ישיר על החיסכון שלנו. כאמור, לאורך זמן זה צעד נכון, ומגמה שלילית כזו או אחרת לא ממש צריכה להטריד אותנו. אלא שבעבור החוסכים הוותיקים יותר – יש כאן בעיה. מה יקרה לחוסך שטלטלה כזו תתרחש זמן קצר לפני פרישתו? הוא עלול לאבד חלק משמעותי ממה שהשיג במשך עשרות שנים. ערב יציאתו לגמלאות, משבר פיננסי עלול לחתוך אחוזים ניכרים מהכסף שחסך כל חייו.

כדי לתת מענה לבעיה הזו, החליט משרד האוצר בשנת 2016 לאמץ מודל חיסכון תלוי גיל. המודל הזה, שכונה "המודל החכ"מ" (חיסכון כספי מותאם), מתאים באופן אוטומטי את רמת הסיכון בהשקעת כספו של החוסך לגילו – אלא אם כן החוסך ביקש אחרת. ככל שהחוסך מתקרב לגיל הפרישה, כך גם החשיפה לנכסים מסוכנים מצטמצמת. התוכנית כוללת שלושה מסלולים – לגיל 49 ומטה, לגיל 50־59, ולגיל 60 ומעלה.

השינוי הזה אכן היה נצרך, אולם בשנים האחרונות השכילו להבין שהמודל החכ"מ, ובכן, לא כל כך חכם. בהתחשב בכך שיש רק שלושה מסלולי גיל, השוני בין מסלול למסלול ברמת החשיפה למניות וממילא ברמת הסיכון – הוא גדול. כך, מי שרגע לפני גיל חמישים איתרע מזלו והוא חווה נפילות חדות בשווקים, ולאחר מכן הועבר אוטומטית למסלול הבא (לגיל 50־59), קיבע למעשה חלק מההפסדים, והיכולת שלו לשנות ולתקן היא מוגבלת. למעשה, למרות השיפור היחסי, הבעיה המקורית נותרה בעינה.

גם ברשות שוק ההון הבינו את זה והחליטו לגבש מסלול הדרגתי, כזה שישתנה בכל חמש שנים, כך שהמעבר בין המסלולים והשוני בתמהיל ההשקעות שלהם לא יהיה חד אלא מתון והדרגתי. המשבר שאנו חווים בחודשים האחרונים בשווקים הפיננסיים, מוכיח עד כמה השינוי הזה נצרך, ויש לקוות שייכנס לתוקף כבר בתחילת השנה הבאה.

קהל שבוי

בשבוע שעבר אישרה ועדת הכספים של הכנסת לקריאה ראשונה את הצעת החוק שיזמו חברי הכנסת ינון אזולאי ומשה ארבל, לתיקון ברירת המחדל ב"תוכנית חיסכון לכל ילד". נזכיר כי במסגרת התוכנית, שהחלה בינואר 2017, המדינה, באמצעות הביטוח הלאומי, מפקידה בכל חודש 50 שקלים בחיסכון לילד, כאשר ההורים יכולים להפקיד גם הם 50 שקלים נוספים.

החלוקה של מסלולי הפנסיה לפי גיל הייתה צעד נכון בעיקרו, ולאחרונה החליטו במשרד האוצר לדייק אותה עוד יותר

על פי הנוהל הקיים היום, בתוך שישה חודשים מיום הלידה ניתן לבחור היכן ינוהל החיסכון של הילד. אם לא בוחרים, כספי החיסכון ינוהלו בקופת הגמל או בבנק שנבחרו לילד שנולד לפניו. אם לא בוצעה בחירה לילד שנולד לפניו או אם מדובר בילד ראשון במשפחה, כספי החיסכון יופקדו בקופת גמל להשקעה במסלול סיכון מועט, כברירת מחדל. אלא שבגלל ברירת המחדל הזו, הילדים שהוריהם לא בחרו להם מסלול מפסידים הרבה כסף, בהשוואה למה שיכלו להשיג לו ברירת המחדל הייתה משתנה.

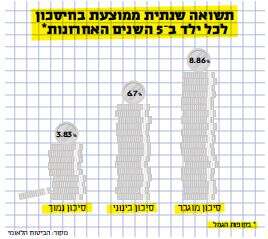

נסביר. כאמור, את החיסכון לילד אפשר להפקיד בבנק או בקופת גמל. החסכונות לילדים בקופות הגמל מתחלקים לשלושה סוגים: בסיכון נמוך, בינוני וגבוה. בחינת התשואות בשלוש השנים האחרונות מעלה כי המסלולים בקופות הגמל בעלות הסיכון הגבוה, שאחוז המניות בהם גדול, הניבו בממוצע תשואה גבוהה במיוחד לילדים, סביב 35־40 אחוזים. לעומתם, המסלולים בקופות הגמל בעלי הסיכון המועט הניבו תשואה ממוצעת שנעה סביב 12 אחוזים. מי שבחר להפקיד את כספי החיסכון של הילד בתוכנית סולידית בבנק, השיג בתקופה הזו אף פחות.

כאמור, שוק ההון תנודתי ומסוכן. מספיק לעקוב אחרי הנעשה בחודשים האחרונים ולראות את הירידות החדות בשווקים. אך כפי שכתבנו, למרות זאת, לאורך זמן הוא מניב תשואה עודפת על המסלולים הסולידיים, והנתונים מדברים בעד עצמם. גם חישובים שהציגו משרד האוצר והמועצה הלאומית לכלכלה הניבו את אותן מסקנות, ולפיהן החוסכים במסלול הסיכון המוגבר צפויים להרוויח ב־18 שנה פי שניים ואף פי שלושה מחבריהם במסלולים הסולידיים. במילים אחרות, מי ששם את הכסף של ילדיו הקטנים בחיסכון בבנק או בקופת גמל בסיכון מועט – עשה טעות.

אם נחזור להצעת החוק שבה פתחנו, את יישום התובנה הזו רוצים לעגן כעת בחקיקה. ככל שההורים לא בחרו באופן אקטיבי מקום לניהול החיסכון בתוך חצי שנה מהולדת הילד, הכספים המופקדים בתוכנית יושקעו במסלול עם חשיפה מוגברת למניות (סיכון מוגבר). החל מגיל 18 יועבר המסלול באופן אוטומטי למסלול בסיכון בינוני, כשהרעיון הוא הפחתת הסיכון לקראת משיכת הכספים (אם הילד, שהפך בינתיים למתבגר, אכן יחליט למשוך אותם).

אבל זה לא הכול. סעיף בטיוטת חוק ההסדרים שנחשף השבוע מעלה כי לאור התובנות שפירטנו, בכוונת משרד האוצר לבטל את מסלול החיסכון בבנקים במסגרת "חיסכון לכל ילד", זאת נוכח העובדה שהחיסכון בבנק הניב תשואה נמוכה במיוחד בהשוואה לקופות הגמל. כך, פתיחת חסכונות חדשים במסגרת התוכנית תתאפשר רק בקופות הגמל.

ספק אם הצעד הדרמטי הזה אכן יֵצא לפועל, גם לאור מצבה הלא יציב של הכנסת והקואליציה, וגם מכיוון שהבנקים צפויים לעמוד על רגליהם האחוריות ולהפעיל לוביסטים ולחצים כבדים כדי לסכל מהלך כזה שיפגע בהכנסתם. בין אם הצעה כזו תעבור ובין אם לאו, לא ניתן להתעלם מהשאלה שטרם ניתן לה מענה: מה יעלה בגורלם של כל הילדים שכבר נפתח להם חיסכון בבנק?

לא כל ההורים מודעים לכך שעל פי הנוהל הקיים היום, הבחירה בבנק היא סוג של "חתונה קתולית" ולא ניתן לעבור בין חיסכון בבנק לקופת גמל או להפך (בתוך קופות הגמל ניתן לעבור בין חברות ומסלולים שונים). במציאות הנוכחית, ילדים שכבר נפתח להם חיסכון בבנק, בין אם מבחירה ובין אם כברירת מחדל, הפכו ללקוחות שבויים. האם מתגבשת הצעה לשחרר גם אותם?