"צריך להבין, יש ירידות בכל העולם. האינפלציה והריבית מורידות חזק את מדדי המניות. לפעמים יש תקופות כאלה, זה לא רק אצלנו". את הניסוח הזה, פחות או יותר, שמעו חוסכים רבים שפנו למנהלי קופת הגמל שלהם, אחרי שחסכונותיהם נחתכו על רקע הטלטלות בשווקים מאז תחילת השנה.

זה נכון, החסכונות שלנו שקועים עמוק בשוק המניות, וכמעט כולם חוטפים. גם שנה של נפילות לא צריכה לשנות מתודולוגיה שנשענת על עשרות שנים, שבהן מדדי המניות הוכיחו שהם יודעים לספק תשואה עודפת (אלא אם כן כללי המשחק שהורגלנו אליהם במשך עשורים השתנו כעת לחלוטין. נקווה שלא).

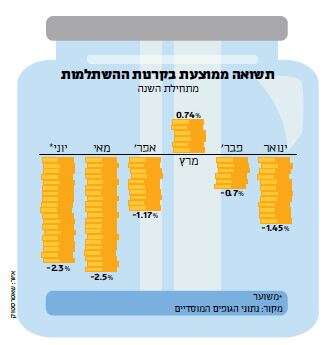

ובכל זאת, אי אפשר שלא להבחין בכך שחלק מהגופים שמנהלים לנו את הכסף, הפגינו ביצועים גרועים במיוחד בהשוואה לירידות שנרשמו אצל המתחרים. נתוני חודש יוני הרשמיים טרם פורסמו נכון לכתיבת שורות אלו, אך ההערכות הן שקופות הגמל יציגו תשואה שלילית ממוצעת שתנוע סביב קצת יותר מ־2%. אולם בבית ההשקעות אלטשולר שחם, אומרות התחזיות בשוק, התשואה תהיה שלילית במיוחד ותגיע אף למינוס 4%.

מזה כשנתיים אלטשולר "מככב" בתחתית טבלת התשואות, וכתוצאה מכך הוא מדורג באותו מקום גם בבחינת התשואות בשלוש וחמש השנים האחרונות. אפילו בשנה שעברה, שהייתה מוצלחת במיוחד בשוקי ההון, בית ההשקעות נמצא בתחתית הטבלה, עם פער של 4% מתחת לממוצע.

הכספים שמהם נהנים בעלי החברה, מגיעים בסופו של דבר מדמי הניהול שנגבים מהחוסכים החבוטים

נתוני משרד האוצר מראים כי חלק מהחוסכים אינם אדישים לכך, והם מעבירים את כספם למתחרים בקצב הולך וגדל. עם זאת, קרנות ההשתלמות וקופות הגמל של אלטשולר, המנהלות עשרות מיליארדי שקלים מחסכונות הציבור, הן עדיין הגדולות ביותר בענף.

לאחרונה החליט בית ההשקעות לפנק את כל 1,150 עובדיו ולהטיס אותם לסוף שבוע בפריז, כאשר גולת הכותרת של החופשה היא הופעה של להקת הרוק קולדפליי. הפינוק הזה מצטרף להודעת החברה לפני כמה שבועות, על כך שבעליה יקבלו דיווידנד עצום בסך 200 מיליון שקל.

אני מפרגן לעובדי החברה, ואני מניח גם שרבים מהם באמת עובדים קשה. אבל אם לדבר בכנות, לבעלי החברה אני מפרגן קצת פחות. אי אפשר שלא לחוש טעם לפגם כאשר ביד אחת מנחיתים מכה כואבת בכיסי החוסכים בשל ביצועים גרועים במיוחד (כמובן, לא בזדון), וביד השנייה גורפים לכיס מאות מיליונים מדיווידנדים. כספי הפינוק הללו מגיעים בסופו של דבר מדמי ניהול שנגבו מהחוסכים החבוטים. אומנם אין איסור חוקי על כך, זהו בעיקר עניין מוסרי, אבל אולי באמת הגיע הזמן שגם רשות שוק ההון, המפקחת על הגופים הללו, תקבע אמות מידה שיתאימו את חלוקת הדיווידנד לרמת הפגיעה בחוסכים.

בכלל, רשות שוק ההון מקדמת אומנם מודל שלפיו דמי הניהול בחלק מהחסכונות ייקבעו על בסיס הצלחה (מי שיניב לחוסכים תשואה גבוהה יוכל לגבות דמי ניהול גבוהים יותר), אך כיום עדיין אין מודל כזה, ובכל מקרה הוא אינו נוגע למדיניות חלוקת הדיווידנדים. עד שזה יקרה, אם הצטברו בחברה רווחים ועודפים – תחזירו לחוסכים קצת מדמי הניהול הגבוהים שגביתם. בהתחשב במצב, זהו צעד מומלץ לחיזוק האמון בקרב הלקוחות.

הקוד המחמיר

לפני כעשור, במקביל לעבודתי כעורך הכלכלי באתר ynet, התנדבתי בארגון שי"ל – שירות ייעוץ לאזרח, המסייע בהכוונה וייעוץ לפונים בשלל נושאים צרכניים, מוניציפליים ומשפטיים. רוב הפניות שקיבלנו בתחומים הצרכניים, הן בעבודתי כעיתונאי והן במסגרת התנדבותי בשי"ל, היו בתחום שירותי התקשורת, ובעיקר תלונות על חברות הסלולר. החברות הללו כיכבו בתחילת העשור הקודם עם שלל עוולות, שיטות מצליח, ניצול פערי מידע מול לקוחות ובעיקר מול אוכלוסייה מבוגרת, ועוד.

ואז, כמה תקנות וחוקים לטובת הצרכנים שנכנסו לתוקף, כמו גם הרפורמות בסלולר, הורידו את עוצמת התלונות. זה לא שחברות התקשורת הפכו ליקירות הצרכנים או שהתלונות נעלמו לגמרי – פשוט נהיה להן קשה יותר לבצע את המניפולציות שנעשו בעבר. אך הן בהחלט המשיכו וממשיכות לנסות מעת לעת שיטות חדשות.

נוכח שלל העוולות שנתקלתי בהן במרוצת השנים במסגרת עבודתי, קשה להפתיע אותי בעניין הזה. אולם השבוע התוודעתי למה שנראה כמו מלכודת מתוחכמת שאין לי אלא לכנות אותה גאונות של ממש. במה מדובר? תוך כדי נהיגה האזנתי לתוכנית "יהיה בסדר" בגלי צה"ל. בחור שעלה לשידור סיפר כך: הוא נכנס לחשבון של אביו באתר הבנק כדי לסדר בעבורו עניין מסוים. לפתע הוא גילה חיוב של 35 שקלים מאחת מחברות הסלולר. הוא בדק את התנועות בחשבון לאחור, וגילה שהחיוב הזה מתרחש כבר כמה שנים, מדי חודש בחודשו. האב, איש מבוגר, לא היה מודע לחיוב הזה ולא היה לו מושג במה מדובר.

הבן פנה לחברת הסלולר וביקש הסברים. "אבא שלך מנוי לתוכנית ביטוח עבור המכשיר הסלולרי שלו", הסבירה הנציגה הטלפונית. "אבל המכשיר של אבא שלי כבר לא בשימוש", ניסה הבן להסביר. "עברו שמונה שנים מאז שנקנה, והוא לא שווה אפילו 50 שקל". הוא ביקש קודם כול להפסיק את החיובים מכאן ולהבא, אלא שאז שלפה נציגת חברת הסלולר את הקלף המנצח: "אתה לא יכול לבטל את הביטוח בלי שתמסור לי את 'הקוד המחמיר'". לטענתה, בעת ההצטרפות, לפני כשמונה שנים, האב נענה בחיוב לשירות שהציעה החברה בשם "קוד מחמיר". ולמה נקרא שמו כך? כי לא ניתן לבצע שום פעולה בלי למסור את הקוד הזה. ואם לא זוכרים? אפשר לשחזר אותו רק בהגעה פיזית למרכז השירות של החברה.

לא תהיה זו טעות להניח שהצורך בהגעה פיזית כדי לשחזר את הקוד גרם ודאי ללא מעט לקוחות, בעיקר המבוגרים שבהם, לוותר או להתפשר על דרישותיהם הצודקות והחוקיות. כך יצרה החברה, לכאורה, שיטת מצליח כששכנעה את הלקוח לנעול את עצמו בקוד קשוח ולהקשות עליו בכל ניסיון לשינוי תזרים המזומנים היוצא מחשבונו לכיוונה. גאונות.

היום אין כמעט חברה שלא מאפשרת שחזור קוד בנייד. ובכל זאת, כדאי שתבדקו אם אתם ובעיקר יקירכם המבוגרים יותר לא משלמים על חיובים עלומים ולא נעולים באיזה קוד מהעבר.