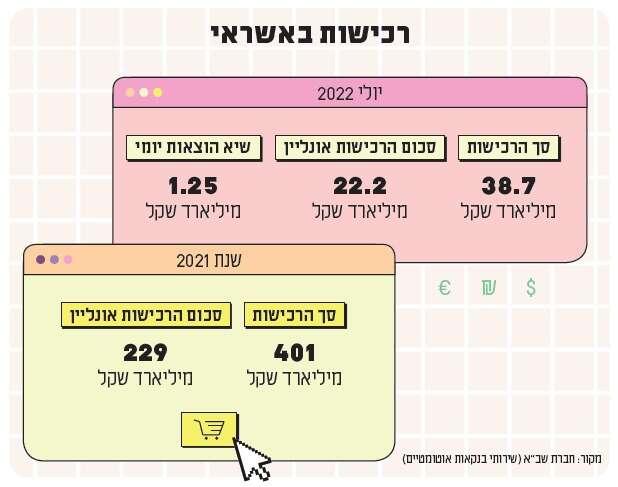

חודש יולי שבר שיאים בהיקף השימוש בכרטיסי אשראי: הציבור הישראלי הוציא 39 מיליארד שקל בחודש אחד. בין שמדובר בעסקה מקוונת ובין שברכישה פיזית, כרטיסי האשראי חזרו לככב אחרי בלימה קלה בתקופת הקורונה. הנתון הזה מגיע בדיוק בזמן שבו מתרחשת אחת העסקאות הגדולות ביותר בענף הפיננסים בישראל: כלל ביטוח חתמה השבוע על הסכם עם קרן ורבורג־פינקוס לרכישת חברת כרטיסי האשראי מקס, תמורת כ־2.5 מיליארד שקל (העסקה כפופה עדיין לאישורים רגולטוריים).

אין ספק: מחזורי הקניות הולכים וגדלים, היקפי ההלוואות גדלים גם הם, ואיתם הרווחיות של חברות האשראי. בחברות הביטוח ערים לפוטנציאל ומעוניינים להתרחב גם לשם. אבל לשינוי הבעלויות הללו בשוק הפיננסי יש השלכות שלא ממש מבשרות טוב מבחינת הצרכנים.

כדי להבין את הבעייתיות, נחזור כמה שנים לאחור. בשנת 2015 הוקמה ועדה בראשות עו"ד דרור שטרום, לשעבר הממונה על ההגבלים העסקיים, במטרה לחולל שינוי במערכת הבנקאית ובשוק האשראי. ההמלצה המרכזית והחשובה ביותר שלה הייתה ליצור הפרדה בין חברות כרטיסי האשראי ובין הבנקים. בעקבות זאת חוקק בתחילת 2017 חוק, שאף זכה לשם "חוק שטרום", ובו נקבע כי על בנק לאומי ובנק הפועלים למכור את חברות כרטיסי האשראי שבבעלותם – לאומי קארד וישראכרט. החוק אף קבע מי יוכל לקנות את החברות הללו מידי הבנקים, או יותר נכון – מי לא. נקבע כי הגופים המוסדיים הגדולים (חברות הביטוח למשל) לא יוכלו להיות הרוכשים. ההיגיון ברור: אין שום עניין להחליף גוף גדול וריכוזי אחד בגוף גדול וריכוזי אחר. המטרה היא להכניס גורמים מגוונים, שאכן ייצרו תחרות של ממש.

חברות הביטוח שולטות על חסכונות הציבור בסכום של יותר מטריליון שקל, ובשנים האחרונות פורשות את זרועותיהן לתחומים נוספים

אז מה קרה מאז? חברת כאל זכתה ל"הגנה" ונשארה בבעלות דיסקונט (בעיה בפני עצמה, שלא נרחיב עליה כאן). לאומי קארד שינתה את שמה למקס ונמכרה בתחילת 2019 לקרן ההשקעות ורבורג־פינקוס תמורת 2.5 מיליארד שקל. ישראכרט הונפקה בבורסה והיא נמצאת ללא גרעין שליטה. הפעילות בתחום האשראי הצרכני גדלה, אם כי לא בשיעורים גבוהים, אך התחרות לא ממש התרוממה. הריבית בהלוואות דווקא עלתה, ומעבר לכך – חברות האשראי לא הפכו למתחרות בשירותי הבנקים, כפי שאולי קיוו.

קרן ורבורג־פינקוס קנתה את מקס כדי להשיא רווח לבעליה אחרי שתחזיר לעצמה את ההשקעה הגדולה בחברה. גם הבנקים, שהם עדיין המפיצים הגדולים ביותר של כרטיסי האשראי, לא עושים חיים קלים לחברות האשראי ודורשים נתח גדול מהרווחים. רק לאחרונה סגר בנק הפועלים הסכם עם ישראכרט, שבמסגרתו כמעט הכפיל את העמלה שתשולם לו. כדי לכסות את עלות הרכישה, לעמוד בהסכמים מול הבנקים וגם להרוויח, מגלגלים את העלויות על הלקוחות – בין השאר בהעלאת ריבית על ההלוואות ובעמלות. אגב, מאז רכישת מקס נמשכו ממנה דיבידנדים נאים בהיקף של 370 מיליון שקל.

חברת הביטוח כלל, בדומה למתחרותיה – הפניקס, הראל, מגדל ומנורה – היא חברה ענקית. כמה ענקית? החברות הללו שולטות על חסכונות הציבור בסכום של יותר מטריליון שקל, ובכל שנה מוזרמים אליהם יותר מ־100 מיליארד שקל נוספים מכספי הציבור. בשנים האחרונות הן פורשות את זרועותיהן לתחומים נוספים, ורוכשות חברות ומיזמים מכל הבא ליד.

מבחינתן, ברכישה של חברת אשראי יש פוטנציאל גדול. מלבד כניסה לתחום ההלוואות, למאות אלפי מחזיקי הכרטיסים של מקס ניתן לשווק גם חסכונות וביטוחים למיניהם. ככל שהמהלך הזה יאושר, חברות ביטוח נוספות עשויות ללכת בעקבות כלל ולרכוש את חברות האשראי האחרות – ישראכרט וכאל. "חברות הביטוח הן ענקיות שבולעות הכול, עכשיו הן יאכלו גם את חברות האשראי ויהפכו למפלצות", תיאר באוזניי השבוע פעיל בשוק ההון.

מחקר שפרסמה לפני שנה וחצי רשות ניירות ערך, מראה שחברות הביטוח מרכזות בידיהן כוח והשפעה רבה: 11 גופים שולטים בכ־90% מסך כספי הציבור, לעומת כ־15 גופים לפני כעשור, וארבעה גופים בלבד שולטים ב־50% מכספי החסכונות של הציבור. הנתונים הללו נכונים ליוני 2020, ומאז המצב לא נהיה טוב יותר. ככל שהריכוזיות הזו תלך ותתעצם, היא תחליש את התחרות ותפגע בציבור. למעשה היא עשויה להציב אותנו בדיוק במקום שבו היינו טרם רפורמת שטרום.

סליקה אקסקלוסיבית

עמלות הסליקה שגובות חברות כרטיסי האשראי נוגסות חזק בהכנסות בתי העסק, במיוחד העסקים הקטנים. בשנים האחרונות הופחתו במעט העמלות הללו, עם זאת ישנן עסקאות שמקבלות יחס מועדף והעסקים משלמים עליהן מחיר יקר במיוחד, שמתגלגל בסופו של דבר גם לצרכנים.

בית עסק המאפשר רכישה בכרטיס אשראי נדרש לשלם על כל עסקה עמלת סליקה, הנקבעת כאחוז מסוים מהעסקה (סביב אחוז בממוצע). את העמלה הזו גובה החברה הסולקת. כל חברות האשראי סולקות את כל המותגים, למעט שניים מהם: את המותג "אמריקן אקספרס" יכולה לסלוק רק ישראכרט, שגם מנפיקה את הכרטיס הזה בבלעדיות, ואת המותג "דיינרס" יכולה לסלוק רק חברת כאל.

בעל עסק המעוניין שגם לקוחות המחזיקים כרטיסים אלו יקנו אצלו, חייב שהסולק יהיה ישראכרט (לאמריקן אקספרס) או כאל (לדיינרס). לא ניכנס לסיבות ההיסטוריות וללחצים הרבים שבגינם התקבל ההיתר לשמר את הבלעדיות הזו, נאמר רק שהחברות הללו מנצלות היטב את חוסר התחרות ומחייבות את בעל העסק בעמלות יקרות בהרבה, לעיתים בשיעור כמעט כפול מהממוצע. בשל כך, חלק מבתי העסק מעדיפים שלא לכבד את הכרטיסים הללו אצלם, למרות החשש מאיבוד לקוחות.

לאחרונה הציב מנכ"ל משרד האוצר אולטימטום לישראכרט וכאל, המורה להן לחתום על הסכם עם כל החברות, כך שכולן יוכלו לסלוק את כל הכרטיסים. אחרת, האוצר "יפעיל את סמכותו". צריך לדייק: הדרישה של האוצר לא ממש פותחת את שוק הסליקה, והיא מותירה מרחב תמרון גדול בידי המנפיקות הבלעדיות ישראכרט וכאל. ספק גם עד כמה האיום "לפעול" אפקטיבי בתקופת ממשלת מעבר ובחירות, ובכל זאת, זהו משב רוח מרענן לקידום התחרות בענף.