שבועיים של הד תקשורתי וביקורת ציבורית על התנהלות הבנקים, בנוגע לריביות שהם מציעים בפיקדונות ובחסכונות השונים, עשו כנראה את שלהם, והבנקים החלו לפרסם הצעות מעט יותר "נדיבות" לציבור הלקוחות.

לפני שבועיים כתבנו כאן על הפער הגדול שהבנקים יוצרים בין הריבית המשולמת על הפיקדונות ובין הריבית הנגבית על ההלוואות. אנחנו מפקידים כסף בבנק, והבנק משתמש בו ומלווה אותו ללקוחות. הבנק הוא בעצם מתווך, שעושה את הונו מהמרווח שבין הריבית שהוא גובה לריבית שהוא משלם. אלא שמצד אחד הבנקים ממהרים להעלות את הריבית על ההלוואות, בעקבות העלאת הריבית של בנק ישראל, אולם בה בעת הם מעלים בקצב איטי במיוחד ובשיעור מינורי את הריבית שהם משלמים ללקוחות. כך נוצר מצב שהמרווח הזה בין הריבית שנגבית על ההלוואות ובין הריבית המשולמת על הפיקדונות, שהוא למעשה הרווח האמיתי של הבנק, הולך וגדל על חשבוננו.

כאמור, מאז שהביקורת הציבורית הלכה והתרחבה, החלו הבנקים לפרסם הצעות מעט אטרקטיביות יותר בפיקדונות. אבל עם כל הכבוד ללחץ הציבורי, שבהחלט אין להקל בו ראש, מבחינת הבנקים אין סיבה אמיתית להתנדב להעלות ריבית ולפגוע ברווחיהם, אם אף רגולטור לא מחייב אותם לעשות זאת.

הביקורת הזו הגיעה גם אל המפקח על הבנקים, יאיר אבידן, ששלח בשבוע שעבר מכתב למנהלי התאגידים הפיננסיים. תחת הכותרת "הוגנות צרכנית בסביבה פיננסית משתנה", מציין אבידן כי יש "להתאים את המוצרים והשירותים לצורכי הלקוחות, לנהל תקשורת וקשר עם הלקוחות, לתמוך בלקוחות", ומילים נוספות מהסוג הזה. אבל עם כל הכבוד ל"הצעות לשיפור", המפקח לא פרסם הוראה רגולטורית משמעותית ומחייבת. אבידן נמנע במכתבו מלנקוט בשם המפורש: לדרוש מהבנקים להעלות את הריבית על הפיקדונות, בהתאם לעליית הריבית הרוחבית.

במקום זאת, המפקח מנסה להשפיע בצורה עקיפה. הוא מציין במכתבו כי בכוונתו לפעול לפרסום שיעורי הריבית בבנקים על ההלוואות והפיקדונות, כך שהלקוחות יוכלו להשוות את ההצעות ולהיווכח אם הבנק שלהם עושה עליהם סיבוב חד יותר מהבנקים המתחרים. בכך, הוא מקווה, יצליח להשפיע על הבנקים לסור מדרכם הרעה ולשפר את הצעות הריבית שלהם.

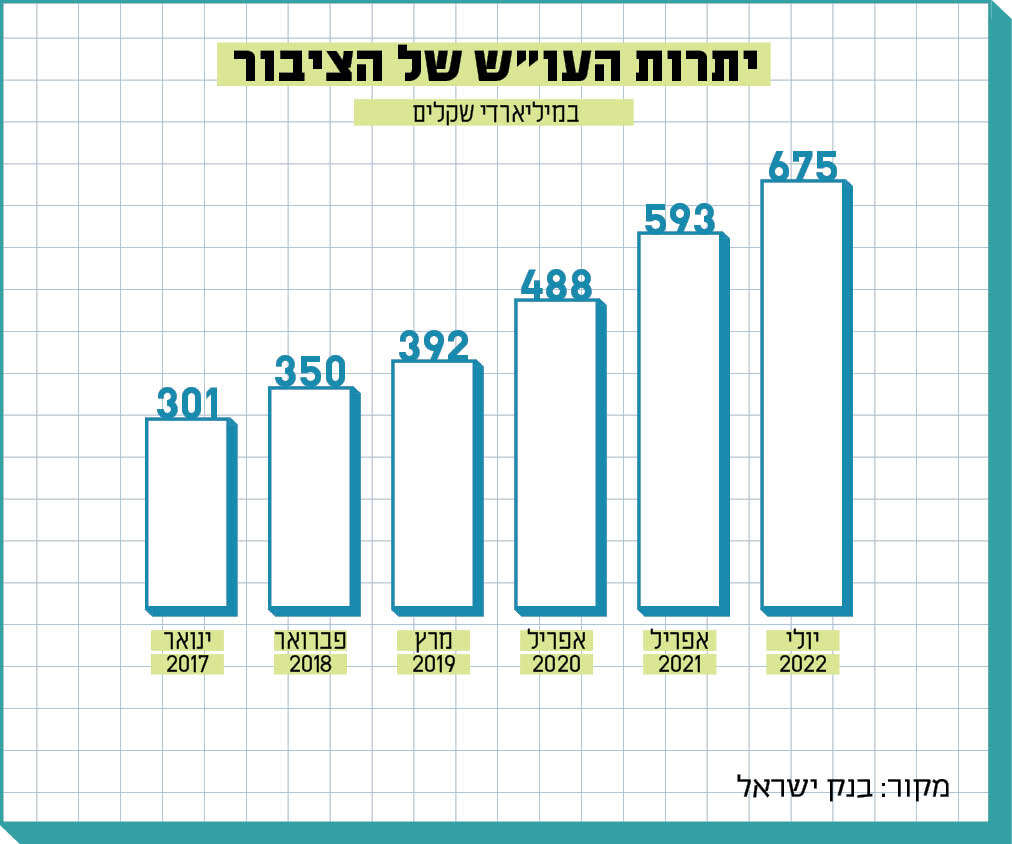

הכסף ששכב בשנה האחרונה בעו"ש, שווה כיום ביחס לרמת האינפלציה (נכון למדד יולי) 5.2% פחות מערכו לפני שנה

הבעיה היא שגם אם מהלך כזה יצא לפועל, הוא כנראה לא באמת ישפר את הצעות הבנקים בריבית שהם נותנים על הפיקדונות. גם אם הכול יהיה חשוף וגלוי, הבנקים מודעים לכך שרוב רובם של הלקוחות לא באמת יעברו בנק או יעבירו את כספי הפיקדון שלהם משום שהבנק המתחרה נותן ריבית קצת יותר טובה. עם כל הכבוד והחשיבות של חשיפת המידע, זה לא מה שגרם לשיפור מצבם של הלקוחות בניסיונות שנעשו לייצר תחרות באופן זה בתחומים פיננסיים אחרים, וזה כנראה לא יעבוד גם בתחום הפיקדונות. בלי התערבות של הפיקוח ומתן הוראות ישירות לבנקים, זה פשוט לא ילך.

שוכב בטל בעו"ש

עד לפני חודשים לא רבים, מוצרי הפיקדונות השונים בבנקים לא עניינו יותר מדי את ציבור המשקיעים. במציאות של ריבית אפסית, גם לקוחות שהפקידו מיליון שקל בפיקדון שבועי או חודשי, גילו שהוא מוסיף להם כמה שקלים בודדים ביום, אז למה לטרוח. במציאות הזו, רבים השאירו את הכסף למנוחה מתמשכת בעו"ש.

מדובר לא רק באלו שזקוקים לכסף שלהם בטווח הקצר, אלא גם במי שלא היו להם תוכניות באופק ליתרות שצברו. הם לא השקיעו אותו באפיקים שונים בשוק ההון, וגם לא באפיקים סולידיים בבנק. הם פשוט לא עשו כלום. נכון להיום, סך יתרות העו"ש של הציבור נושקות כבר ל־700 מיליארד שקל, כסף ששוכב בחשבונות הבנקים ולא מניב דבר.

בחודשים האחרונים קרו כאן שני דברים דרמטיים, שיש להם השלכה על הכסף שנח לו בחשבונות העובר ושב. הראשון הוא האינפלציה: המחירים עולים, וערך הכסף נשחק. הכסף ששכב בשנה האחרונה בעו"ש, שווה כיום ביחס לרמת האינפלציה (נכון למדד יולי) 5.2% פחות ממה שהיה שווה לפני שנה. הדבר השני שקרה הוא עליית הריבית: אחרי ריבית אפסית מתמשכת, בנק ישראל החל בחודש אפריל בהעלאות ריבית. כסף שהופקד בפיקדון שבו הריבית נגזרת מהשינוי בריבית בנק ישראל (כגון במסלול פריים), קיבל זריקת עידוד קלה בדמות עלייה בריבית. מי שנשאר בעו"ש, מודר מהעלייה הזו.

המצב הזה מביא להתעוררות מחודשת בתחום ההשקעות הסולידיות, ובמיוחד בפיקדונות הבנקאיים. כפי שכתבנו, הבנקים לא ממהרים אומנם להעלות ריבית, אבל אין ספק שאט־אט התנאים בפיקדונות ובחסכונות הולכים ומשתפרים, ועוד ועוד הצעות מעניינות מגיעות מהכיוון הזה.

מבלי לראות באמור המלצה כלשהי להשקעה ומבלי לגרוע מהחובה של כל אחד לבחון כל מקרה לגופו בהתאם לצרכיו הייחודיים, אין ספק שגם מצד מי שמעוניינים באפס סיכון ובהכי סולידי שיש, האפשרויות נפתחות. במציאות שבה ניתן לקבל ריבית של אחוז וחצי לשנה על פיקדון יומי מתחדש, הנזיל מדי יום, נראה שצריך סיבה טובה כדי להשאיר את הכסף לשכב בעו"ש, בייחוד על רקע השחיקה בערכו.

חשוב לציין: הריביות בפיקדונות הללו, משופרות ככל שיהיו, בדרך כלל מבטאות תשואה ריאלית שלילית. כלומר, גם אם אתם מקבלים 3% לשנה על הפיקדון (שאינו צמוד למדד), בהתחשב בכך שהאינפלציה עומדת על כ־5% בשנה, עדיין ערך הכסף נשחק ב־2%. ועדיין, זוהי שחיקה קלה בהרבה מלהשאיר את הכסף בעו"ש.

על פי הערכות גורמים המעורים במערכת הבנקאית, עד סוף 2022 צפוי שיפור בריבית על הפיקדונות הללו, על רקע העלאות הריבית הצפויות של בנק ישראל. מבלי לתת המלצות כאמור, זה עשוי להיות רלוונטי לכל מי שמחפש השקעה סולידית, בטח לטווח קצר.

נציין כי טרם פתיחת פיקדון, ובמיוחד אם מדובר בפיקדון לטווח ארוך, חשוב להבין היטב את התנאים השונים של התוכנית (כגון תנאי משיכה מוקדמת). חשוב גם לבחון את העלויות, ככל שאלה קיימות. אומנם בפיקדונות בבנקים אין בעיקרון עלויות (מעבר לעלויות ניהול חשבון העו"ש), אבל מי שמחפש אלטרנטיבות סולידיות מעין אלו בשוק ההון, צריך לקחת בחשבון מה תהיה התשואה/ריבית הריאלית אחרי ניכוי התשלומים השונים.