זה עבד. אחרי כמה חודשים קשים, האינפלציה התחילה לרדת עד שהגיעה לשיעור של 16%. עדיין גבוה, אבל הישג משמעותי. לכן הוא הופתע כל כך מהודעת הפיטורים שקיבל מארדואן בשעות הקטנות של אותו ליל קיץ.הנשיא הטורקי ניצל את הסמכויות שהוענקו לו בבחירות שנה קודם ושהפכו את טורקיה למשטר נשיאותי, בראשותו. כעת הייתה לו אפשרות למנות ולפטר את נגידי הבנק המרכזי בהחלטה בלעדית שלו, והוא ניצל אותה. המחלוקת עם הנגיד המכהן התגלעה סביב משנתו הכלכלית.

ארדואן חשב, בניגוד לתיאוריה הכלכלית המקובלת, שכדי להילחם באינפלציה צריך דווקא להוריד את הריבית. "הריביות הגבוהות הן האבא והאימא של כל הרוע", הכריז שלושה חודשים קודם לכן, ובריאיון נרחב ל"בלומברג" שטח את משנתו הכלכלית החריגה וגרס ש"הבנק המרכזי לא רשאי לסטות מהוראות הנשיא". הוא אף התייחס להעלאת שיעור הריבית כאל "בגידה" וכחלק מ"חראם", האסור לפי האסלאם. המסקנה המתבקשת הייתה שאת הנגיד סטינקיה יש להעיף לכל הרוחות. להרוג טורקי ולנוח.

על פי ארדואן, "הבנק המרכזי לא רשאי לסטות מהוראות הנשיא". הוא התייחס להעלאת שיעור הריבית כאל "בגידה" ו"חראם", האסור באסלאם

אבל ארדואן לא נח. חודש לאחר מכן הוא ביצע טיהור של תשעה בכירים נוספים בבנק המרכזי באנקרה, בהם הכלכלן הראשי, ראש חטיבת המחקר, מנהל מחלקת הבנקאות ומנהל מחלקת ניהול סיכונים. הנשיא הטורקי דרש לנהל בעצמו את הסיכונים אל מול האינפלציה המשתוללת וערך הלירה הצונח. הוא מינה את סגן הנגיד, מוראט אויסל, לנגיד החדש, וזה גמל לו בכך שחתך את הריבית מ־24% לשיעור של פחות מ־9%. "זה מה שהיינו צריכים", אמר ארדואן בקיץ 2019. "גם ההורדה הזאת לא מספיקה. הסתכלו על יפן, ישראל וארה"ב. אתם לא רואים שם ריביות כאלה. נוריד אותה באופן שיטתי".

נגיד שהוא נגיד

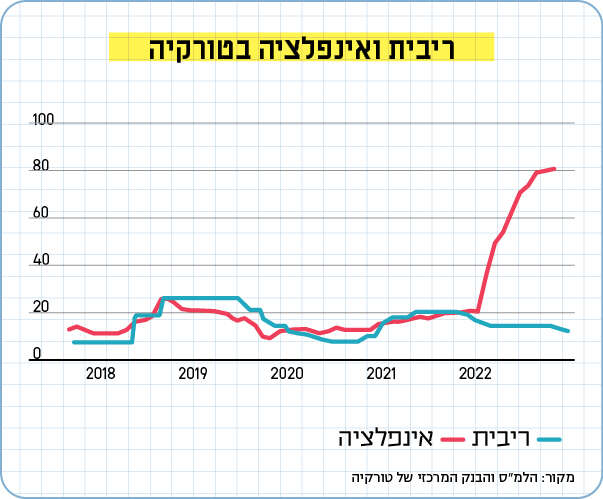

מיד נמשיך בטלנובלה הטורקית, אבל לפני כן הסבר קצר. הכסף שלנו, כמו כל מוצר, מתייקר ומוזל בהתאם להיצע וביקוש. כאשר רבים בעולם רוצים להשקיע בטורקיה או לקנות מוצרים משם – הביקוש ללירה הטורקית עולה, וערכה עולה. לדוגמה, בקיץ 2017, הבעלות הכוללת של תושבי חוץ על נכסים טורקיים הייתה בשיא של 92 מיליארד דולר. בהתאם, דולר אחד היה שווה 3.5 לירות – די דומה לשקל שלנו. שנה אחת בלבד אחר כך, ביולי 2018, ההשקעה של תושבי חוץ בטורקיה צנחה ל־53 מיליארד, וממילא חל פיחות בשווי הלירה הטורקית: דולר אחד היה שווה כמעט חמש לירות. המטבע הטורקי איבד מערכו, ובמילה אחת: אינפלציה. נכון להשבוע, המצב שם הידרדר עד כדי כך שדולר אחד שווה 18.5 לירות טורקיות. צניחה חופשית.

מה עושים מול אינפלציה? התפקיד הכי חשוב של הבנק המרכזי הוא קביעת גובה הריבית. למעשה, הם שולטים במחיר הכסף. כשרוצים לעודד אנשים לקחת הלוואות, להקים עסקים, להשקיע בנכסים – אפשר להקטין את הריבית, וכך הכסף זול יותר וזמין יותר ליזמים כדי לייצר צמיחה כלכלית. לפעמים הצמיחה מואצת עד כדי כך והאשראי זמין כמו מים, שמחירי המוצרים עולים ועולים בחוסר פרופורציה. ואז אפשר להעלות את הריבית – הכסף מתייקר, היזמים והמשקיעים נסוגים, והדהרה הכלכלית מואטת. אבי השיטה הזאת הוא הכלכלן זוכה פרס נובל מילטון פרידמן, ומאז פרסום מחקריו התפיסה השלטת היא שהתייקרות המחירים צריכה להיות בטווח של בין 1 ל־3 אחוזים בשנה. אם האינפלציה יוצאת מהטווח הזה, הבנק המרכזי מעלה או מוריד את הריבית כדי להחזיר את המשק למצב תקין.

מה עושים מול אינפלציה? התפקיד הכי חשוב של הבנק המרכזי הוא קביעת גובה הריבית. למעשה, הם שולטים במחיר הכסף. כשרוצים לעודד אנשים לקחת הלוואות, להקים עסקים, להשקיע בנכסים – אפשר להקטין את הריבית, וכך הכסף זול יותר וזמין יותר ליזמים כדי לייצר צמיחה כלכלית. לפעמים הצמיחה מואצת עד כדי כך והאשראי זמין כמו מים, שמחירי המוצרים עולים ועולים בחוסר פרופורציה. ואז אפשר להעלות את הריבית – הכסף מתייקר, היזמים והמשקיעים נסוגים, והדהרה הכלכלית מואטת. אבי השיטה הזאת הוא הכלכלן זוכה פרס נובל מילטון פרידמן, ומאז פרסום מחקריו התפיסה השלטת היא שהתייקרות המחירים צריכה להיות בטווח של בין 1 ל־3 אחוזים בשנה. אם האינפלציה יוצאת מהטווח הזה, הבנק המרכזי מעלה או מוריד את הריבית כדי להחזיר את המשק למצב תקין.

מאז המשבר הכלכלי של 2008 כל מדינות המערב הורידו את הריבית לדרגה כמעט אפסית, כדי להזרים דם מחודש לכלכלה אחרי המיתון. אבל ב־2021 החל גל אינפלציה עולמי, והוא אילץ את הבנקים המרכזיים בעולם להעלות סוף סוף את הריביות. בישראל, למשל, סבלנו ביולי האחרון מקצב התייקרות מחירים של 5.2%, מה שגרם לבנק ישראל להקפיץ את הריבית לשני אחוזים ומעלה, ואכן באוגוסט האינפלציה ירדה מעט, ל־4.6%. מצבנו טוב ביחס לעולם, אבל עדיין – מחוץ לטווח התקין. זו הסיבה שבנק ישראל העלה השבוע את הריבית שוב.

לרג'פ טאיפ ארדואן, כבודו במקומו, יש השגות על התיאוריה המוניטרית. באותו ריאיון לבלומברג, שלושה חודשים לפני שפיטר את נגיד הבנק, הוא טען שדווקא הורדת הריבית היא שתעצור את האינפלציה. איך? משום שהיא תהפוך את האשראי לזמין יותר ו"תניע את הכלכלה". הוא גם הזהיר מראש שיתערב לסטינקיה בעבודה: "כשאנשים ייכנסו לקשיים כלכליים בגלל המדיניות המוניטרית, את מי הם יאשימו?", שאל בריאיון, "הם יאשימו את הנשיא. מכיוון שכך, עלינו ליצור את הרושם שהנשיא משפיע על המדיניות של הבנק המרכזי". אם קוראים לו נגיד, אז "נגיד" שהוא עצמאי.

ואכן, גם יומו של אויסל, הנגיד החדש, בא במהרה. למרבה הפלא, התיאוריה הכלכלית של ארדואן לא הוכיחה את עצמה במבחן המציאות. בסתיו 2020, אחרי שהלירה הטורקית הגיעה לשפל חדש, הנשיא הקריב את נגיד הבנק כקורבן ציבור, אחרי 16 חודשים בלבד בתפקיד. גם הפעם פורסם צו הפיטורים בשעת לילה מאוחרת, ללא נימוקים. במקומו מינה ארדואן לנגיד את שר האוצר שלו לשעבר, נאג'י אקבל. אבל אקבל שינה כיוון: הוא העלה את הריבית תוך פחות מחמישה חודשים בחזרה לגובה של 17%. וזה עבד: הלירה הטורקית התאוששה ביותר מ־18%. חדשות טובות? לא בבית ספרו של ארדואן. במרץ 2021, יומיים אחרי שאקבל העלה את הריבית בעוד שני אחוזים, גם הוא נזרק הביתה. בתגובה, הלירה הטורקית צנחה באותו יום ב־12%. ככה זה כשהשליט מפטר שלושה נגידי בנק בפחות משנתיים.

במקומו עלה ובא שהאפ קבוצ'ולו, מקורבו של ארדואן. הפעם לא היו משחקים. הנגיד החדש החל מיד בהורדת הריבית באחוזים ניכרים, עד שהגיעה ל־13%. נכון למועד כתיבת שורות אלה הוא עדיין בתפקיד, ונכון לרגע זה האינפלציה בטורקיה הגיעה ל־80.2% ושברה שיא של 24 שנים. בסימפוזיון האקדמי שפתח הכלכלן ארדואן עם זוכה פרס הנובל מילטון פרידמן, עושה רושם שבינתיים ידו של האחרון על העליונה, למגינת ליבם של 86 מיליון טורקים.

ובינתיים בישראל

אם זה נשמע לכם כמו טרלול של שליט שאיבד בלמים וכמו מציאות שרחוקה מעולמנו, אתם צודקים כמובן. אבל שימו ליבכם אל הטקסטים הבאים: "נדרוש את ביטול ההעלאה המתוכננת בריבית לזוגות צעירים הרוכשים דירה ראשונה. זאת דרישה חד־משמעית שתהיה חלק בלתי נפרד מההסכם הקואליציוני שלנו"; "לבנק ישראל נוח יותר לנקוט בצעדי מאקרו דורסניים, על פני ביקורת על הממשלה והמלצות לטובת הציבור"; "עשרים שנה (!) לא נראו כאן ריביות גבוהות כאלו, עד שיאיר 'באנו לשנות' לפיד שינה"; "הריבית היום עלתה לשיא של 20 שנה. לצערי הממשלה המקרטעת הזאת לא יודעת איך להשתלט על הדבר".

הציטוטים הללו לקוחים מדבריהם של חברי הכנסת משה גפני, שלמה קרעי, איתמר בן־גביר ובנימין נתניהו (בהתאמה), רק לפני חודש וחצי, אחרי העלאת הריבית הקודמת של בנק ישראל. למעט גפני, ברובם אין קריאה מפורשת לפגיעה בעצמאותו של הבנק המרכזי שלנו, אבל עולה מהם ניחוח כבד למדי של קריאה לפוליטיקאים להתערב בהחלטות הריבית, והבטחה של האופוזיציה לפעול באופן תקיף יותר מול "הכלכלנים הקרים" שרואים רק מספרים.

העניין עם העלאת הריבית הוא שהיא תמיד מגיעה דווקא כשכואב. דווקא כאשר מכל עבר שומעים על עליית מחירים,

מגיע בנק ישראל ומעלה את הריבית שמייקרת לנו את המשכנתא. ההשפעה החיובית שמבטיחים לנו לא נראית לעין בטווח הקצר, אבל הכאב בכיס מורגש מיד. זו הסיבה שפוליטיקאים, בוודאי בתקופת בחירות כשהם צמאים לאהבת הקהל, מתקשים להשלים עם העלאת ריבית. קל לדמיין את התסכול שחווה אביגדור ליברמן, שמסיים כעת כהונה קצרה אך מלאת רפורמות ליברליות כשר אוצר, אבל הזיכרון שאיתו יגיעו המצביעים אל הקלפי הוא דווקא האינפלציה והעלאות הריבית, שקשורות בכלל למגמות עולמיות.

אין חשש אמיתי שליברמן, לפיד או נתניהו ייטלו לעצמם בעתיד הקרוב סמכויות כלכליות בסגנון של ארדואן. אבל חשוב לזכור שעצמאות בנק ישראל היא עניין חדש ושברירי למדי. רק ב־2010 חוקקה ממשלת הליכוד את "חוק בנק ישראל", שביצר את עצמאותו בהחלטות על יציבות המחירים, אחרי שהנגיד דאז, סטנלי פישר, התנה בכך את הסכמתו לכהונה נוספת. ראש הממשלה נתניהו, מר כלכלה, התגאה: "אנחנו מעבירים חוק היסטורי שמשמש כלי חשוב במדינה מודרנית לאפשר את עצמאות הבנק המרכזי, תוך כדי פעולתו המבוקרת בתחום ההשפעה על האינפלציה".

אבל הייתה גם התנגדות, אפילו מתוך הליכוד. השר סילבן שלום הצביע נגד, והזהיר שעצמאות הבנק תקשה על הדרג הפוליטי: "בעתיד כשהממשלה תרצה לתת מענה לבעיות האבטלה ותחליט על הרחבה תקציבית, בנק ישראל, בעזרת החוק החדש, יילחם בכך על ידי העלאת הריבית שתחנוק את הצמיחה". זו לא הייתה גחמה רגעית. ב־2002, בשבתו כשר האוצר, קידם שלום הצעת חוק שתאפשר התערבות פוליטית בהחלטות בנק ישראל. הוא גם לא היה היחיד שחשב כך. הצעתו אושרה בממשלה, עברה בוועדת השרים לחקיקה והונחה על שולחן הכנסת. רק התנגדותו הנחרצת של הנגיד דאז דוד קליין, שכנעה את ראש הממשלה שרון להסיר את ההצעה מסדר היום.

אם אנחנו רוצים לחשוב על ההתערבות ההזויה של ארדואן בכלכלה הטורקית כאירוע מנותק ומופקע מהמציאות הישראלית, חשוב לזכור את העובדות הללו. לאמיתו של דבר, יש כאן מחלוקת כלכלית בין שתי אסכולות, ובין שני כלכלנים דגולים. בהשטחה גסה אך מתבקשת בגבולות הטור בעיתון, התיאוריה של הכלכלן הבריטי ג'ון מיינארד קיינס, ששלטה בכיפה משנות השלושים עד שנות השבעים, גרסה שהכלי המרכזי לעודד צמיחה ולהילחם באבטלה הוא התערבות אקטיבית של המדינה בכלכלה, אפילו במחיר של הגדלת החוב. התפיסה הייתה שחלק מיעדיו של הבנק המרכזי הם עידוד הצמיחה והתעסוקה.

בשנות השבעים נסדקה התיאוריה הזאת, לאחר שבעקבות חרם הנפט הערבי נוצרה בארה"ב סטגפלציה – אינפלציה ומיתון בו זמנית, מה שלא ייתכן על פי התיאוריה הקיינסיאנית. זה גרם לבנקים מרכזיים לאמץ בהדרגה את האסכולה המוניטרית של מילטון פרידמן, שלפיה היעד המרכזי הוא השגת יציבות מחירים. הבנק שולט בהיצע הכסף בשוק, באמצעות קביעת גובה הריבית ובקרה על הדפסת השטרות, וכך מווסת את האינפלציה. מן הסתם, הגישה הקיינסיאנית קורצת יותר לפוליטיקאי שמעוניין להשפיע, וגם האמון של כלכלנים במוניטריזם של פרידמן פחת עם השנים, אבל בבנקים המרכזיים הוא עדיין המשחק היחיד על השולחן.

ויש כאן גם מחלוקת אידאולוגית. לאנשי ימין, בפרט בישראל של השנים האחרונות, יש אינסטינקט טבעי להתנגד לכל מגמה של העברת סמכויות מדרג נבחר לדרג פקידותי. זהו רפלקס דמוקרטי ובריא בסך הכול, אבל צריך להכיר בכך שגם במשחק הדמוקרטי יש כשלי שוק. קיימים מצבים שבהם הפיתוי לפוליטיקאים ליישם מדיניות פופוליסטית הוא עצום, והמחיר שלה עלול להיות גבוה מדי. הסמכות להחליט על גובה הריבית היא כנראה אחת מהן. אין כאן איזו חוכמה מן השמיים אלא בעיקר למידה מהניסיון המצטבר, גם של ארדואן. המוניטריזם של פרידמן, כמו הדמוקרטיה, הוא השיטה הגרועה ביותר – פרט לכל האחרות.