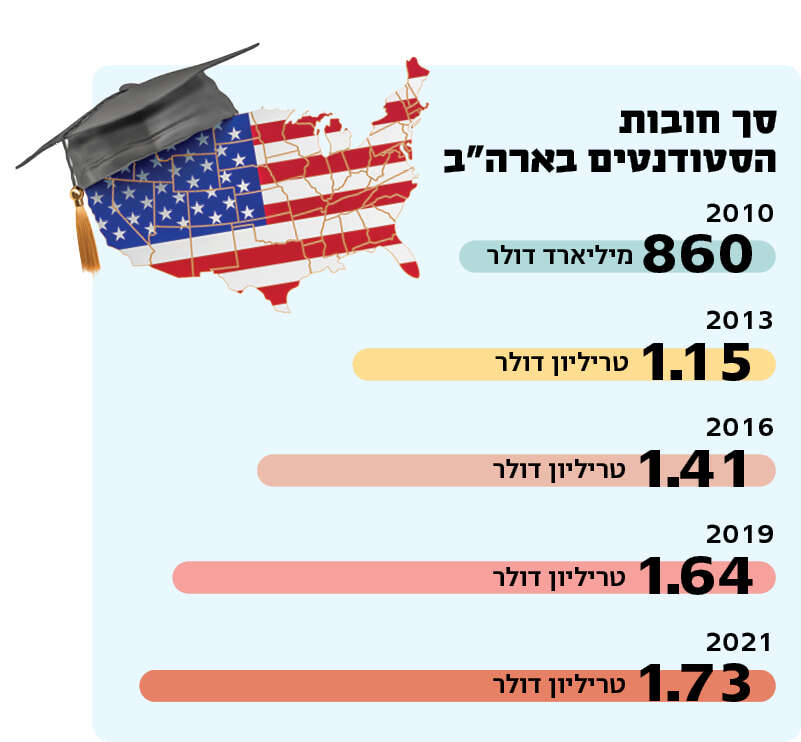

60% מהלווים הם בוגרי תואר שחייבים בממוצע כ־35 אלף דולר כל אחד, ונושאים את החוב הזה על גבם שנים רבות לאחר סיום הלימודים. כמה זה שנים רבות? על פי נתוני הבנק המרכזי בארה“ב, 8.7 מיליון אמריקנים מעל גיל 50 חייבים סך מצרפי של כ־300 מיליארד דולר בעקבות “הלוואות סטודנטים“. בהנחה שרובם סיימו את התואר הראשון אי־אז בתחילת שנות העשרים של חייהם, מדובר בכמעט 30 שנה. וכאמור, זה לא הסוף.

העננה הכבדה הזו, שמטרידה עשרות מיליוני אנשים ברחבי אמריקה, אפילו הביאה לפני כמה שנים להשקת שעשועון טלוויזיה בשם Paid Off, שבמסגרתו מוצע למתחרים פרס שונה לגמרי מהמקובל בתוכניות הריאליטי: הזדמנות להיפטר מהחוב שנוצר כתוצאה מההלוואות שלקחו כסטודנטים.

חובות הסטודנטים בארה“ב מרחפים תמיד ברקע כנושא מעיק שמלווה את החברה האמריקנית, אולם בחודשים האחרונים הם נמצאים בכותרות על רקע מהלכי ממשל ביידן בעניין. שם החליטו לנצל את בחירות האמצע הקרבות לקונגרס (כאשר לפי הסקרים, הדמוקרטים עשויים להפסיד את הרוב בבית הנבחרים) כדי להציג תוכנית חדשה להקלת הנטל המדובר. כן, בדומה לכלכלת הבחירות החוגגת אצלנו.

לצערנו אין בישראל חינוך פיננסי ראוי, וצעירים רבים שנטלו הלוואות בתקופת לימודיהם לוקחים את ה"גיבנת" הזו איתם הלאה

לפני כחודשיים הכריז נשיא ארצות הברית על תוכנית הקלה לעשרות מיליוני סטודנטים, שבמסגרתה יימחקו הלוואות שבין 10 ל־20 אלף דולר, תלוי בסוג ההלוואה. התוכנית תהיה תקפה לאמריקנים שמשכורתם השנתית נמוכה מ־125 אלף דולר. לפי הבית הלבן, המשמעות היא שכ־20 מיליון סטודנטים, 45% מהלווים, יזכו למחיקה מלאה של ההלוואות שלהם. עלות התוכנית מוערכת בכמה מאות מיליארדי דולרים. האם היא אכן תתממש? עדיין לא ברור. אם כן, היא תעלה למשק האמריקני סכום עצום ויהיו לה השלכות מרחיקות לכת, ולא בהכרח לטובת כלל האזרחים.

אגב, ראוי לציין כי כבר במרץ 2020, עם פרוץ הקורונה, הקפיא הנשיא הקודם דונלד טראמפ את החזרי הלוואות הסטודנטים, כדי להקל על המצב (ללא קשר לתוכנית הנוכחית). ההקפאה הזו הוארכה כבר ארבע פעמים, והיא תוארך שוב עד סוף שנת 2022.

איור: שאטרסטוק

בבריטניה, מתברר, המצב איננו טוב בהרבה. דו“ח של הפרלמנט הבריטי שהתפרסם בשנת 2018, הזהיר כי הלוואות הסטודנטים בממלכה עלולות להגיע לטריליון ליש“ט במהלך 22 השנים הקרובות. על פי הדו“ח, עד שנת 2044, כאשר רבים מהסטודנטים של היום עדיין ישלמו את ההלוואות שלהם, סך החוב הזה יגיע לטריליון ליש“ט, ועד 2049 הוא כבר יגיע ל־1.2 טריליון ליש“ט. על פי הערכות המכון למחקרים פיסקאליים בבריטניה, הסטודנטים מהמשפחות העניות ביותר עוזבים את האוניברסיטה עם החובות הגדולים ביותר – ממוצע של כ־57 אלף ליש“ט לסטודנט.

ומה קורה אצלנו? גם כאן לא זול להיות סטודנט. שכר הלימוד אמנם אינו מגיע לממדים האמריקניים או הבריטיים, אבל הוא עדיין גבוה. מחירי הדיור והמחיה, וגם הצורך לבלות מדי פעם – מכים חזק בכיס. רבבות הסטודנטים החדשים ואלו שיחזרו השבוע למוסדות ההשכלה הגבוהה, נדרשים להוציא עשרות אלפי שקלים במהלך לימודיהם. על פי סקר התאחדות הסטודנטים שפורסם בשנה שעברה, כ־20% מהנשאלים ציינו כי נטלו הלוואה לצורך מימון כלל ההוצאות. סך ההלוואה הממוצע נמצא בסימן עלייה, והוא עומד על 34 אלף שקל.

ט‘ הוא סטודנט בן 27, וכמו רבים מחבריו הוא נדרש לשלל הוצאות. במקביל ללימודיו הוא גם עובד, ומשתכר מדי חודש סכום שנע סביב 6,000 שקל. אף שהוא בחור נבון ומשכיל, הוא אף פעם לא למד איך להתנהל נכון כלכלית, מהי המשמעות של הלוואה וכיצד מחושבת הריבית עליה. בימים אלה הוא עומד להתחתן, והחובות שלו מתקרבים ל־60 אלף שקל, כתוצאה מהלוואות שקיבל מחברת כרטיסי האשראי (בריבית גבוהה במיוחד) וכן חוב שהספיק לצבור בבנק. כל זאת, כאמור, עוד לפני שסיים את לימודיו, הקים משפחה והחל את “החיים האמיתיים“.

במהלך השנים רבבות סטודנטים בישראל נוטלים הלוואות ונכנסים להתחייבויות, וזה בהחלט מטריד. לצערנו אין בישראל הכנה ראויה בתחום החינוך הפיננסי, וצעירים רבים שנטלו הלוואות ונכנסו לחובות גדולים לוקחים את ה“גיבנת“ הזו איתם הלאה. הריבית שנמצאת כיום במגמת עלייה, בוודאי לא עושה טוב ללווים. סקר שערכו בעבר התאחדות הסטודנטים ומכון מאגר מוחות, העלה כי קיים פער שלילי ממוצע של כ־1,000 שקל בחודש בין הכנסות הסטודנטים להוצאות שלהם. כך מצטבר חוב ממוצע של כ־12 אלף שקלים מדי שנה.

איך מכסים את החובות הללו? אל תצפו לתוכנית ממשלתית שתבצע מחיקה גורפת. זה גם לא צריך ליפול על ההורים, שלא כולם יכולים ואמורים לשאת בהוצאות הללו של ילדיהם. האמת היא שזה צריך להתחיל בהכנה ראויה עוד לפני, בלימוד התנהלות כלכלית נבונה. ברשת קיים שפע של חומרים, הדרכות והסברים בהירים ובגובה העיניים מטעם גופים ממשלתיים רשמיים, כגון בנק ישראל, רשות שוק ההון, משרד האוצר, גופים אקדמיים ועוד. כדאי לנצל את המידע הזה, ובעיקר ליישם אותו.

כן, לגיטימי גם לקחת הלוואה אם אין ברירה, אבל תוך תכנון קפדני ויצירת מקורות הכנסה לכיסוי החוב. הבעיה מתחילה כשאין תוכנית סדורה וברורה. למרבה הצער, אצל רבים מדי זה המצב.