רונן הוא עובד הייטק שמרוויח יפה למחייתו. במהלך השנים צבר כספים בקרן פנסיה ובקרנות השתלמות, פתח כמה קופות גמל להשקעה, והוא גם מחזיק במגוון פוליסות ביטוח – חיים, בריאות ועוד. את כל המוצרים הפיננסיים האלו הוא לא פתח בעצמו, ולמעשה אין לו יותר מדי מושג לגביהם. סוכן ביטוח שהגיע אליו דרך מקום העבודה המליץ לו מה לעשות.

- הח"כית החדשה לימור סון הר מלך: "כל ילד שלי הוא הוכחה שעם ישראל חי"

- שלושה מחבלים חוסלו בג'נין במהלך מבצע מעצרים נרחב ביו"ש

- נשים למגרש: ערב בלי מונדיאל אבל עם הצלחה ישראלית בכדורגל

מסתבר שמדובר בסוכן ביטוח נמרץ במיוחד. בתוך שנים בודדות הוא שכנע אותו לנייד כספים מקופה אחת לאחרת, לפתוח עוד חיסכון ועוד פוליסה. הנימוקים שסיפק לכל הפעולות הללו לא היו בהירים במיוחד לרונן, ופה ושם נשמעו קצת סותרים, אבל הוא זרם. עד לאחרונה הוא אפילו היה משוכנע שהשירות הזה ניתן לו חינם. אז מי משלם לסוכן? "חברת הביטוח", הוא השיב. זה נכון, אבל ממי חברת הביטוח גובה את הכסף שהיא מעבירה לסוכן?

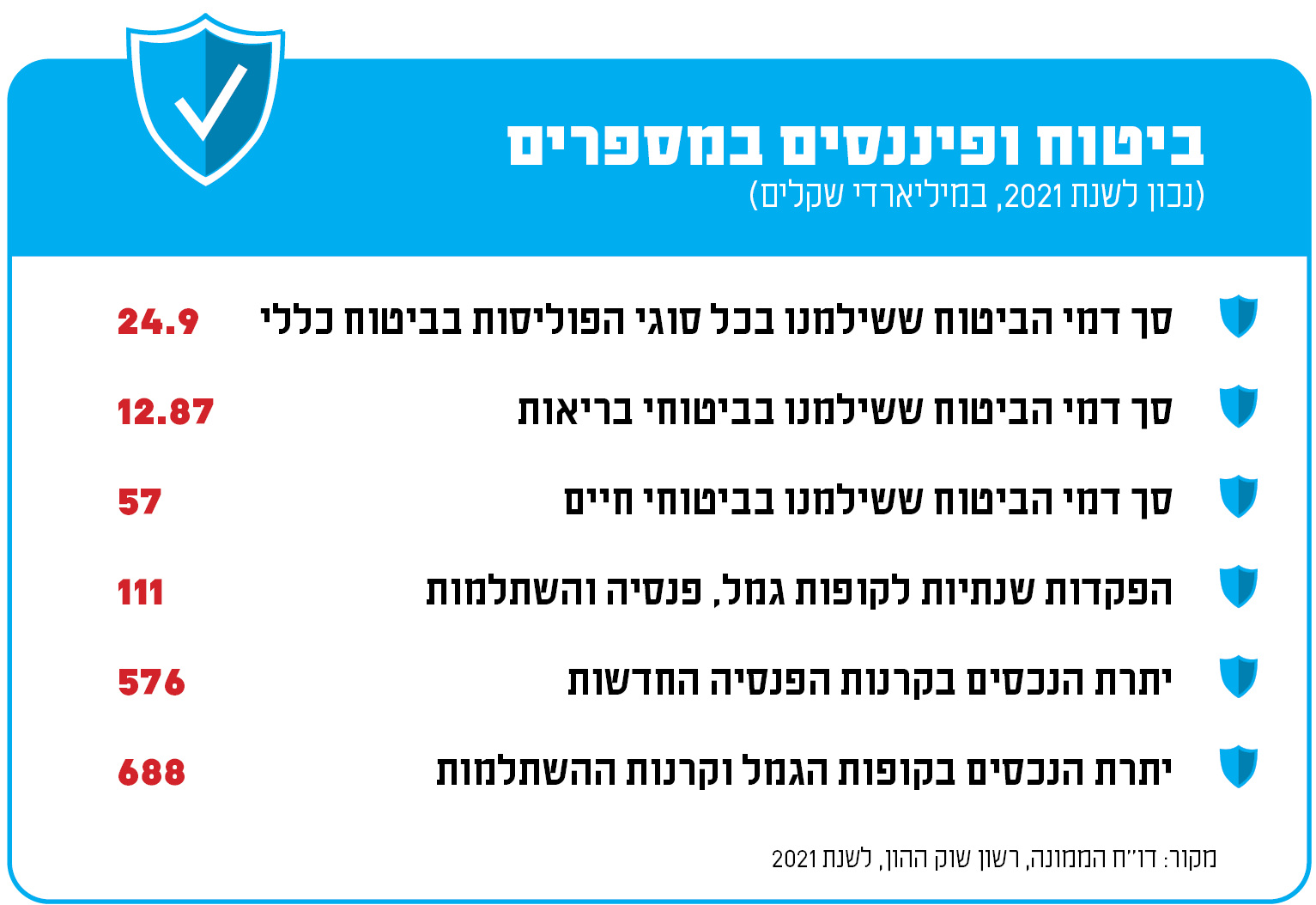

על פי נתוני רשות שוק ההון, בכל אחת מהשנים 2018־2021 שולם לסוכני הביטוח סכום מצטבר שנע בין 9 ל־10 מיליארד שקל, בעמלות שונות על מגוון מוצרים פיננסיים ופנסיוניים. אם תהיתם, מקור הכספים האלה הוא כמובן מהפרמיות, דמי הניהול והעמלות שנגבים מציבור החוסכים והמבוטחים.

גם אם תחפשו, תתקשו למצוא פירוט על התגמולים השונים. בכלל, התגמול שמקבלים הסוכנים שונה ממוצר אחד למשנהו ומגוף פיננסי אחד לאחר, ולעיתים גם בין סוכן או סוכנות אחת לאחרת. ננסה לתת כאן תמונה כוללנית, גם אם לא הכי מדויקת.

מבקר המדינה: "המשך קיומו של מודל תגמול זה עשוי לגרום להטיה ולעירוב שיקולים זרים, דבר המתנגש עם חובות הנאמנות והאמון הקבועות בחוק"

התמריץ הראשון נקרא עמלת "היקף". זוהי עמלה שחברת הביטוח משלמת לסוכן במהלך השנה הראשונה לאחר מכירת הפוליסה למבוטח. העמלה מחושבת כאחוז מסוים מהפרמיה שמשלם המבוטח. למעשה, בממוצע, רוב הפרמיה שמשלם המבוטח לחברת הביטוח בשנה הראשונה מועברת לסוכן הביטוח, כך שחברת הביטוח לא מרוויחה בשנה הזו. אגב, אם בתוך תקופה מסוימת מרכישת הפוליסה המבוטח מבקש לבטל אותה – הסוכן נדרש להחזיר לחברת הביטוח את העמלות שקיבל.

תמריץ נוסף נקרא עמלת "נפרעים". זוהי עמלה שחברת הביטוח משלמת לסוכן במהלך כל התקופה שבה המבוטח מחזיק בפוליסה (במקרה של ביטוח) או בחיסכון (במקרה של קופת גמל או השתלמות), והיא נמוכה משמעותית מעמלת ההיקף. בקרנות השתלמות וקופות גמל (בניגוד למוצרי ביטוח), עמלת הנפרעים דווקא גבוהה יחסית והיא יכולה לנוע סביב 30%. כלומר, אם דמי הניהול שנגבים מכם בקרן ההשתלמות הם 0.9% לשנה, כשליש מהם (0.3%) הולכים לסוכן והשאר לגוף המנהל.

עוד תמריץ קשור בעמידה ביעדים: אם הסוכן עומד ביעד שנקבע, הוא צפוי לקבל בונוס בדמות הגדלה של עמלת ההיקף לאותה שנה או סכום כספי נקוב (לעיתים יש חפיפה בין התמריץ הזה לעמלת ההיקף). למשל, בתי ההשקעות וחברות הביטוח מתגמלים סוכנים שמעבירים אליהם כספים לקרנות השתלמות או לקופות גמל, בסכום שנע בין 4,000 ל־6,000 שקלים על כל מיליון שקל חיסכון שהם מעבירים. כך למשל, אם סוכן הצליח לשכנע 10 חוסכים – שביחד יש להם חיסכון מצרפי של שלושה מיליון שקל – לעבור לקופה מסוימת, הוא יקבל בונוס של כ־15 אלף שקל.

בשוק שיש בו חיסכון צבור של 1.2 טריליון שקל בפנסיה, גמל והשתלמות, ועוד הפקדות של כ־110 מיליארד שקל בשנה – לא כל כך קשה לייצר קצת תזוזות ולגרוף תגמולים נאים לכיס.

אבל זה לא הכול, יש גם דובדבן מעל הקצפת. חברות הביטוח ובתי ההשקעות עורכים מעת לעת מבצעים תקופתיים, שבמסגרתם מוגדר יעד מכירה לתקופת המבצע, כך שסוכנים שיעמדו בו זכאים לפרס. לרוב מדובר בחופשה מפנקת ביעד אקזוטי בחו"ל.

נוכח שלל התגמולים והתמריצים שניתנים לסוכן, עולה השאלה: האם במציאות כזו, סוכן שמציע לכם מוצר פיננסי מסוים יכול להיות אובייקטיבי ושקוף?

ניגוד עניינים מובנה

חוק הפיקוח על שירותים פיננסיים קובע שבעל רישיון יפעל לטובת לקוחותיו באמונה ובשקידה, ולא יעדיף את ענייניו האישיים על פני טובת לקוחותיו. ואולם, מודל התגמול הנוכחי יוצר ניגוד עניינים מובנה. "מודל התגמול של סוכני הביטוח, הכולל פרסים והטבות ששוויים יכול להגיע לעיתים לעשרות אלפי שקלים, נוסף על העמלות הכספיות שהסוכנים זכאים להן, עלול להטות את הסוכן לשווק מוצר מסוים ולא מוצר אחר", כתב מבקר המדינה בדו"ח בנושא כבר לפני שש שנים. "המשך קיומו של מודל תגמול זו עשוי לגרום להטיה ולעירוב שיקולים זרים בהפצת החיסכון הפנסיוני, דבר המתנגש עם חובות הנאמנות והאמון הקבועות בחוק".

מה השתנה מאז? מעט מאוד. רשות שוק ההון המפקחת על התחום ניסתה אומנם לקדם פורמט חדש בשם "רפורמת הסוכן האובייקטיבי". הרעיון המרכזי שלה הוא שהסוכן יקבל תגמול אחיד מכל הגופים ויהיה מחויב לעבוד לפחות עם ארבע חברות, כך שלא תהיה לו הטיה כלכלית כשהוא מציע ללקוח מוצרים. בפועל, הרפורמה הזו, שגם דורשת שינוי חקיקה, לא התקדמה למימוש. לפני שבועיים פרסם המבקר דו"ח נוסף לבחינת תיקון הליקויים שנמנו בדו"ח הקודם, מ־2016. ובכן, המבקר מציין כי לא חל שינוי וכי רשות שוק ההון לא הסדירה את ניגוד העניינים המדובר.

חשוב להדגיש: ישנם יותר מעשרת אלפים בעלי רישיון סוכן, חלקם מאוגדים בסוכנויות (הגדולות שבהן נמצאות בבעלות חברות הביטוח עצמן – בעיה שלא נרחיב עליה כעת), וחלקם עצמאים. יש בהם מי שנהנים מעמלות שמנות של מיליונים, לעומת אחרים שהכנסתם נעה סביב השכר הממוצע במשק ואף פחות. אין כאן כוונה להטיל דופי במקצוע הסוכן; ברור שיש סוכנים רבים ישרים ואמינים. אבל כן, יש גם סוכנים שמנצלים את חוסר השקיפות ונהנים מהמודל הבעייתי והלא אובייקטיבי. רפורמה במודל הזה תסייע לכולם.

ואחרי כל זה, כדאי לשאול שאלה נוספת: האם אתם באמת צריכים מתווך לרכישת מוצר פיננסי, גם אם הוא אובייקטיבי ומקבל עמלה אחידה? יש מוצרים מורכבים ויש פשוטים, יש מוצרים שדורשים שירות ויש כאלה מסוג "שגר ושכח". עם קצת שיעורי בית תוכלו אולי לחסוך באותם "דמי תיווך". לעיתים שווה לקבל ייעוץ נקודתי, אפילו בתשלום, מאיש מקצוע אמין, לעשות השוואה ולרכוש את המוצר בעצמכם (לפעמים אולי תגלו שדווקא הסוכן יכול להשיג לכם את המחיר הטוב ביותר). מה שבטוח הוא ששווה לבדוק. אל תאמרו אמן אחרי כל הצעה של הסוכן, גלו מעורבות.