החסם העיקרי לתחרות בין נותני שירותים שונים, הוא אי היכולת להיפרד מנותן השירות וקושי במעבר אל המתחרה. המערכת הבנקאית לא שונה בעניין הזה. הבנקים, או יותר נכון אנחנו – ציבור הלקוחות, סובלים במשך שנים מחוסר תחרותיות מתמשכת בדיוק מהסיבה הזו: הקושי לעבור מבנק לבנק.

- האם מותר למחוק כתובת קעקע עם שם ה'? מה דינה של דיו אלקטרונית בשבת?

- הוא מסוכן ואימפולסיבי: הפרקליטות ערערה על תנאי שחרורו של השייח' המסית

- תקלה טכנית: אלפי חיילי מילואים הוקפצו הלילה על ידי חייגן צה״ל

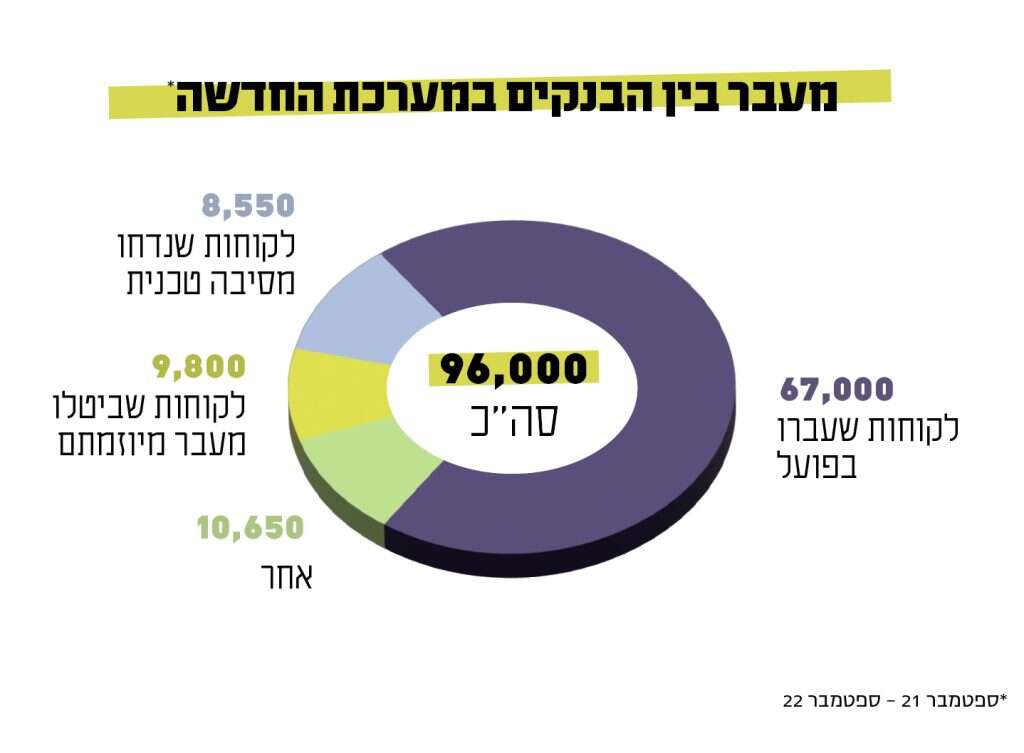

כחצי מהציבור עדיין לא מודעים לקיומה של המערכת המקוונת למעבר בין בנקים. בסופו של דבר המטרה אינה עזיבה של הבנק, אלא שיפור התנאים

מהנתונים עולה עוד שכעשרת אלפים בקשות לניוד לא הושלמו, וזאת ביוזמת לקוחות שביטלו את ההעברה אחרי שהבנק שאותו ביקשו לעזוב שיפר את הצעתו (הפחית בעמלות, שיפר ריבית וכדומה). מדובר אומנם בשיעור נמוך יחסית, אך זוהי בהחלט בשורה חשובה לא פחות ממספר האנשים שביצעו מעבר בזכות המערכת, ואולי אף יותר. בסופו של דבר המטרה איננה עזיבה של הבנק כשלעצמה (אלא אם כן עברתם שם חוויה קשה), אלא הוזלת עלויות ושיפור תנאים. לעיתים ההצעה בבנק אחר טובה יותר, ולעיתים די בכך שהבנק הקיים נאלץ להיטיב את תנאיו ולהפוך אותם לאטרקטיביים יותר מההצעות בחוץ. זוהי הוכחה לחיזוק כוח המיקוח שהמערכת הזו מקנה ללקוחות.

ועם זאת, נתוני הפיקוח על הבנקים מצביעים גם על כמה כשלים שמחייבים התייחסות וטיפול. סקר שערך בנק ישראל ופורסם לצד סיכום נתוני השנה הראשונה למערכת, מעלה כי מחצית מהציבור עדיין לא מודע לקיומה של המערכת המקוונת, וכמחצית מהעוברים בין בנקים עדיין עושים זאת בדרך הישנה והמסורבלת.

בנוסף, בקרב אחוזים גבוהים מאלו שהמעבר שלהם נדחה, הסיבה לכך הייתה טכנית – למשל טעות בהקלדת מספר חשבון. אפשר לנחש שרבים מאלו שנתקלו בסירוב להעברה במערכת החדשה בגלל טעות טכנית, ויתרו כבר על המהלך ולא ביצעו אותו. בנק ישראל מציין בעצמו שאילו היה חיווי מיידי על טעות בהקלדה כלשהי, הלקוח היה יכול לתקן אותה באותו רגע וביטול הפעולה היה נמנע.

שבויים בהלוואה

אבל אולי הבעיה העיקרית שלא טופלה, ושבלי תיקון שלה כנראה לא יתחולל שינוי אמיתי, היא הרחבת האפשרות לניוד גם בעבור מי שלקחו הלוואה מהבנק. כיום המערכת אינה מאפשרת ניוד כאשר קיימות בחשבון הלוואות שונות, כולל משכנתא, פיקדונות ותוכניות חיסכון. רבות מבקשות המעבר, במערכת ומחוצה לה, נדחות מסיבה זו. במקרים כאלו, על הלקוח ועל הבנק הישן להגיע להסכמות בנוגע לאופן ההתנהלות וההתחשבנות.

הלוואות ופיקדונות הם מוצרים בנקאיים בסיסיים ונפוצים, ובחלק גדול של חשבונות הציבור, אולי אפילו ברובם, קיים לפחות אחד מהם. העובדה שאין פתרון מערכתי למקרים כאלו, די מרוקנת את רפורמת הניוד מתוכן. אפשר אפילו לומר, אולי בהקצנה מסוימת, שהלוואה ופיקדון הם לא רק מוצרים רווחיים לבנקים, אלא גם מוצרים "תוקעים" (גם אם ללא כוונת מכוון), בכך שהם מערימים קשיים על הלקוח אם וכאשר יעלה בדעתו לעבור לבנק אחר כדי לשפר את תנאי החשבון.

אגב, זו לא אמירה סתמית. התופעה הזו קיימת במובן מסוים בהלוואות מקופות הגמל וקרנות ההשתלמות. שם, לפחות בעבר, נטו לשכנע לקוחות שביקשו למשוך את כספם, לקחת הלוואה (כשהחיסכון משמש כבטוחה) בידיעה שבמצב כזה הם לא יוכלו למשוך או לנייד את הכספים לקופה מתחרה.

גם בבנק ישראל מבינים זאת, ובמסגרת הסקירה התייחסו לסוגיה הזו: "מדיווחי הבנקים לפיקוח אודות סיבות הסירוב לביצוע מעבר מקוון עלה כי בחלק מהבקשות למעבר שסורבו, סיבת הסירוב הנוגעת לקיומו של אשראי בבנק המקורי היא סיבה בולטת", כתבו בפיקוח על הבנקים. "לאור זאת, הבנקים התבקשו לבחון את התנהלותם בעת טיפול בבקשות מעבר מבנק לבנק שבהן קיימת הלוואה בבנק המקורי, ואת יישום האפשרויות השונות שברשותם במטרה לאפשר את ביצוע המעבר, על אף קיומו של האשראי".

המערכת למעבר בין בנקים קמה בסופו של דבר למרות התנגדות חלק מהבנקים, ודרישות חוזרות ונשנות לדחות את הרפורמה. כנראה אף בנק לא יתנדב לבצע פעולה שתרחיב את אפשרות המעבר, בלי שהממונים עליו בבנק ישראל יכריחו אותו לעשות זאת. בקשות לבחינת התנהלות ולשיפור כנראה לא באמת יועילו בלי הוראה מפורשת מצד הפיקוח לטפל בעניין ולהקל גם על בעלי ההלוואות. הפיקוח עצמו צריך להיות שותף במציאת פתרון כזה, כדי שייתן מענה גם לבטוחה הנדרשת כלפי הבנקים – שאף אחד לא דורש מהם לוותר על חובות של לקוחות.

במערכת המעבר בין בנקים הושקעו שלוש שנות פיתוח, כספים ומשאבים רבים. כדי שהיא תמלא את ייעודה כמחוללת התחרות העיקרית במערכת הבנקאית, הפיקוח חייב להפוך אותה לאפקטיבית כמה שיותר, ולאפשר לעוד מאות אלפי לקוחות לשפר את תנאיהם ולחסוך כסף.