יש לך 100 אלף שקל בעו"ש, למה אתה לא עושה איתם כלום? שאלתי השבוע חבר שביקש ממני לסייע לו לעשות סדר בחשבונות. נייר עמדה שפרסמה בשבוע שעבר הבורסה הישראלית קובע כי הציבור הישראלי מפסיד מאות מיליוני שקלים בשנה, בשל מה שהיא מכנה "כשל שוק בתחום הייעוץ הפיננסי".

הנגישות של הציבור להשקעות נעשית באמצעות הבנקים, שם יושב הרוב המוחלט של הכסף הנזיל שלהם. אבל לטענת הבורסה, השירות של הבנקים בתחום הייעוץ הפיננסי לוקה בחסר. על פי הנתונים שפורסמו, 94% מהיועצים עובדים במערכת הבנקאית ומעניקים שירותי ייעוץ בפועל רק למי שמחזיקים כ־950 אלף שקל בחשבון. לדברי הרשות, רק כ־350 אלף ישראלים נהנים משירותי ייעוץ בנקאי, בעוד מרבית האוכלוסייה אינה מקבלת שירות בסיסי וחשוב זה.

"עליית הריבית בחודשים האחרונים היוותה הוכחה חד־משמעית לכך שייעוץ ההשקעות אינו נגיש לציבור הרחב", כותבים מחברי המסמך, ומבהירים כי "התנהלות פיננסית נכונה קריטית ליכולת של משקי הבית להתמודד עם יוקר המחיה העולה. חישוב פשוט מעלה כי בסביבת הריבית הנוכחית, ישראלי שלרשותו יתרת עו"ש של כ־100 אלף שקל, מפסיד הכנסה פסיבית של כ־4,000 שקל בשנה", מסבירים בבורסה.

חשוב לומר ביושר: לבורסה, שמבקשת לחולל רפורמה בתחום הייעוץ, יש אינטרס מובהק לשנות את מבנה הייעוץ ולהגביר את פעילות הציבור בשוק ההון, שכן היא גוזרת עמלות ומרוויחה מכך. לא בטוח גם שההשקעות שאליהן מכוונת הבורסה מבטאות את הצורך הרלוונטי של משקי הבית. ועם זאת, כדאי להתייחס גם לתוכן הדברים, שיש בהם הרבה מן האמת.

בסביבת הריבית הנוכחית, מי שלרשותו יתרת עו"ש של כ־100 אלף שקל, מפסיד הכנסה פסיבית של כ־4,000 שקל בשנה

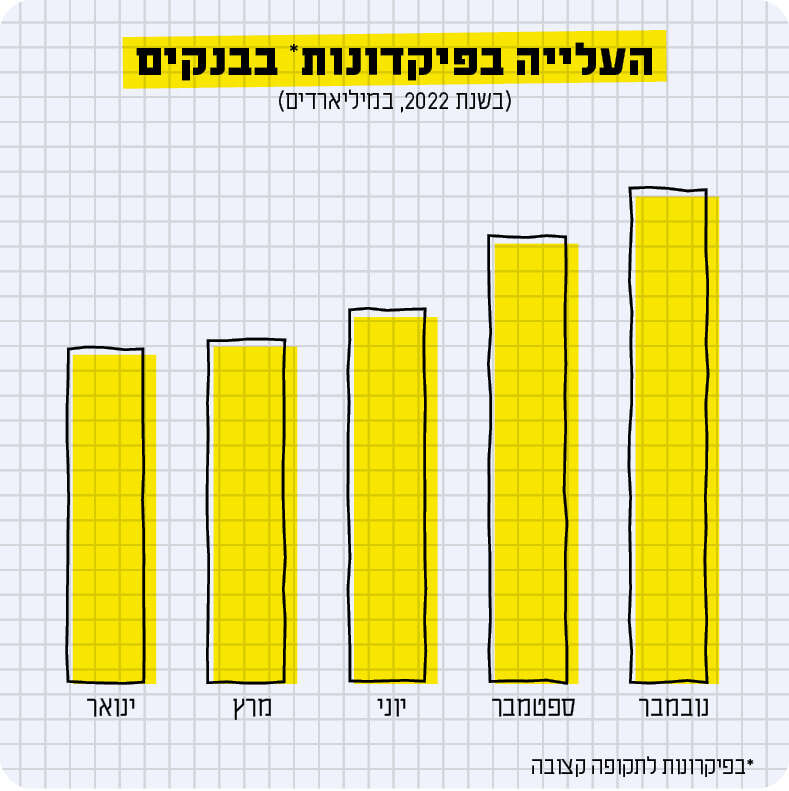

הריבית במשק עלתה, ויש היום שלל אפשרויות השקעה סולידיות ואפילו נזילות, בריבית אטרקטיבית – בבנק ומחוצה לו; למשל, באמצעות קרן כספית המהווה תחליף לפיקדון. השארת הכסף בעו"ש היא החמצה. ולמרות זאת, הישראלים עדיין מחזיקים בחשבונות העובר־ושב שלהם כמעט 500 מיליארד שקל.

בדיקה שערכנו מעלה כי אומנם מאפריל ועד נובמבר 2022 התכווץ העו"ש הישראלי ב־100 מיליארד שקל (מכ־600 מיליארד ל־500 מיליארד), בה בעת שיתרת הפיקדונות בבנקים בתקופה זו זינקה בכמעט 180 מיליארד שקל. זהו בהחלט כיוון נבון, אבל כאמור עדיין יש מאות מיליארדים ששוכבים להם בעו"ש ונשחקים על רקע האינפלציה, מבלי להניב תשואה. עם קצת מאמץ אפשר להשיג היום פיקדון חודשי בריבית שמתקרבת ל־3% בשנה. בסכומים גדולים ולתקופה של שנה ומעלה, הריבית בפיקדונות עשויה להגיע גם ל־4% ויותר.

דווקא לאור עידוד הציבור לפעול באופן מושכל עם הכסף שלו, חשוב לחזור ולהצביע על הכשל שכבר כתבנו עליו כאן לא מעט, אך נראה שלא הרבה השתנה: בחינת נתוני חודש דצמבר בפיקדונות מעלה כי הריבית הממוצעת בפיקדונות של יותר משנה עמדה על 3.3%, בעוד הריבית הממוצעת בהלוואות למשקי בית עומדת על 8.2%. הבנקים ממשיכים לשמור ואף להרחיב את הפער הגדול בין הריבית שהם משלמים על הפיקדונות ובין הריבית שהם גובים על ההלוואות. העלאות הריבית של בנק ישראל אינן מגולגלות לטובת החוסכים בפיקדונות, והבנקים מגדילים את המרווחים ואת הרווחים.

בשבוע הבא צפוי להתקיים בוועדת הכספים של הכנסת דיון שיעסוק בדיוק בעניין הזה. האם משהו ישתנה? אל תהיו במתח.

מושכים אבל גם מפקידים

שבוע אחרי הסערה שחולל האיום של מתנגדי הרפורמה המשפטית על הכלכלה, נראה שהרוחות נרגעו במעט. הבורסה שחוותה יום של ירידות חדות, בעיקר במניות הבנקים, על רקע ההפחדות, זינקה למחרת ומניות הבנקים שבו לעלות. גם יחסי הדולר־שקל לא ממש מותאמים לתחזיות השחורות של אותם כלכלנים, שהזהירו מאסון קרב ובא.

מלבד מצבה האיתן של הכלכלה הישראלית – התהליכים הגלובליים, האינפלציה והריבית בעולם, כמו גם עונת הדו"חות הכספיים של החברות בארה"ב ועוד, משפיעים גם הם בסופו של דבר על השווקים כאן. לניסיונות מלאכותיים לייצר תבהלה והידרדרות, יש אפקט קצר מאוד על המשקיעים בשוקי ההון.

ביקורת נוקבת ספג מנכ"ל בנק דיסקונט, אורי לוין, על כך שבלהט התנגדותו לרפורמה המשפטית גרר למאבק הפוליטי גם את הבנק שבראשו הוא עומד, תוך פגיעה בלקוחות ובבעלי המניות. הרשת התמלאה בהודעות של לקוחות המבשרים על עזיבתם את הבנק לאור התנהלותו של המנכ"ל. אבל בעיניי מטרידה לא פחות דווקא התנהלותו של מנכ"ל בנק הפועלים דב קוטלר. בפגישת בכירי המשק עם ראש הממשלה בסוף השבוע שעבר, טען קוטלר כי "נרשמת משיכה של כספי פיקדונות מצד משקיעים זרים". הוא הסביר שזו עלולה להיות מגמה, אם כי הדגיש שמדובר בהיקפים קטנים, והדהד את הטענה הזו בכל כלי התקשורת.

בהחלט ייתכן שמשקיעים שואלים שאלות ומביעים עניין במתרחש; התבהלה שמעוררים כאן גורמים פוליטיים אכן עלולה להרתיע אנשים מבחוץ, שאינם בקיאים בפוליטיקה ובהתנהלות הישראלית. כאן בדיוק תפקידו של מנכ"ל הבנק, להרגיע את החששות ולמלא בנאמנות את משימתו עבור לקוחות הבנק ובעלי המניות.

הטענה שלפיה צריך לחשוש משום ש"נרשמת משיכה של כספי פיקדונות מצד משקיעים זרים", היא הזיה ובעיקר הטיה. מדוע? אגלה לכם סוד: בכל יום משקיעים זרים מושכים פיקדונות מצד אחד ומפקידים כספים מצד שני. אין בכך שום דבר חריג או ייחודי. בנקאים בכירים ששוחחתי איתם הרימו גבה נוכח ההצהרה התמוהה ששחרר מנכ"ל בנק הפועלים. לדבר על מספר מועט של משקיעים זרים שמושכים כספים ולהציג את זה כבעיה – זה מאוד לא רציני; לא לציין שבמקביל יש גם הפקדות – זה כבר הוספת חטא על פשע. נראה שהמצג הזה התאים לנרטיב שקוטלר ביקש לשדר.

תהיה זו תמימות לחשוב כי הטלטלות שחווה המשק, על רקע ניסיונותיהם של פעילי המאבק הפוליטי נגד הרפורמה המשפטית לערער את הכלכלה – מאחורינו. אבל למען אזרחי ישראל, כלכלת ישראל ומדינת ישראל, צריך לקוות ולוודא שבכירי המשק ידעו להפריד בין הבעת דעתם האישית ובין רתימת הגופים העסקיים שהם אמונים על ניהולם, לטובת מאבק פוליטי על נושא שנוי במחלוקת.