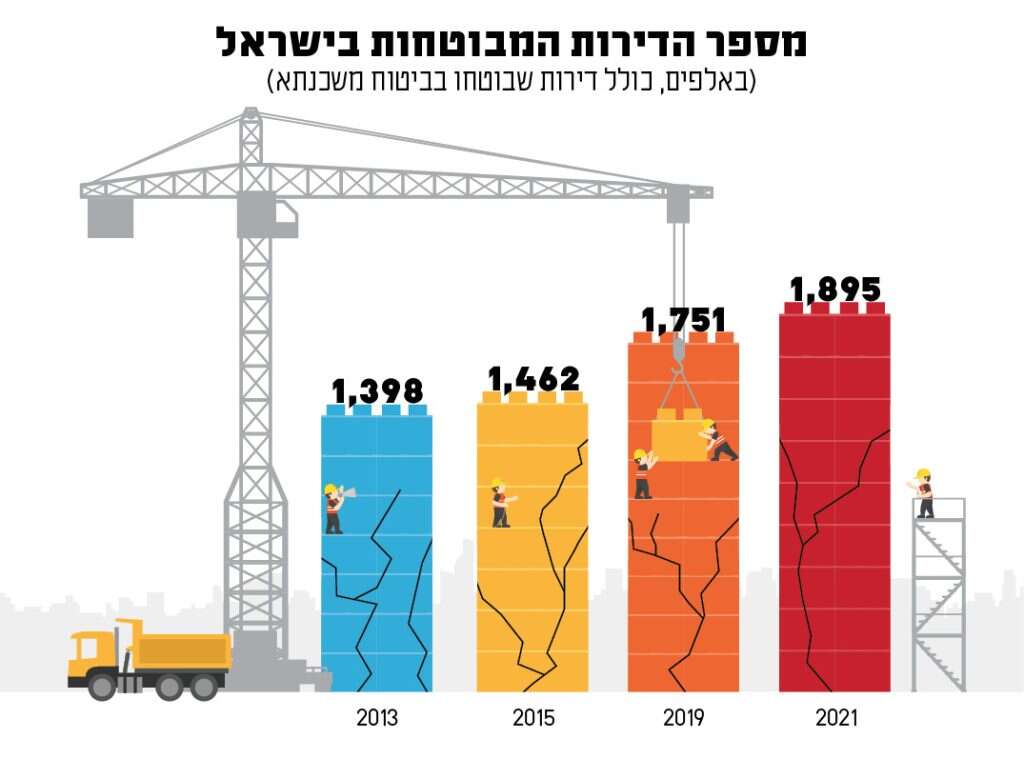

איור: שאטרסטוק

לפני כשנה עורר הממונה על שוק ההון ביטוח וחיסכון, משה ברקת (שבינתיים פרש מתפקידו), סוג אחר של רעידת אדמה, כשהודיע כי נשקלת האפשרות להטיל ביטוח חובה על דירות, בדומה לביטוח חובה ברכב. "יש היום איומים שספק אם המגזר הפרטי יכול לשאת אותם לבד", אמר אז ברקת, ופירט: "רעידות אדמה, שינויי אקלים ונזקי אקלים שמשפיעים באופן יומיומי על חיינו – שיטפונות, הצפות, שריפות". התגברות האיומים הללו, הבהיר מי שהיה עד לאחרונה המפקח על הביטוח, מצריכה חשיבה מחודשת בעניין הרחבת היקף הביטוח. "כל הזמן ניסינו לפתור בעיות שקיימות במבנה הנוכחי, כמו הוספת כיסויים, אבל זה לא להתמודד עם הבעיה. צריך לחשוב על כיסוי רחב יותר שיכסה את כלל הציבור, יכול להיות שברמת ביטוח חובה" , הוסיף ברקת.

האם באמת חברות הביטוח יוכלו לפצות אותנו כאשר יהיה מדובר חלילה בהיקף נרחב של נזקים, עם אלפי תביעות?

ספק אם זה מנחם, אבל בדיקה במדינות מעבר לים מעלה כי המצב שם גרוע בהרבה. על פי פרסומים של רשות שוק ההון, נכון לשנת 2017, שיעור המבוטחים כנגד רעידות אדמה בארה"ב למשל עמד על 10% בלבד, ביפן רק 30%, בגרמניה 40% ובטורקיה 42%.

עם כל החשיבות שבדבר, הפיכת ביטוח דירה לחובה מעלה כמה תהיות. אולי המרכזית שבהן היא השאלה: האם באמת חברת הביטוח תפצה אותנו במקרה של אסון כזה? האם תהיה לה בכלל יכולת כלכלית לעמוד בכך כאשר יהיה מדובר חלילה בהיקף נרחב של נזקים, עם אלפי תביעות?

זו שאלה קשה. היכולת הזו מתבססת בעיקר על השתתפותם של מבטחי המשנה – חברות ביטוח בחו"ל הנוטלות על עצמן חלק מהסיכונים בפוליסה של חברת הביטוח בישראל, תמורת פרמיה שקיבלו ממנה. כבר בעת תשלום הפרמיה של הלקוח עבור ביטוח רעידת אדמה, חלק ניכר מהסכום מועבר למבטחי המשנה. כך, החברות בישראל לוקחות על עצמן סיכון נמוך בנזקי קטסטרופות בביטוח מבנה, ויותר ממחצית מהביטוח שמשלם הלקוח הולכת למעשה לביטוח משנה. אגב, זו גם הסיבה שחברות הביטוח מציעות מוצרים משלימים כגון ביטוח תכולה, ביטוח "כל הסיכונים", צד ג' וכדומה, שבהם הרווח גדול יותר.

העניין הוא שגם ברחבי העולם האסונות הולכים ומתרבים – מטורנדו והוריקן ועד שריפות ורעידות אדמה – וגם מבטחי המשנה מהדקים חגורות. במציאות שנוצרה יש צורך לבחון באופן רוחבי לא רק את היכולות הפיננסיות של חברות הביטוח בארץ, אלא גם את היכולות של מבטחי המשנה בחו"ל שהחברות הישראליות נשענות עליהן. מיותר לציין כי גם הפרמיות שהן דורשות על הסיכונים המתרבים מתייקרות, והדבר מגולגל לציבור המבוטחים.

תקועים בבניין

סוגיית מבטחי המשנה אינה הבעיה היחידה. הנה בעיה נוספת: ביטוח המבנה מכסה לרוב את עלויות הבנייה מחדש, אך אינו כולל את ערך הקרקע. מה זה אומר? נניח שמדובר בדירה של 100 מ"ר. עלות הבנייה של דירה כזו (חומרים, פועלים וכו') היא כ־600 אלף שקל, ואולם שווי הדירה בשוק הוא כשני מיליון שקל. כלומר, יש פער גדול בין שווי השוק של הדירה לעלות הבנייה שלה. הפער הזה נובע משווי הקרקע, שאינו נלקח בחשבון.

אם מדובר בבית פרטי שניזוק, אפשר להקים אותו מחדש בהתאם לעלויות הבנייה. אך אם מדובר בדירה בבניין משותף, ולא כל הדיירים בבניין רכשו ביטוח דירה (כך שכולם יוכלו להקים יחד את הבניין), הרי שאותה משפחה שדירתה ניזוקה נשארת תקועה. היא לא תוכל לרכוש דירה דומה במקום אחר, משום שהפיצוי שתקבל יעמוד על 600 אלף שקל בלבד (עלות הבנייה), אלא אם כן תוציא מכיסה עוד מאות אלפי שקלים.

כדי להתגבר על הפער הזה, חלק מחברות הביטוח מציעות תוספת כיסוי של "ערך קרקע", שמזכה בפיצוי לפי שווי הדירה בשוק. העניין הוא שבין חברות הביטוח השונות אין אחידות בסעיפים המתייחסים לתוספת ערך הקרקע והיקף הפיצוי שהיא מעניקה. ובכלל, התוספת הזו עולה כמובן כסף והיא מייקרת את הפוליסה באופן ניכר.

עם כל הכבוד לרצון להפוך את ביטוח הדירה מפני רעידות אדמה לחובה, אי אפשר להתעלם מהעלויות הגבוהות שנופלות עלינו. אפשר אולי להפוך את הביטוח לחובה, אם המדינה תסבסד חלק משמעותי מהעלויות. אולי ראוי יותר לעודד רכישת ביטוח עם כיסוי מותאם, בלי להטיל חובה, על ידי סבסוד או מתן הטבות מס. גם אם זה אומר שהמדינה תצטרך להכניס יד לכיס, זה יֵצא לה הרבה יותר זול מקטסטרופה שתתרחש במצב הביטוחי הקיים.

על רקע האירועים שמתרחשים סביבנו, ממשלת ישראל, משרד האוצר ורשות שוק ההון, המפקחת על הביטוח, חייבים להיכנס לעובי הקורה בעניין הזה. עליהם לבחון את הפוליסה הקיימת, את ההרחבות, את היקפי הכיסוי ומשמעותם, את יכולתן הפיננסית של חברות הביטוח לעמוד באירועים כאלו, ואת צמצום העלויות הכספיות שייגזרו מכך על הציבור, כדי לעודד אותו בסופו של דבר לרכוש ביטוח.