גם אתם, כמו כל תושבי המדינה, מבוטחים בביטוח בריאות במסגרת סל הבריאות הממלכתי. מי שמופקדות על הסל הממלכתי הן קופות החולים. לא מעט כיסויים והרחבות אינם נכללים בסל הזה. לכן, לצד הביטוח הציבורי קיימים גם שני סוגים של ביטוחים פרטיים: שירותי הבריאות הנוספים (שב"ן), המהווים רובד ביטוחי נוסף הניתן על ידי קופות החולים ונמצא בפיקוח משרד הבריאות; וביטוחי הבריאות המסחריים, שמסופקים על ידי חברות ביטוח. נכון לשנת 2021, 80% מתושבי ישראל היו מבוטחים בביטוחי השב"ן של קופות החולים, לצד כ־40% שרכשו גם ביטוחים פרטיים.

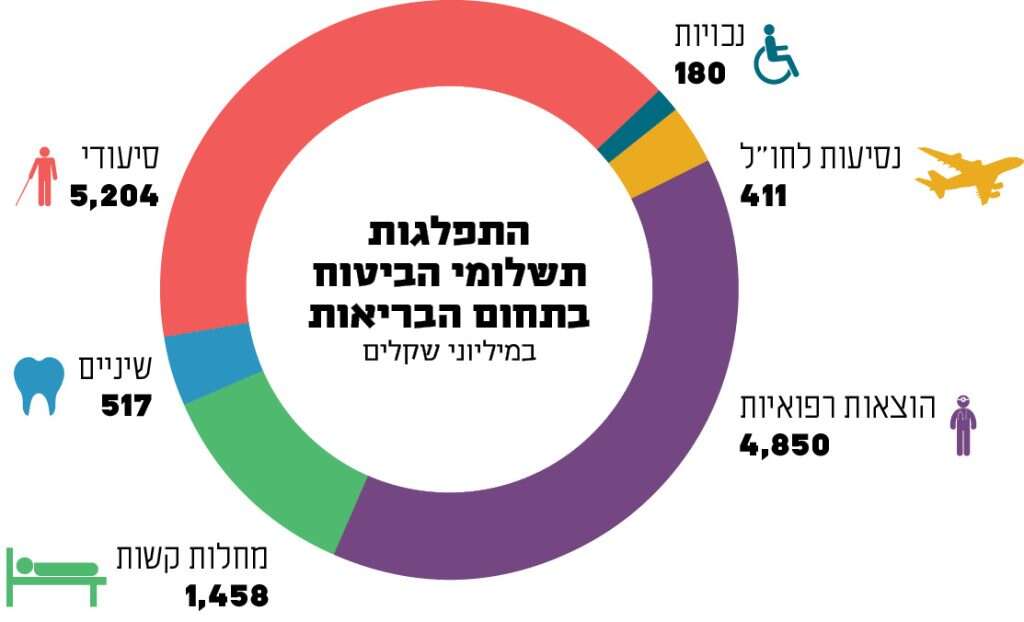

מדי שנה אנחנו משלמים מיליארדי שקלים עבור ביטוחי בריאות, נוסף על מס הבריאות שגובה מאיתנו הביטוח הלאומי. בשנת 2021 שילמו משקי הבית בישראל כחמישה מיליארד שקלים על פרמיות ביטוח בריאות פרטי. סך ההוצאה הפרטית על ביטוחי בריאות גדלה בעשור האחרון פי 2.5.

כמעט כל אותם 40% שרכשו ביטוחים פרטיים, מחזיקים גם את הביטוח של קופות החולים (השב"ן). כאשר אכן מתרחש מקרה ביטוחי, כגון צורך בניתוח, מה שקורה לרוב הוא שהמבוטח מטורטר בין קופת החולים לחברת הביטוח, וכל אחד מהצדדים מבקש לגלגל את התשלום על הצד השני. לרוב ידה של חברת הביטוח תהיה על העליונה, כך שהמבוטח יממש את הביטוח המשלים של קופת החולים ולא יפעיל את הביטוח הפרטי. כלומר הוא משלם על ביטוח פרטי וכפול, אבל ברגע האמת כלל לא משתמש בו.

האבסורד הוא שחברת הביטוח שוכרת חוקרים פרטיים כדי להתיש את המבוטח, וההוצאה הזו נכנסת לקטגוריה של "תשלום למבוטחים"

גם במשרד האוצר מודעים לכך שאין שום היגיון בהוצאה של מאות ואלפי שקלים בשנה עבור ביטוח שלא נעשה בו שימוש. במסגרת התוכנית הכלכלית המכונה "חוק ההסדרים", מבקשים באוצר לצמצם את הביטוחים הכפולים ואת ההימנעות של חברות הביטוח מתשלום עבור ניתוחים. על פי המוצע בטיוטת החוק, במקרה שבו אדם תובע כיסוי ביטוח בתחום הניתוחים או הייעוצים, והוא מחזיק בכפל ביטוחי, תחילה תידרש חברת הביטוח הפרטית להפעיל את הפוליסה, לפני קופת החולים. בכך יוכל המבוטח לנצל את הביטוח הפרטי שהוא משלם עליו, וקופת החולים אף תוכל להוזיל את הביטוח המשלים שלה.

ההצעה הזו אינה חדשה. היא מגיעה על רקע דו"ח מבקר המדינה בנושא משנת 2020 והופיעה כבר בחוק ההסדרים הקודם, אך טרם מומשה. האם הפעם זה יצליח? בינתיים כדאי לכם לבדוק אם אתם מבוטחים בכפל ביטוח. בדרך כלל פוליסות פרטיות שמעניקות כיסוי "מהשקל הראשון" יהיו זהות לכיסויי השב"ן. כלומר, ייתכן שאתם משלמים על שתי פוליסות שמעניקות כיסוי דומה. ניתן להיעזר באתר הר הביטוח שמתריע על כפל ביטוחים; תוודאו רק שהגעתם לאתר הרשמי של משרד האוצר ולא לאתרים מתחזים.

משלמים יותר, מקבלים פחות

בעיית הכפל הביטוחי אינה הבעיה היחידה בתחום ביטוחי הבריאות. לא כל אחד יכול לשלם עשרות ומאות שקלים מדי חודש על ביטוח בריאות נוסף. רבים מתאמצים לשלם בכל זאת, מתוך אמונה ותקווה שאם תתרחש חלילה בעיה רפואית, לפחות יהיה כיסוי לטיפולים ולתרופות. דווקא בשל כך יש לשאול: האם הסכומים העצומים הללו שאנו משלמים אכן מוצדקים, והאם המבוטחים מקבלים את התמורה שעבורה שילמו?

לא כל כך פשוט לענות על השאלות הללו, ובכל זאת יש כמה נתונים שעשויים לספק תשובה. במסגרת הדו"ח השנתי של הממונה על שוק ההון ביטוח וחיסכון, מתפרסם אחת לשנה "מדד ההחזר" בתחומי ביטוח שונים. המדד הזה – שבענף הביטוח הוא מכונה Loss Ratio, ובעברית "שיעור ההפסד" – הוא המקובל בארץ ובעולם לבחינת יעילות ביטוחים. במסגרתו נבדק היחס שבין סך הוצאות חברת הביטוח על תביעות המבוטחים, ובין סך הפרמיות שמשלמים המבוטחים. במילים פשוטות, מהו היחס בין הסכום שאנחנו שילמנו לביטוח (פרמיות), לסכום שחברת הביטוח שילמה לנו (תשלום תביעות).

ובכן, שיעור ההחזר הממוצע בענף ביטוחי הבריאות (ללא סיעוד) עומד על כ־53%. כלומר, על כל שקל שמשלמים לחברת הביטוח, 53 אגורות הולכות לתביעות, ו־47 אגורות נשארות אצלה. רווח נאה במיוחד, אבל זה לא הכול. כפי שמיד נראה, מתברר שההחזר לתשלומי תביעות נמוך בהרבה, והסכום שנשאר בכיסה של חברת הביטוח גבוה בהרבה.

ביטוחי הבריאות הפרטיים של חברות הביטוח מסווגים לשתי קבוצות: ביטוחי פרט, וביטוחים קבוצתיים. בביטוחי פרט, המבוטח רוכש פוליסת ביטוח עבור עצמו או בני משפחתו, לרוב באמצעות סוכן. ביטוחים קבוצתיים גם הם בעצם סוג של ביטוחים פרטיים, אבל הם נעשים עבור קבוצה של עשרות מבוטחים ויותר, בעלי מכנה משותף, כגון עובדים באותו מקום עבודה או חברים בארגון.

באופן מסורתי, פוליסות הפרט יקרות יותר. רוב הפרמיות שמשלמים המבוטחים בענפי הבריאות העיקריים, משולמות בפוליסות פרט; כ־60% מהסכומים ששולמו בשנת 2021 עבור ביטוחי בריאות היו בגין פוליסות פרט, ורק כ־40% מהסכום שולמו במסגרת פוליסות קבוצתיות.

ואולם בכל הקשור לתשלום תביעות, המצב הפוך: דווקא אלו שמשלמים יותר מקבלים פחות, ואלו שמשלמים פחות מקבלים יותר. כך, בקרב הפוליסות הקבוצתיות שיעור ההחזר על הוצאות רפואיות עומד על 86%. לעומת זאת, בקרב פוליסות הפרט שיעור ההחזר הוא 48% בלבד. כלומר, על כל שקל שמשלמים מי שרכשו פוליסה פרטית במחיר גבוה, חברת הביטוח "מחזירה" להם 48 אגורות בתשלום תביעות, ומשאירה אצלה לא פחות מ־52 אגורות.

אבל מסתבר שגם אותם 48% שחברת הביטוח מחזירה למבוטחים בתשלום תביעות, לא בדיוק הולכים לתשלום תביעות. שימו לב מה נכלל בסעיף שיעור ההחזר: מלבד תביעות ששולמו ישירות למבוטחים, נכללות בו גם "הפרשה לתביעות מתמשכות" ו"הוצאות ליישוב סכסוכים". כלומר, לא מדובר רק בכספים שחוזרים ישירות למבוטחים, אלא גם בהוצאות אחרות. כך למשל, כספים שחברות הביטוח משלמות לחוקרים פרטיים ולעורכי דין המייצגים אותן מול המבוטח, נכללים גם הם במדד ההחזר, כחלק מההחזר למבוטחים.

הבנתם את האבסורד? חברת הביטוח שוכרת חוקרים פרטיים ועורכי דין כדי להתיש את המבוטח ולהפחית מסכום התביעה ככל האפשר, וההוצאה הזו נכנסת לקטגוריה של "תשלום למבוטחים". מבדיקה שערך מבקר המדינה בנושא, עלה שההוצאה השנתית של חברות הביטוח בסעיף ההוצאות ליישוב סכסוכים ותביעות, הכולל כאמור את ההוצאות לחוקרים פרטיים ועורכי דין, עלתה באופן עקבי בשנים 2009־2018, ובשנת 2018 הגיעה לכ־165 מיליון שקל, שהם כמעט 5% מסך תשלומי התביעות למבוטחים. בדו"ח שפרסם המבקר בספטמבר 2020 הוא אף קרא לפרסם מדד שישקף את התועלת הכלכלית האמיתית של המבוטחים ויתמקד רק בהחזר הישיר למבוטח, בלי לכלול הוצאות נלוות.

מה ניתן להבין מכל זה? או שהמחיר שאנחנו משלמים עבור הביטוח הפרטי גבוה מדי בלי הצדקה, או שאנחנו מחזיקים בכפל ביטוח וכך איננו ממשים כלל פוליסות שעליהן שילמנו, או שחברות הביטוח מתחמקות מתשלום תביעות. כמובן, ייתכן גם שכל התשובות נכונות.