מאז החל בנק ישראל בסדרת העלאות הריבית, באפריל בשנה שעברה, כתבנו כאן לא פעם על הפער הגדול בין הריבית שגובים הבנקים על ההלוואות ובין הריבית שהם משלמים על הפיקדונות. הפער הזה הלך והתעצם ככל שהריבית עלתה. הלחץ התקשורתי עזר בשוליים; חלק מהבנקים יצאו במבצעים זמניים של "ריבית מועדפת" בפיקדונות, חלקם שיפרו מעט את הריבית באופן רוחבי, אבל הם ממש לא טרחו להדביק את התשלום על הפיקדונות לקצב ולשיעור העלאות הריבית שהם עצמם גובים מהלווים.

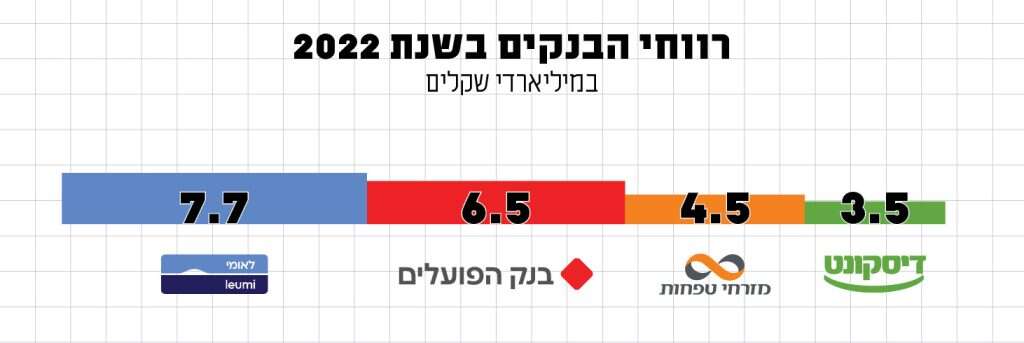

בשבוע שעבר פרסמו הבנקים את הדו"חות הכספיים שלהם לשנת 2022, וכצפוי הציגו רווחי שיא של כל הזמנים, בעיקר הודות לריבית הגואה וליכולתם לשמור על פער גדול בין הריבית המשולמת למפקידים לזו שנגבית מהלווים. עיון בדו"חות עצמם ממחיש במספרים עד כמה הפער הזה גדול.

הנתונים מראים שהרוב המוחלט של מפקידי הפיקדונות עושים זאת לתקופה קצרה מאוד של עד חודש, אלא שבפיקדונות הללו הריבית היא הנמוכה ביותר. כלומר, לא רק שגם כך קיים פער גדול בריבית, למעשה ברוב המקרים הפער הוא עצום.

בנק ישראל והפיקוח על הבנקים חייבים לעשות צעדים הרבה יותר אופרטיביים מול הבנקים כדי שישפרו את הריבית שהם נותנים

לשם המחשה בדקתי כדוגמה את דו"חות בנק הפועלים, אם כי התופעה זהה למדי בכל הבנקים. נכון לסוף שנת 2022 הסתכמו פיקדונות הציבור בבנק ב־532.5 מיליארד שקל. מתוך הסכום הזה, 193 מיליארד שקל אינם נושאים ריבית, כלומר הכסף שוכב בעו"ש (פספוס גדול שכבר הרחבנו עליו בעבר, נניח את זה כעת). 200 מיליארד שקל מסכום הפיקדונות (כ־38%), מופקדים לתקופה של עד חודש; 8.5% מהכספים מופקדים לתקופה שבין חודש לשלושה חודשים; 11% מהכספים מופקדים לתקופה של בין שלושה חודשים לשנה; ו־6.5% מהכספים מופקדים למשך שנה ומעלה. כאמור, התמונה פחות או יותר דומה בכל הבנקים.

כעת נבדוק מה ההבדל בריבית בין התקופות השונות. על פי מחשבון בנק ישראל, שמציג את הריבית הממוצעת הניתנת על פיקדונות (נכון לחודש ינואר), בפיקדון של עד חודש – הריבית הממוצעת עמדה על 1.55%; בפיקדונות לתקופה שבין חודש לשלושה – הריבית כבר עולה ל־2.39%; ואילו המפקידים לשלושה חודשים עד שנה קיבלו ריבית ממוצעת של 3.74%. בדיוק באותה עת, הריבית הממוצעת על ההלוואות מהבנקים עמדה, לפי נתוני בנק ישראל, על 9%.

הבנתם? רוב כספי הפיקדונות של הציבור הניבו בממוצע בין 0 ל־1.55% (בחישוב שנתי), בזמן שעל ההלוואות שמקורן בכספים אלו גבו הבנקים פי שישה. רק 20־30 אחוז מהפיקדונות בבנקים מופקדים לטווח בינוני ומעלה, ומניבים איכשהו ריבית סבירה יחסית. כאמור, גם ה"מבצעים" המעטים של הבנקים על ריבית הפיקדונות היו רלוונטיים כמעט אך ורק לתקופות הארוכות – והציבור, כפי שניתן לראות, לא ממש שם.

מה המסקנה? הלחץ על הבנקים לא מספיק. בנק ישראל והפיקוח על הבנקים חייבים לעשות צעדים הרבה יותר אופרטיביים ומחייבים מול הבנקים כדי לשפר את הריבית שהם נותנים. אבל מעבר למשימות שנדרשות מהרגולטורים, כדאי שגם אנחנו ננהג בחוכמה. גם אם עשיתם צעד נבון וסגרתם את הכסף בפיקדון במקום שישכב בעו"ש, על רקע עליות הריבית כדאי לבחון שוב מעת לעת אם הריבית השתפרה, ואולי בבנק אחר תוכלו לקבל מסלול טוב יותר. בנוסף, אם אתם לא זקוקים לכסף בקרוב, כדאי לשקול להפקיד אותו לטווח ארוך יותר, ולקבל ריבית טובה יותר.