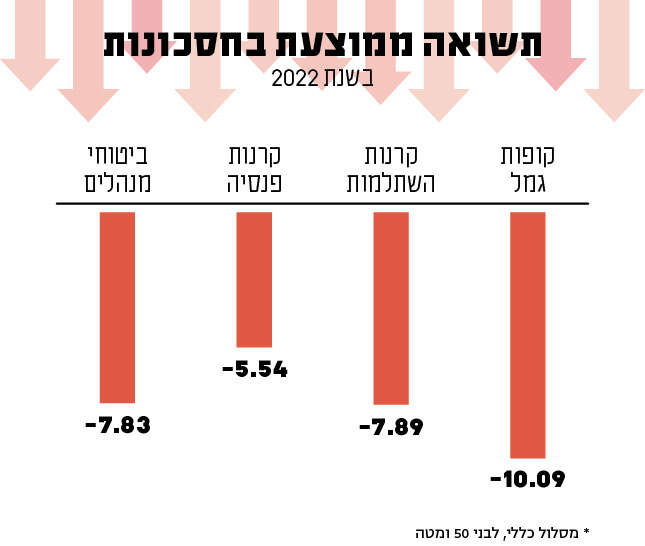

בימים אלו נשלחו לתיבות הדוא"ל של מאות אלפי חוסכים הדו"חות השנתיים לסיכום שנת 2022 בקופות הגמל, הפנסיה, פוליסות הביטוח וההשתלמות. השנה שחלפה לא הייתה מוצלחת בשוקי ההון, והתוצאות משתקפות בדו"חות הללו, עם תשואה שלילית ממוצעת של 7־8 אחוזים. ויש גם כאלה שבלטו לרעה.

אנשים מחפשים, ובצדק, את הגוף הפיננסי שישיא את התשואה הגבוהה ביותר ויגדיל את החיסכון לאורך השנים. החיפוש הזה מבוסס על התפיסה שלפיה קיים "כוכב" שבולט לאורך זמן. המציאות מראה כי התזה הזו לא ממש מדויקת. חברות שבולטות לטובה בתקופות מסוימות, לא מצליחות לשמור על מעמדן בתקופות אחרות, ולעיתים מתרחקות מאוד מהמקום שתפסו בצמרת.

עד שנת 2020, במשך מספר שנים הפגינה אלטשולר־שחם ביצועים מרשימים וכיכבה בטבלת התשואות. הנתונים שהציגה גרמו לעוד ועוד חוסכים להעדיף אותה על פני חברות אחרות, וכך החסכונות וההפקדות שהועברו אליה גדלו בקצב מסחרר. הכסף של החוסכים זרם, וקופות הגמל שלה הפכו לגדולות ביותר.

במשך שנים הייתה אלטשולר ידועה בגישתה הייחודית, בהשוואה לגישה הרווחת בקרב מתחרים. תקופה ארוכה זה הצליח לה. אולם מאז תחילת שנת 2020, ובמקביל להשפעות התפרצות הקורונה, החלה החברה להפגין ביצועי־חסר ביחס למתחרים, בעקבות השקעות מאוד לא מוצלחות. בשנה שחלפה, 2022, היא הניבה את התשואה הנמוכה ביותר בשוק. גם אם תפגין מעתה ביצועים מרשימים, יהיה לה קשה מאוד להדביק את הפער הגדול שיצרה מול המתחרות.

חברות רבות מפרסמות במדיות השונות טבלאות וגרפים שנועדו להוכיח שהן בטופ. תזכרו שתרשימים כאלה אפשר "לסדר", ולבחור דווקא את התקופה שבה נמצאים למעלה. כשבוחנים את התשואות על ציר הזמן, רואים שבסך הכול לאורך השנים התשואות של החברות השונות דומות, פחות או יותר – אם כי יש כמה שמצליחות להניב תשואה מעל הממוצע, כמו גם כאלה שלאורך זמן מצליחות לדדות מאחור. לכן בהקשר הזה פחות חשובה זהות החברה, אלא הצלחתה להישאר זמן רב מעל הממוצע.

אבל יש עוד מסקנה מנתוני החסכונות: כלל חשוב בהשקעות הוא פיזור. בדיוק כשם שמומלץ לפזר את ההשקעה במניות שונות, בתחומים שונים ובאזורים גיאוגרפיים מגוונים כדי להקטין סיכונים, כך מומלץ גם שלא לרכז את כל החסכונות שלכם באותה חברה. כך, אם תתרחש "נפילה", היא לא תשפיע על כל מה שחסכתם.