פרסומת שעלתה לאוויר לפני כמה חודשים ניסתה לפנות בעיקר לדור הצעיר ולבטא ברוח קצבית ומשעשעת את חשיבות הביטוח הסיעודי. ביטוח סיעודי מעורר אצל רבים מאיתנו אסוציאציה של זִקנה, אבל האמת היא שהוא רלוונטי עשרות שנים לפני שמגיעים לשלב הזה, ואכן חשוב לעורר מודעות לעניין מוקדם ככל האפשר.

גם בכל הנוגע לחיסכון הפנסיוני, לא תמיד ישנה הבנה של חשיבות הנושא כבר מגיל צעיר. מושגים כמו פרישה וקצבה מתקשרים בטעות לגיל 60 ומעלה, ולא למי שרק החל את דרכו בשוק העבודה. זוהי שגיאה, כמובן. ההיבט הכלכלי החשוב ביותר במהלך שנות התעסוקה, מעבר לשכר עצמו, הוא התכנון וההכנה לתקופה שאחרי העבודה, קרי מועד הפרישה. לכל צעד שתעשו במשך שנות העבודה, למעשה מהיום הראשון בעבודה, תהיה השפעה קריטית על היכולת הכלכלית העתידית שלכם.

תוחלת החיים של בני האדם הולכת ומתארכת מדי שנה, וגם איכות החיים שלהם הולכת ומשתפרת. בימינו, אנשים בשנות ה־60 וה־70 לחייהם מרגישים "באמצע החיים", ויש להם שלל תוכניות להמשך. המציאות הזו גורמת לכך שהחיסכון שנצבר בשנות העבודה יצטרך להספיק לזמן רב יותר משחשבנו, והיקף ההוצאות אף צפוי להתרחב.

שורה של גורמים מצמקים את הפנסיה שלנו. למשל, המעסיק חייב להפריש בעבור העובד אבל לא בגין מלוא השכר, אפילו לא קרוב

עם כל הכבוד לקצבת הזקנה המזערית, שבמקרה האופטימלי מגיעה לכ־3,000 שקל בחודש, היכולת הכלכלית העתידית שלכם מבוססת בעיקר על קצבת הפנסיה. צו ההרחבה לפנסיה חובה שתוקן בשנת 2008, מחייב את המעסיק להפריש בעבור העובד ביטוח פנסיוני. מאז אותו תיקון, הפרשה לפנסיה אינה נתונה עוד לשיקול דעתו של העובד או המעביד, אלא היא הוראה מחייבת. ב־2017 נקבעה הוראה דומה גם לגבי העצמאים, וגם הם מחויבים להפריש לעצמם לפנסיה.

אלא שלמרות החובה הזו, מצבם של רוב העובדים, שכירים ועצמאים, הוא בכי רע בכל הנוגע לחסכונות הפנסיוניים. בחינת קצבת הפנסיה נעשית באמצעות בדיקת "שיעור התחלופה" – היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל, אם השכר האחרון של העובד עמד על עשרת אלפים שקל ואילו קצבת הפנסיה שלו תגיע ל־6,000 שקל, הרי ששיעור התחלופה במקרה זה עומד על 60%.

השיעורים האופטימליים המקובלים כיום נעים סביב 70%; כלומר, אחרי הפרישה מהעבודה יקבל הפורש קצבה בשווי 70% משכרו האחרון. ואולם המצב הזה צפוי להשתנות, ולא לטובה. על פי התחזיות, שיעור התחלופה מצוי במגמת ירידה, ובני הארבעים כיום צפויים לקבל קצבה בשיעור של כ־50־60 אחוזים מהשכר האחרון שהורגלו אליו.

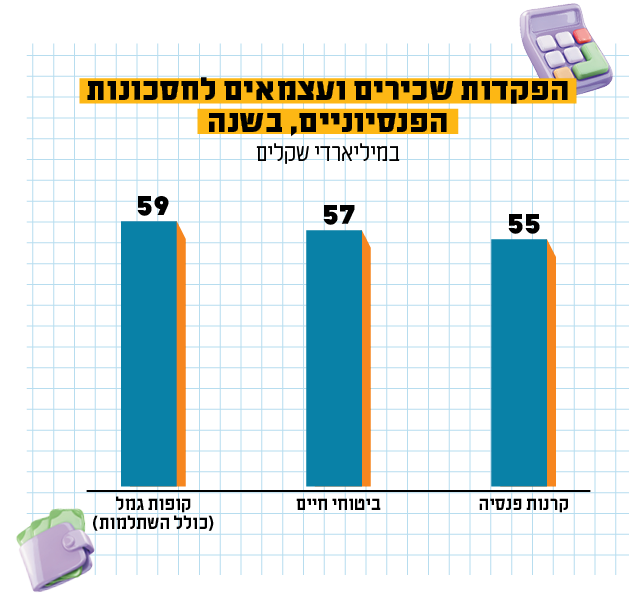

שורה של גורמים פועלים לרעתנו ומצמקים את הפנסיה שלנו. בין השאר, העובדה שההפקדה לחיסכון לא תמיד נעשית בגין כל השכר. עם כל הכבוד לחובתו של המעסיק להפריש לפנסיה סכום מסוים בעבור העובד שלו, לרוב ההפרשה הזו לא נעשית בגין מלוא השכר, אפילו לא קרוב לזה; בממוצע, מעסיק מפקיד לחיסכון הפנסיוני של העובד בהתאם לכ־60% משכרו. במציאות זו, היחס בין השכר בפועל ובין ההפקדה לחיסכון הולך ומתרחב, והדבר יבוא לידי ביטוי בקצבת הפנסיה העתידית.

יתרון הריבית דריבית

אנחנו מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר, וכך מוחמצות לא מעט שנים של הפקדות לחיסכון. לפספוס הזה יש משמעות כספית דרמטית. הסיבה לכך הוא עקרון הריבית דריבית, שפירושו הוא ריבית שמחושבת גם על הריבית המצטברת (ולא רק על הקרן). המשמעות היא שהפרשי תשואה באחוזים בודדים לטווח קצר, עשויים להצטבר על פני פרקי זמן ארוכים להפרשים דרמטיים בחיסכון הפנסיוני – הפרשים של עשרות אחוזים ויותר.

עד כמה משמעותי? ניקח לדוגמה עובד בן 35, שהשכר שלו לצורך הפרשות עומד על 10,000 שקל. סך ההפרשות לפנסיה (חלקו של העובד בחיסכון וחלקו של המעסיק, כולל הפקדה לפיצויים) עומד על 1,850 שקל (18.5%). נניח שההפקדות לפנסיה אינן משתנות, ונניח גם שהתשואה השנתית הממוצעת בקרן עומדת על 6%, ושהעובד לא משך כספים במהלך כל השנים. על פי הנתונים הללו, אחרי 32 שנה, בגיל 67 (גיל הפרישה לגברים) עתיד אותו עובד לצבור 2.15 מיליון שקל (לפני חישוב דמי ניהול).

עכשיו ניקח עובד אחר עם אותם נתונים, אך הוא התחיל לחסוך חמש שנים קודם לכן, בהיותו בן 30. אחרי 37 שנות חיסכון הוא עתיד לצבור 2.9 מיליון שקל, כלומר 750 אלף שקל יותר.

אל תשברו בדרך

חוסכים רבים לא שומרים את כל כספי החיסכון שצברו לטובת גיל הפרישה, ומושכים הרבה לפני כן כספים שמיועדים להיות חלק מקצבת הפנסיה העתידית. למשל, עובד שפוטר או התפטר, ומחליט למשוך את כספי הפיצויים. ראינו דברים כאלה בימי הקורונה, וזה קורה בזמני משבר בכלל: רבים מושכים כספים שמיועדים לפרישה, מבלי להבין את ההשלכה של צעד כזה על התכווצות הקצבה העתידית.

עובדים שפוטרו אכן יכולים למשוך את כספי הפיצויים בפטור ממס, אך למהלך כזה יש חסרונות רבים. המשיכה עלולה לפגוע בקצבת הזקנה בשיעור ממוצע של כ־40%. לשם המחשה, שכיר עם יתרת פיצויים של 100 אלף שקל שעזב את מקום עבודתו בגיל 40, אם לא יתפתה למשוך את הכסף אלא ישאיר אותו לפנסיה – הסכום צפוי לתפוח לכ־400 אלף שקל עד גיל הפרישה (לפני חישוב דמי ניהול).

בנוסף, משיכת כספי הפיצויים עלולה לפגוע בהטבת המס העתידית, וכן עלולה להוביל לתשלום מס גבוה יותר בעת קבלת קצבת הזקנה. מומלץ אפוא להימנע ממשיכת כספי הפיצויים ככל האפשר, ובמקרה הצורך לבחון את קיומם של מקורות כספיים אחרים.

עִמדו על המשמר

בכל חודש מפקידים העובדים לחסכונות הפנסיוניים שלהם עשרות מיליארדי שקלים במצטבר, ומניידים מיליארדים מקופה אחת לאחרת. לרוב המערכת התפעולית עובדת היטב, אך מתברר שלעיתים יש גם חריקות.

א' הוא חוסך בקרן פנסיה שהספיק לצבור כ־200 אלף שקלים. לפני שנה החליט להעביר את החיסכון שלו לקרן אחרת, שהציעה דמי ניהול נמוכים יותר וגם הניבה תשואות גבוהות יותר במשך השנה. הוא פנה לקרן החדשה בבקשה להעביר את כספו, מילא את כל הטפסים שנשלחו אליו, וקיבל הבטחה שבתוך עשרה ימים כספו יועבר. א' חזר לשגרת יומו ושכח מהבקשה.

חודש וחצי לאחר מכן נזכר א' בעניין ונכנס ל"אזור האישי" באתר האינטרנט של קרן הפנסיה שאליה בחר לעבור, כדי לבחון את מצב חסכונותיו. הוא הופתע לגלות שיתרת החיסכון עומדת על אפס שקלים. בירור שעשה העלה כי הכסף עוד לא עבר, וכי שתי החברות – זו שאותה ביקש לעזוב וזו שאליה ביקש לעבור – מתווכחות ביניהן מי אשם בעיכוב ההעברה. מלבד העובדה שהוראתו לא בוצעה, בינתיים הפסיד א' את התשואה העודפת שהניבה הקרן שאליה ביקש לעבור.

נ' היא עצמאית שלפני כמה חודשים החליטה לפתוח קרן השתלמות חדשה. היא הפקידה את הסכום המרבי השנתי שבגינו ניתן פטור ממס רווחי הון: כ־19,000 שקלים. כשנשאלה באיזה מסלול להפקיד את הכספים, השיבה כי היא מעוניינת במסלול "הכללי", שבו למעשה מופקדים כספי רוב החוסכים. היקף ההשקעה במניות במסלול זה נע כיום סביב 40%.

בדרך כלל נ' לא מקפידה לעקוב אחרי חסכונותיה, אך הפעם החליטה משום מה להעיף מבט במכתב ששלחה אליה קרן ההשתלמות אחרי כחודש. "אנו שמחים על הצטרפותך למסלול השתלמות ללא מניות", נאמר שם. התברר שהיא נותבה בטעות למסלול לא נכון.

תנועה של עשרות מיליארדי שקלים בשנה דורשת אופרציה מורכבת, כוח אדם רב ומערכות תפעול משומנות שיודעות לתת מענה – להעביר את הכסף בזמן, לשייך אותו בצורה נכונה ולנתב אותו למקום הנכון. אלא שהמערכות הללו, מתברר, לא תמיד עובדות כמו שצריך. גם מי שחשב שכספו הועבר לקופה אחרת בהתאם לבקשתו, עלול לגלות הפתעות לא נעימות; הכסף לא הועבר כלל או הועבר למסלול לא נכון, סכומי ההפקדה אינם תואמים, לעיתים נופלות טעויות אפילו בשם או בכתובת המגורים, ועוד. בכל מה שקשור לחיסכון שלכם, מומלץ שלא לפעול בשיטת "שגר ושכח".

אגב, זו הזדמנות לבחון גם מי המוטבים שהגדרתם בחסכונות השונים ושעתידים לרשת את הכסף שחסכתם, אם חלילה תלכו לעולמכם טרם גיל הפרישה.

שוות פחות?

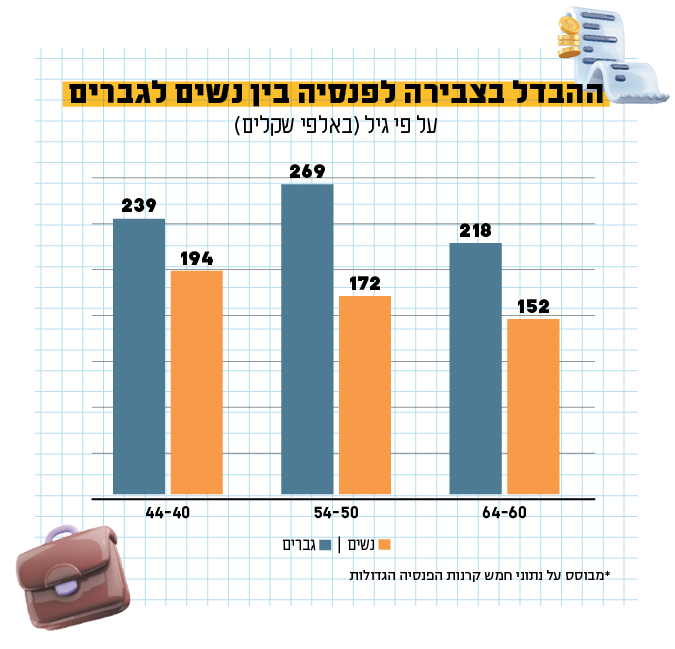

אם מצבם של הגברים בעייתי בכל הקשור לצבירת חיסכון ראוי לעת פרישתם, הרי שמצב הנשים גרוע בהרבה. הסיבה העיקרית לכך היא העובדה שנשים פשוט משׂתכרות פחות, ופער בשכר גורם באופן ישיר לפער בחיסכון. אך ישנם מאפיינים נוספים שגורמים לפער הזה להתרחב. למשל, תקופת עבודה קצרה. גיל הפרישה של נשים נמוך יותר משל גברים. פחות שנות עבודה משמעותן פחות הפקדות לפנסיה, ומכאן חיסכון קטן יותר. גם אם נצא מתוך הנחה שנשים מצטרפות לשוק העבודה ויוצאות ממנו בגיל זהה לגברים, ייווצר פער בעקבות יציאת נשים לחופשות לידה שלעיתים רבות מוארכות, ותקופות שבהן נשים מפסיקות את עבודתן כדי לטפל בילדים.

לסיבות הללו מצטרף גורם נוסף, כבד משקל: נשים חיות זמן רב יותר. תוחלת החיים הממוצעת של נשים גבוהה משל גברים. בישראל היא עומדת (נכון לשנת 2017) על 84.4 שנים, לעומת 80.6 שנים אצל גברים. כשתוחלת החיים ארוכה יותר, סך הכסף שנצבר בחיסכון ושממנו נגזרת קצבת הפנסיה צריך להספיק ליותר חודשים, וכך סכום הקצבה הופך לנמוך יותר.

נצלו את הצ'ופר

קרן השתלמות נועדה במקור לשמש את העובדים למימון השתלמויות, אולם בפועל היא משמשת לרוב כאפיק חיסכון לטווח הבינוני. קרנות השתלמות הן למעשה אפיק החיסכון הפנסיוני היחיד שמאפשר לצבור כספים לטווח בינוני, ליהנות מהטבות מס בהפקדה ולמשוך את הכסף בפטור ממס על הרווחים שנצברו. קרנות ההשתלמות מאפשרות לרוב (בהתאם לכללי הקרן) גם מתן הלוואה כנגד החיסכון הצבור בריבית אטרקטיבית במיוחד, ביחס לריביות הנהוגות בשוק. במילים פשוטות, מדובר בצ'ופר. לא פלא שענף קרנות ההשתלמות צומח במיוחד, וסך הנכסים המנוהלים בקרנות ההשתלמות בישראל עומד על כ־350 מיליארד שקל.

הבעיה היא שלא כל אחד זכאי לקרן השתלמות. עצמאי יכול להפקיד לקרן כזו, אך במקרה של שכיר יש צורך בהסכמת המעסיק, או לחילופין שהעובד יהיה משויך להסכמים קיבוציים או כפוף לצווי הרחבה במגזרים מסוימים המחייבים מעסיקים להפריש לקרן השתלמות.

במשרד האוצר ניסו לא פעם לבטל את הטבות המס המופלגות שהחיסכון הזה נותן, המוערכות בכ־8 מיליארד שקל בשנה וניתנות כאמור רק לחלק מהעובדים. בלחץ הוועדים הגדולים הניסיונות הללו כשלו. למי שבכל זאת זכאי מומלץ לממש את זכאותו, וככל שהדבר אפשרי רצוי להתייחס לכספי הקרן כמשלימים לחיסכון הפנסיוני, כך שראוי לייעד גם אותם לעת הפרישה.

נוגסים בחיסכון

דמי הניהול בחסכונות הם פרמטר חשוב. הם לא חזות הכול – יש עוד פרמטרים חשובים לבחירת הגוף שינהל את החיסכון, כגון תשואה – אבל יש להם השפעה על החיסכון שייצבר. שינוי של עשירית האחוז בדמי הניהול, לאורך 20 שנה, שווה לעשרות אלפי שקלים במצטבר.

קיימות ארבע קרנות פנסיה שזכו במכרז משרד האוצר והן מציעות דמי ניהול נמוכים יותר, אם כי אפשר למצוא הצעות מוזלות גם בקרנות אחרות. לרוב, לעובדי הארגונים והמעסיקים הגדולים מוצעים חסכונות שונים (פנסיה, גמל והשתלמות) בדמי ניהול נמוכים יותר, ולעיתים מנהלי החסכונות מקיימים מבצעי גיוס ויוצאים בהצעות אטרקטיביות גם לציבור הרחב. בכל מקרה, גם למי שהובטחו דמי ניהול מופחתים כדאי שיעקוב ויוודא שמה שהובטח בא לידי ביטוי בחיסכון. כפי שכבר הזכרנו, המערכת איננה חפה מטעויות.

תכנון פרישה

עברתם כבר עשרות שנים בשוק העבודה, אתם רואים את גיל הפרישה באופק – זה הזמן להתחיל בתכנון כלכלי לקראת פרישה. צברתם כספים רבים ואולי גם נכסים בכל שנות עבודתכם, כעת יש חשיבות רבה לתכנון מושכל בעזרת מומחה בתחום: מה לעשות בכספים שנצברו, כיצד למשוך אותם, איך לעשות זאת בצורה האופטימלית בכל הנוגע להיבטי מיסוי ועוד. מעבר כזה בחיים דורש הכנה מוקדמת, וממש לא כדאי לחכות לרגע הפרישה.