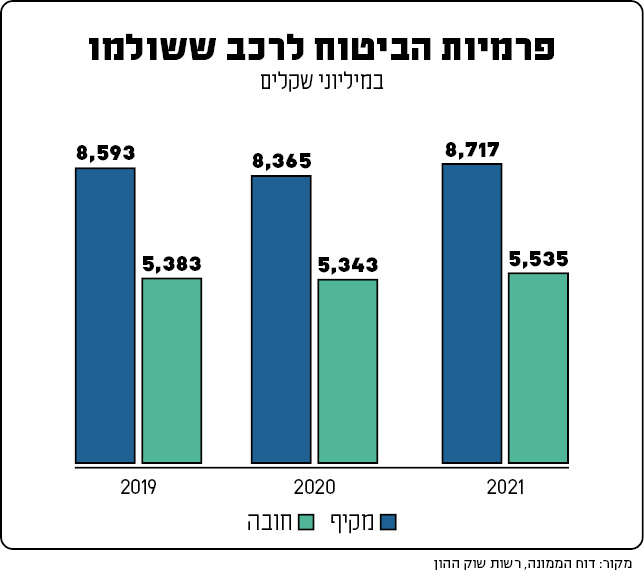

יוקר המחיה בישראל לא פוסח גם על ענף ביטוחי הרכב. במהלך השנה האחרונה עלו מחירי הביטוח המקיף לרכב (המכסה נזקי רכוש) בכ־20־30 אחוזים. מחירי ביטוח החובה, המכסה נזקי גוף, עלו גם הם בכ־10 אחוזים. הוצאות הרכב במשפחה הפכו למרכזיות ביותר. אם מחיר פרמיה מוצעת לביטוח מקיף וחובה נע סביב 5,000 שקלים, הרי שמדובר בתוספת שנתית של כמעט 1,000 שקלים להוצאה המשפחתית.

מדוע מחירי הביטוח התייקרו כל כך? 2022 לא הייתה שנה רווחית לחברות הביטוח. הציבור אומנם שילם להן יותר מ־15 מיליארד שקל בפרמיות, אבל רובן דווקא רשמו הפסדים. היקף התביעות והתשלומים היה גבוה בשנה שחלפה, והוצאותיהן של חברות הביטוח גדלו.

מה גרם לשינוי הזה? הסיבה העיקרית שנשמעת בענף היא התייקרות חלקי החילוף לרכב. הקורונה שיבשה את פעילותם של מפעלי חלפים רבים, רובם בסין, למשך תקופה ארוכה, והדבר הביא להקטנת היצע החלפים ולעלייה של מאות אחוזים במחירם. על פי תחשיבי חברות הביטוח, עלות התיקון במוסכים תופסת כ־70% מהפרמיות שהציבור משלם (כלומר, רוב דמי הביטוח הולכים בעצם לשם). לכן, מרכיב מחיר החלפים הוא קריטי.

ישנן סיבות נוספות כמו עלייה בשיעור הגניבות, שגם היא נגזרת ממצב חלקי החילוף. מנתונים שפרסמה לאחרונה חברת איתוראן, המתייחסים לרבעון הראשון של השנה, עולה כי בשל המחסור בחלקי חילוף לרכבים ובעקבות גידול בשימוש עצמי וסחר ברשות הפלסטינית, חלה עלייה של 39% בגניבות רכב לעומת התקופה המקבילה אשתקד. השוואה של נתוני הרבעון הנוכחי לעומת הרבעון הראשון של 2021, מראה כבר זינוק של 202%. אגב, רוב הרכבים הנגנבים הם ג'יפים וג'יפונים.

בניתוח האזורים המועדפים על הגנבים, גוש דן ממשיך להוביל את הטבלה עם 41% מכלל אירועי גניבות הרכב בישראל. אחריו אזור השרון עם 22%, הדרום עם 13%, השפלה עם 11%, ירושלים ומודיעין עם 7%, אזור הצפון עם 4% ויו"ש עם 2%.

לפי איתוראן, שיטת הגניבה הנפוצה ביותר היא התחברות לשקע OBD המדמה שימוש במפתח מקורי ומאפשר לגנב להניע את הרכב ללא מפתח. רוב הרכבים הגנובים מגיעים לטול־כרם, קלקיליה, רמאללה וחברון. הם מועברים דרך המחסומים לערים הנמצאות בסמוך למרכז הארץ ומשמשות עבור הגנבים "ערי מקלט".

אבל נחזור לסיבה העיקרית להתייקרויות, לפחות על פי הנטען: חלקי החילוף. עם כל הכבוד להסברים ההגיוניים על בעיות באספקה, הן לא שורש העניין אלא מצטרפות לבעיה האמיתית, זו שקיימת הרבה לפני הקשיים מעבר לים, שאכן מעצימים אותה. קיים כשל שוק קולוסאלי תוצרת כחול לבן, בכל הנוגע למחיר החלפים.

הנה סיפור שימחיש את העניין: לפני כשנה בחור צעיר פגע ברכב שלי פגיעת פח קלה. מכיוון שמדובר היה ברכב חדש, ביקשתי שהתיקון ייעשה במוסך הרשמי. לפי ראות עיניי הנזק היה קל, אלא שאז הגיע התמחור: לא פחות מ־8,500 שקל.

במציאות הנוכחית אפשר לומר ששווי הרכב קטן מסכום חלקיו, שבאופן אבסורדי יכולים להגיע ל־150% ויותר ממחיר הרכב

שוק החלפים סובל מבעיה חמורה עוד הרבה לפני הבעיות עם הסינים. כיום, שמאי שמבצע הערכת נזק לרכב שעבר תאונה, מחויב להתייחס למחיר המחירון שקובע ספק החלפים. גם אם מדובר במחיר מופרז וחסר כל היגיון, וגם אם בפועל המוסך ישיג אותו בפחות מחצי מחיר – חברת הביטוח תצטרך לשלם את מחיר התעריפון המנופח. "יש כשל שוק חמור בתחום. המחירונים שקובעים יבואני החלפים מנופחים, ואלה המחירים שהשמאים מתבססים עליהם", אמר לפני כחודשיים סגן הממונה על רשות התחרות, אוריאל סיטרואן, בדיון שנערך בנושא בוועדת הכלכלה. הרווחים של ספקי החלפים והמוסכים גדלים, חברות הביטוח משלמות, והן מגלגלות את העלויות עלינו.

אגב, אתם מוזמנים לברר כמה מתוך מקרי הנזק לרכב ששמעתם עליהם בשנים האחרונות הוכרזו כטוטאל־לוס. על רקע מחירי החלפים המזנקים, רבות מהפגיעות שבעבר היו מתוקנות בנקל, מוכרזות לאחרונה כטוטאל־לוס או לפחות כ"אובדן להלכה" – כלומר שקיימת אי כדאיות כלכלית בתיקון הרכב (בדרך כלל החל מנזק של כ־45% משווי הרכב), ולמבוטח מוצע לקבל את מלוא שווי הרכב, גם אם לא מדובר בטוטאל־לוס קלאסי, שבו הנזק מגיע ל־60% משווי הרכב.

במציאות הזו אפשר לומר ששווי הרכב קטן מסכום חלקיו, ובאופן אבסורדי אלו יכולים לעיתים להגיע ל־150% ויותר ממחיר הרכב, מה שמביא כאמור להכרזה על אובדן גמור ותשלום שווי הרכב למבוטח. חברות הביטוח נאלצות לשלם במקרים האלו את מלוא מחיר הרכב, והדבר מגדיל עוד את ההוצאה שלהן ומגולגל כמובן לצרכן.

איפה הרגולטור?

המציאות הזו מתסכלת במיוחד נוכח העובדה ששוק ביטוחי הרכב נחשב דווקא לתחרותי. בישראל פועלות כיום 15 חברות ביטוח שונות, ובשוק בריא תחרות הייתה אמורה להוריד מחירים. אבל עם כשל שוק שורשי ומהותי, גם תחרות בין 50 חברות ביטוח לא תעזור.

אז איפה הרגולטור? היכן הפיקוח שיתקן את כשלי השוק? הנושא, שלא טופל שנים, נמצא כעת בדיונים בוועדת הכלכלה. בין השאר נשמעת הדרישה שהשמאי יחויב להעריך בהתאם למחיר השוק, ולא למחיר המחירון שקובע הספק. למרות הדיונים הללו, לא ברור מה יצא מהם ואם משהו צפוי להשתנות.

אם משרד האוצר, רשות שוק ההון ומשרד התחבורה לא ינקטו צעד דרמטי כדי לתקן את העיוות בשוק החלפים, לפתוח אותו לתחרות אמיתית ולהגביל את הרווחים המנופחים של יבואני החלפים, הפרמיות שנשלם ימשיכו כנראה להתייקר. גם בבעיית גניבות הרכב חובה לטפל בהקדם; האם משטרת ישראל והמשרד לביטחון לאומי מפנים מספיק מאמץ ומשאבים למטרה הזו?

ייתכן שלממשלה נוח להשאיר את המצב הנוכחי על שלל בעיותיו, מסיבה פשוטה: כמה שיותר טוטאל־לוס וכמה שיותר גניבות, זה אומר עוד רכישות של רכבים חדשים עתירי מס, כלומר הכנסה גבוהה למדינה. אם מסיבה זו לא יקודמו לאלתר הרפורמות הנדרשות, אין מנוס מלהגדיר זאת כבגידה של הממשלה באזרחים. אני רוצה להאמין שהשיקול הזה לא יסכל את השינוי המיוחל.

בינתיים עשו לעצמכם טובה ואל תתפתו לכל הצעת ביטוח שקיבלתם, וגם אל תקבלו כמובן מאליו הסברים להתייקרות הפוליסה. עשו סקר שוק והשוו מחירים. אתם עשויים להיות מופתעים מהפער בין ההצעות השונות, ולחסוך לא מעט כסף.