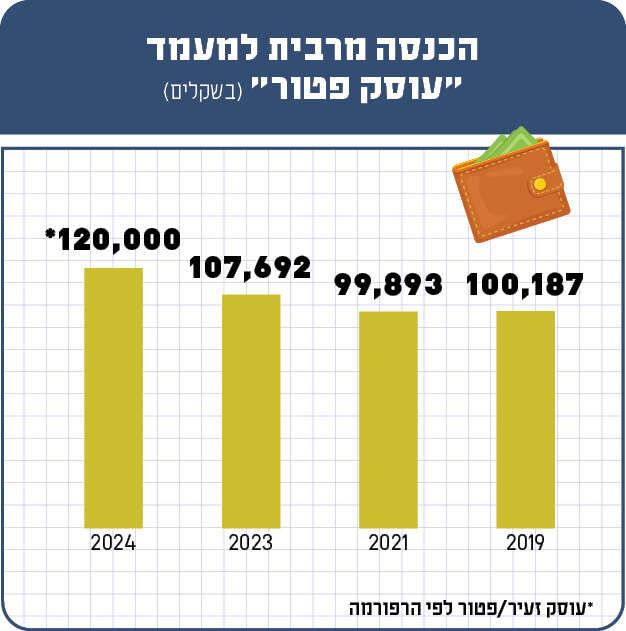

קרוב ל־400 אלף איש בישראל מוגדרים כ"עצמאים", בשלל מקצועות, חלקם עובדים גם כשכירים במקביל. החוק קובע כי עוסק כזה, שהכנסתו אינה עולה על 107,692 שקל (נכון לשנת 2023), מוגדר כעוסק פטור. כלומר, הוא אינו גובה מע"מ מלקוחותיו ואינו מחויב בדיווח למע"מ.

למרות ההקלות היחסיות שניתנו לאותם עוסקים פטורים (בהשוואה למי שמוגדר כעוסק מורשה או חברה), הם עדיין נדרשים להגיש דו"ח שנתי מפורט ולהיעזר באנשי מקצוע, כגון רואי חשבון ויועצי מס. הסיבה העיקרית לכך היא מה שמכונה "הוצאה מוכרת". במילים פשוטות: מס הכנסה מכיר בהוצאות שונות של העסק כהוצאות מוכרות שניתן לקזז מהכנסות העסק לצורך חישוב המס הנדרש. כלומר, מפחיתים את ההוצאות הללו מההכנסות, ורק אז מחשבים את המס שיש לשלם. מתן הטבה כזו דורש פיקוח, או לפחות דיווח מפורט.

הצורך בהגשת דו"ח וכל הנלווה לכך, מטיל מעמסה בירוקרטית על העסק הזעיר ובעיקר הוצאה כספית – תשלום לרו"ח ועוד. אז הנה בשורה: לפני שבועיים אישרה ועדת הכספים של הכנסת רפורמה בנושא במסגרת חוק ההסדרים. החל משנת 2024, עסקים שמחזורם השנתי אינו עולה על כ־120 אלף שקל, יהיו זכאים לנכות מהכנסותיהם שיעור הוצאה קבוע ומוגדר של 30%, וזאת במקום הטופסולוגיה הכרוכה בניכוי הוצאות בפועל כפי שנהוג כיום.

לפי ההצעה שיזם משרד האוצר, כאשר אזרח יבקש לפתוח עסק זעיר כעוסק פטור, יעמדו בפניו שני מסלולים שהוא יוכל לבחור ביניהם: המסלול הראשון הוא המסלול הרגיל הנהוג כיום לגבי עוסק מורשה. כלומר, בעל העסק יהיה חייב בתשלום מע"מ על עסקאותיו, אך מנגד יהיה רשאי לקזז תשומות, ויוכל לנכות את הוצאותיו במס הכנסה לפי כללי המיסוי הרגילים. עוסק כזה יהיה חייב גם לחשב את הוצאותיו ותשומותיו באופן מפורט, כדי שיוכל לדרוש ניכוי שלהן במסגרת הדו"חות התקופתיים המוגשים למס ערך מוסף ולמס הכנסה.

לפי ההצעה שיזם משרד האוצר, כאשר אזרח יבקש לפתוח עסק זעיר כעוסק פטור, יעמדו בפניו שני מסלולים שהוא יוכל לבחור ביניהם: המסלול הראשון הוא המסלול הרגיל הנהוג כיום לגבי עוסק מורשה. כלומר, בעל העסק יהיה חייב בתשלום מע"מ על עסקאותיו, אך מנגד יהיה רשאי לקזז תשומות, ויוכל לנכות את הוצאותיו במס הכנסה לפי כללי המיסוי הרגילים. עוסק כזה יהיה חייב גם לחשב את הוצאותיו ותשומותיו באופן מפורט, כדי שיוכל לדרוש ניכוי שלהן במסגרת הדו"חות התקופתיים המוגשים למס ערך מוסף ולמס הכנסה.

במסלול השני, לעומת זאת, עוסקים זעירים, הפטורים ממס ערך מוסף, יהיו זכאים לנכות מהכנסותיהם שיעור הוצאה קבוע במקום לדרוש ניכוי הוצאות בפועל. עוסק במסלול זה לא יידרש להגיש דו"ח שנתי במס הכנסה, לשלם מקדמות או לחשב באופן מפורט את הוצאותיו ותשומותיו במהלך השנה.

במשרד האוצר משוכנעים כי הרפורמה הזו "תצמצם את הנטל הביורוקרטי על מאות אלפי עסקים קטנים בישראל", ובעזרתה "יחסכו בעלי עסקים קטנים זמן רב שמוקדש כיום למיצוי זכויות ודיווח, ובמקרים רבים גם יחסכו את ההוצאה על ייצוג מקצועי מול רשות המיסים".

אפשר לנחש שרשות המיסים לא הייתה מעודדת מהלך כזה אילולא היה צפוי להכניס "לקוחות חדשים" לשורת המדווחים

אפשר לנחש שרשות המיסים לא הייתה מעודדת מהלך כזה אילולא היה צפוי להכניס "לקוחות חדשים" לשורת המדווחים. תימוכין להשערה הזו ניתן לקבל בדברים שאמר לאחרונה מנכ"ל רשות המיסים, ערן יעקב, לעיתון גלובס: "אנחנו מצפים שבעקבות רפורמת 'עוסק זעיר', גורמים שפעלו עד כה במסגרת כלכלת החלטורה, שלא פעם נמנעו מלדווח לרשות המיסים על הכנסותיהם בשל החשש מהסרבול, המפגש עם הרשות והתשלומים למומחים בענייני המס – יתחילו לדווח". כך למשל, המחיש יו"ר רשות המיסים, "מורים פרטיים או קונדיטורית שמכינה עוגות בבית בנוסף לזה שהיא עובדת הייטק, השכיר שמשמש כשליח של חבילות בדרך לעבודה בבוקר, או כל מי שפעל עד כה בכלכלת החלטורה ללא דיווח – יבינו שכעת עדיף לדווח".

אין ספק שהמהלך עשוי להקל על רבים מצד אחד, ולהגדיל את הכנסות המדינה מצד שני, אבל נקודה אחת בחוק החדש מציקה מאוד: למה בכל זאת להקשות על אלו שרוצים לבחור במסלול הקיים היום? ניכוי של 30% הוא בהחלט נדיב (מה גם שיש כאלה שכמעט אין להם הוצאות, והם רק ירוויחו מכך), אבל עוסק פטור שבכל זאת ההוצאות והתשומות שלו גבוהות מ־30% ומעוניין לבחור במסלול הישן – מדוע לחייב אותו להתחיל לשלם מקדמות ולדווח למע"מ?

לא פחות מציק הוא מה שנכתב בדברי ההסבר לחוק. אם אנסח זאת בלשון פשוטה, נטען שם שמי שבוחר במסלול הדיווח הקיים היום, כנראה אינו נרתע מהתהליך הבירוקרטי ומהגשת דו"חות, ואם כך הוא יוכל לספוג גם את ההתעסקות, המקדמות והדיווח למע"מ. זוהי גישה מתנשאת ומטעה. אם לעוסק פטור יש הוצאות גבוהות המותרות בניכוי על פי חוק, והוא רוצה שיכירו בהן – למה מגיע לו על זה עונש?

החוק אמור להיכנס לתוקף רק בעוד מספר חודשים בעבור עוסקים חדשים, ומבחינת עוסקים קיימים – רק בעוד כמה שנים. כך שגם למשרד האוצר וגם לחברי הכנסת יש עוד זמן לתקן.

תיקים באפלה

בשבוע שעבר כתבנו כאן על מדד הפנדינג של רשות שוק ההון, העוקב אחר טעויות בהעברות ושיוך כספים של חוסכים בקופות הגמל וקרנות הפנסיה. אולם ממקרה שנתקלתי בו השבוע, אני מסיק שאולי כדאי לבחון מדד מהסוג הזה גם במערכת הבנקאית. במה מדובר? לאחרונה פנה אליי ג' להתייעצות בתחום פיננסי מסוים. במהלך הפגישה הוא סיפר לי שכמה ימים קודם לכן הוא הורה לבנק שלו להעביר את תיק ההשקעות (בסכום של כמה מאות אלפי שקלים), מהבנק לאחד מבתי ההשקעות. נציין כי כיום טופס העברה כזה ממולא על ידי הלקוח באופן מקוון עם חתימה דיגיטלית, כך שאין מקום לטעויות. בנוסף, בסוף התהליך הלקוח מקבל העתק של הטופס החתום.

ג' קיבל העתק והמתין להעברת התיק. אלא שמאז עברו כמה ימים, ולבית ההשקעות לא הגיע דבר. הוא יצר קשר עם הבנק, הם לא ידעו כל כך להסביר אבל הבטיחו לחזור אליו. ביקשתי שיתקשר שוב אל הבנק שלו, וזו התשובה שקיבלנו: "אנחנו מצטערים. חלה טעות בהקלדה. העברנו את תיק ההשקעות שלך למוסד פיננסי אחר, אנחנו מנסים לאתר אותו, נשוב ונעדכן אותך". לא נלאה אתכם בפרטים ורק נאמר שאחרי לחץ כבד ושבועיים ימים, מאות אלפי השקלים אותרו והגיעו ליעדם המתוכנן בריאים ושלמים.

ככלל, המערכת הבנקאית נחשבת יעילה יותר מהגופים המוסדיים המנהלים את חסכונותינו. אבל כפי שניתן לראות, גם היא לא חפה מטעויות. אז גם כאן, חשוב לעקוב ולוודא שההוראות שנתתם מתקיימות במלואן ובזמן.