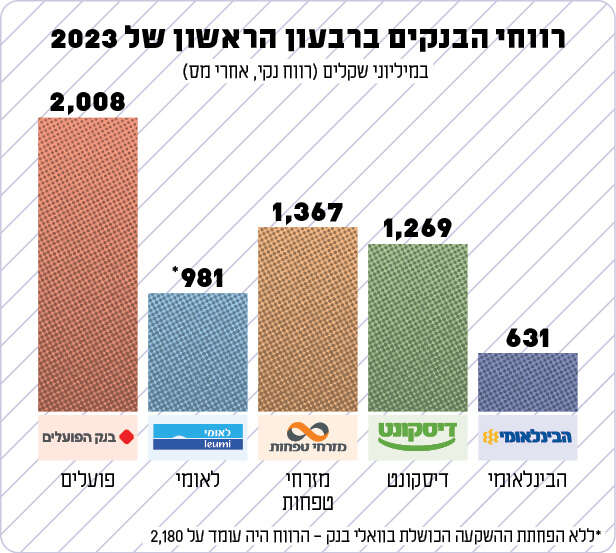

אחרי שבשנת 2022 הם חגגו שיא ברווחים, עם יותר מ־23 מיליארד שקל, ממשיכים הבנקים לשבור שיאים גם בשנה הנוכחית. חמשת הבנקים הגדולים רשמו בשלושת החודשים הראשונים של 2023 את הרבעון הרווחי ביותר שלהם מאז ומעולם – 6.3 מיליארד שקל. אלמלא מחיקה שבנק לאומי נאלץ לרשום בדו"חותיו, בעקבות השקעתו בבנק ואלי נשיונל הקורס, הרווח היה גדל בעוד מיליארד שקלים.

הגורם העיקרי לזינוק ברווחי הבנקים הוא כמובן הריבית הגואה. הכנסות הבנקים מריבית קפצו בעשרות אחוזים בהשוואה לרבעון המקביל אשתקד. בשבוע שעבר העלה הנגיד שוב את הריבית (שתגולם ברווחי הבנקים ברבעון הבא), וזו ייקרה את המשכנתא הממוצעת בכ־50 שקלים נוספים. אם נבחן את המצב מאז תחילת העלאות הריבית, לפני קצת יותר משנה, הרי שמדובר בתוספת שנתית של כ־1,200 שקל להחזר החודשי של המשכנתא.

שוב חוזר וצף הזעם המוצדק על ההפרש הגדול שבין הריבית שגובים הבנקים על ההלוואות, ובין זו שהם משלמים על הפיקדונות של הציבור – מרווח שמשאיר בכיסם מיליארדי שקלים בשנה. הנתונים מראים שהרוב המוחלט של מפקידי הפיקדונות עושים זאת לתקופה קצרה מאוד של עד חודש, אלא שבפיקדונות הללו הריבית היא הנמוכה ביותר. כלומר, לא רק שגם כך קיים פער גדול בריבית, למעשה ברוב המקרים הפער הוא עצום. אבל גרוע מכך, כמעט 500 מיליארד שקל מכספי הציבור שוכבים בעו"ש ולא מניבים ריבית בכלל.

והנה עוד עיוות בעניין הזה: השבוע פרסמה רשות התחרות כי פנתה אל הבנקים בבקשה לקבל מידע, כאשר במוקד הבדיקה עומדים ממצאים שלפיהם הבנקים גלגלו את העלאות הריבית בעיקר לפיקדונות של עסקים גדולים וחזקים, שעליהם הם מתחרים, ולא לעסקים הקטנים יותר ולמשקי הבית, שכוח המיקוח שלהם נמוך יותר.

אי אפשר שלא להעיר כאן כי רשות התחרות בראשות עו"ד מיכל כהן מגלה אוזלת יד מתמשכת בכל הקשור למחירי המזון הגואים ובכלל למאבק במונופולים ובקרטלים במשק. במסגרת מאבקו של שר הכלכלה ניר ברקת מולה וניסיונו לפטר אותה, היא מנסה כנראה להסיט את האש לעבר התאגידים הפיננסיים הגדולים. אפשר לנחש שבמצב אחר, כנראה לא היינו שומעים ממנה על כך (מה גם שאין לה שום סמכות אופרטיבית בעניין).

למי כן יש סמכות? לבנק ישראל. ומה עושה הבנק המרכזי, שאחד מתפקידיו הוא לפקח על הבנקים, מול הסיטואציה המקוממת הזו של פערי הריבית? ובכן, לא הרבה. בנק ישראל משתדל אומנם פה ושם לעודד מודעות בקרב הציבור, אבל שום צעד אופרטיבי לא ננקט. כשנשאל על כך בשבוע שעבר, אחרי שהעלה את הריבית, השיב הנגיד פרופ' אמיר ירון: "יותר מדי כסף של הציבור שוכב בבנק בלי ריבית. הייתי מצפה מהבנקים ליידע את הלקוחות, ולתמרץ מעבר לפיקדונות שבהם ירוויחו ריבית".

כן, גם בעיניו ההתנהלות הזו לא כל כך נאה, והוא "מצפה מהבנקים" להתנהג יפה. שלא תטעו, נגיד בנק ישראל הוא אחד האנשים החזקים ביותר במשק הישראלי. בנק ישראל הוא גוף עצמאי, שעצמאותו אפילו מעוגנת בחוק מיוחד. אין לו שום בעיה לתת הוראה לבנקים מדושני העונג והכסף, ולגרום להם לייצר קצת יותר שוויוניות ולגלגל את העלאות הריבית לפיקדונות הציבור. אבל בחוסר האופרטיביות שלו הוא מעיד כי עדיף לשמור עליהם ולטפח את רווחיהם.

הצעתו של שר האוצר סמוטריץ' השבוע, להטיל מס על רווחי היתר של הבנקים והסערה שעוררה, הפילה את מניותיהם בכמעט 3%. הצעה כזו אמנם יכולה להגדיל את הכנסות המדינה, אבל מה ירוויחו מכך הלקוחות? אפשר להסתפק בהוראת שעה שתחייב, למשל, מתן ריבית על יתרות בעו"ש או חובת התאמה מלאה בין הלוואות לפיקדונות בכל פעימה של עליית ריבית. בכל מקרה, הוראה מהסוג הזה צריכה להינתן מגבוה, מבלי להסתמך על טוב ליבם של הבנקים.